下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:长城证券

评级:强烈推荐

披露业绩预告,预计全年经调整后净利润 38.5-39.7 亿元,业绩超预期。

公司披露 20 年业绩预告,预计全年净利润同比增长 10%-15%,对应净利润 23.9-25 亿元;经调整净利润(剔除可转换优先股公允价值变动亏损 10.2亿元、可换股承兑票据公允价值变动亏损 3850 万元、上市开支 7220 万元即以股份为基础的付款开支 3.35 亿元)同比增长 70%-75%,对应净利润38.5-39.7 亿元。单季度来看,公司实现净利润 12.7-13.8 亿元,同比+176%-200%,实现调整后净利润 13.9-15 亿元,同比+158%-178%。 Q4单季调整后净利润再创新高,环比 Q3 增加 1.2-2.3 亿元。

海外市场: 头部客户 VUSE 表现亮眼, PMTA 将带来高粘性并加速集中度提升。

2019 年下半年,美国电子烟市场在调味禁令、 电子烟肺病(实际与 THC 相关)等事件的影响下遭遇短期打击, 20 年美国电子烟市场逐渐恢复活力。从行业格局来看,英美烟草 VUSE 通过推出 99 美分烟杆的促销模式快速获得 Juul 丢失的份额,成为美国市场增长最快的电子烟品牌。截至 20Q3, VUSE 在前五大电子烟市场的份额达 26%,较 19 年上升7pp;其中在美国的市场份额达到 24.1%。 20 年 3 月,英美烟草对其发展战略做出重大调整,强调重点打造电子烟品牌 VUSE、加热卷烟品牌 glo及新型口含烟品牌 Velo。同时英美烟草的新 logo 去除原有烟叶标志,表明了英美烟草向新型烟草转型的决心。随着 PMTA 申请通道的关闭,VUSE、 NJOY 等头部品牌与思摩尔的绑定变得更加难以撼动。同时,前期由于疫情、大选等因素, 美国并未对未提交 PMTA 的品牌进行严格执法, 21 年随着新任政府上台执法力度或将增强, PMTA 带来的中小品牌出清的效果有望集中显现。

国内市场: 品牌加速线下渠道布局提升消费者教育,悦刻、 Yooz 等品牌放量驱动公司业绩高增。

2019 年底电子烟线上禁售驱动品牌方加速抢夺线下渠道资源,截至 20 年底,悦刻门店数量近 8000 家(净增近 6000 家),Yooz 门店数量超过 2500 家(净增约 2000 家),其他腰部品牌也纷纷通过增加补贴力度等方式进行渠道的加速布局,同时还涌现出数个电子烟集合店渠道品牌。线下渠道的快速加密提升了电子烟在消费者中的认知度,令国内电子烟市场取得较好的增长。根据中国电子商会电子烟行业委员会数据, 2020 年我国电子烟市场增速约为 30%。悦刻作为国内电子烟第一品牌成为最大受益品牌, 20Q1-3 收入 22 亿元,同比+93%,市场份额达到62.6%。截至目前,悦刻所有换弹式电子烟设备均由思摩尔供货, 20Q1-3向思摩尔的采购占悦刻采购总额的 79%。此外,第二梯队的 Yooz、 Moti等品牌也与思摩尔形成了稳定的合作关系。我国电子烟尚处发展早期,市场空间充足。而除悦刻稳居龙头位置外,国内电子烟第二梯队品牌格局尚未确定,品牌方与思摩尔合作意愿较强,预计国内市场业务将持续为思摩尔提供充足的增长动力。

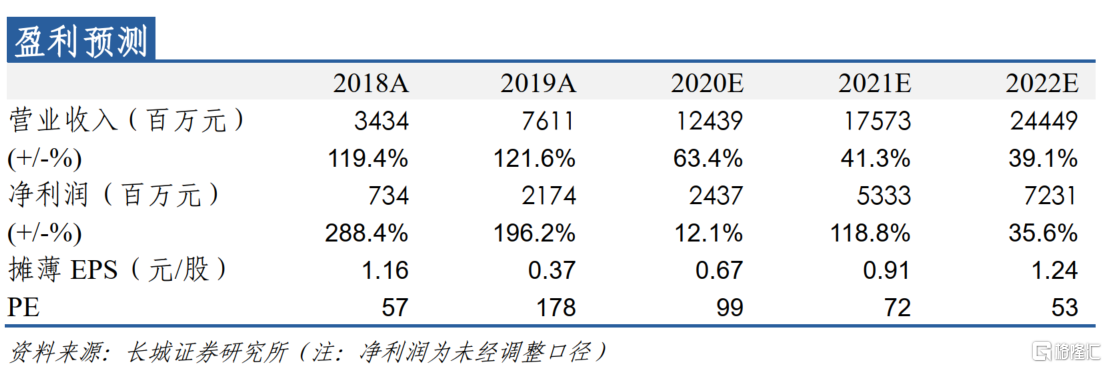

投资建议: 公司为全球雾化科技领军者,已构筑较为坚实的技术壁垒。同时公司绑定全球头部电子烟品牌商,有望受益于政策落地后的集中度提升。预计 20-22 年收入分别为 124、 175、 244 亿元,经调整后净利润分别为 39、 53、 72 亿元,同比分别+75%、 +37%、 +34%;未经调整的净利润23.9、 52.6、 70.5 亿元,同比分别+10%、 +120%、 +36%。 经调整净利润对应 PE 分别为 99、 72、 53x,维持“强烈推荐”评级。

风险提示: 雾化烟政策收紧、加征电子烟消费税、核心客户更换供应商、竞争对手实现大幅技术突破等。