下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

报告导读

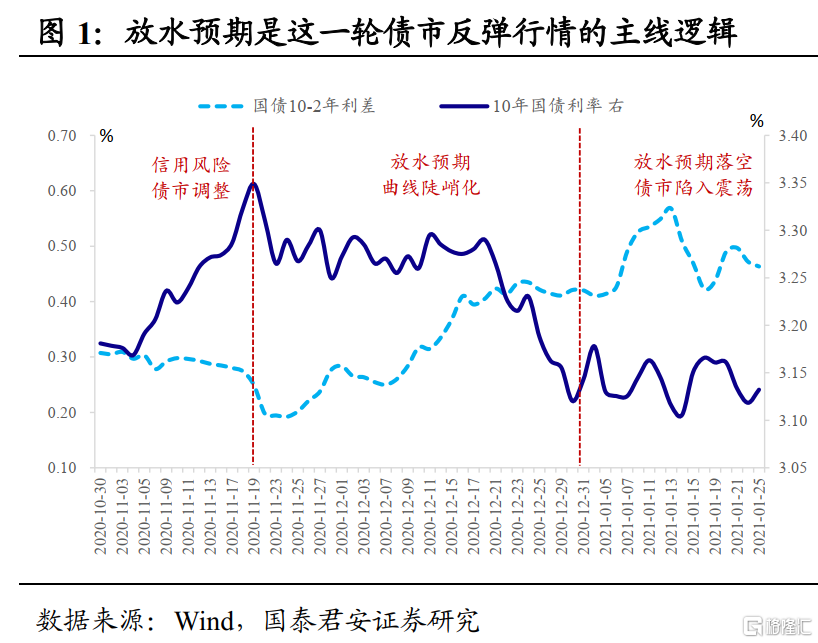

债市大跌核心在于,资金面的“信仰”受到冲击。11月下旬启动的这一轮债市反弹行情,最核心的原因在信用“信仰”被打破后,资金的“信仰”得到不断充值。而昨日债市大跌,T主力合约收盘跌0.45%,活跃券利率上行3bp左右,触发因素为此前央行马骏称货币政策应“适度转向”。

从“不急转弯”到“适度转向”,市场看到的只是“半杯水”。“不急转弯”的定调,市场似乎只看到了“不急”;而“适度转弯”的描述,市场似乎只看到了“转弯”。债市大的波动主要来自于情绪对信息的放大反应,但客观来说,截至目前,央行操作本身并没有大幅调整。

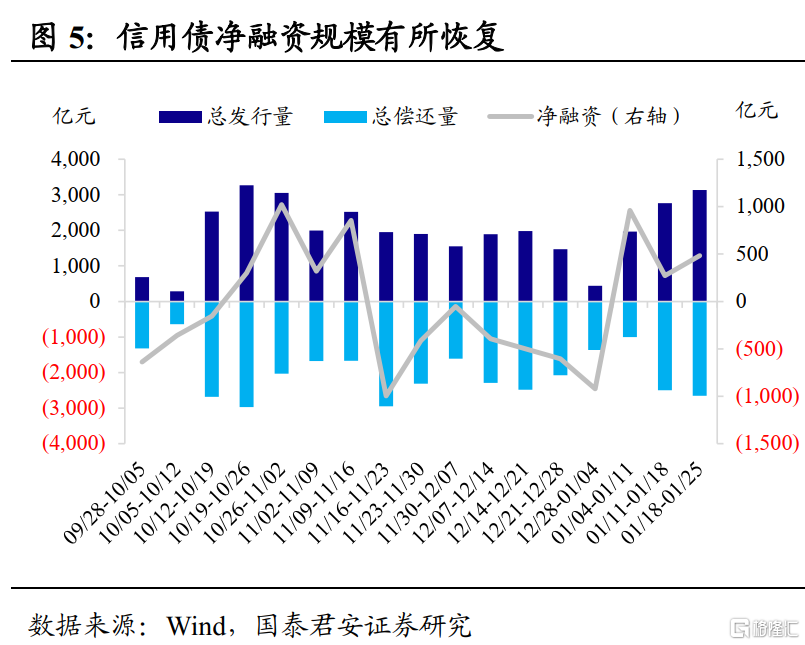

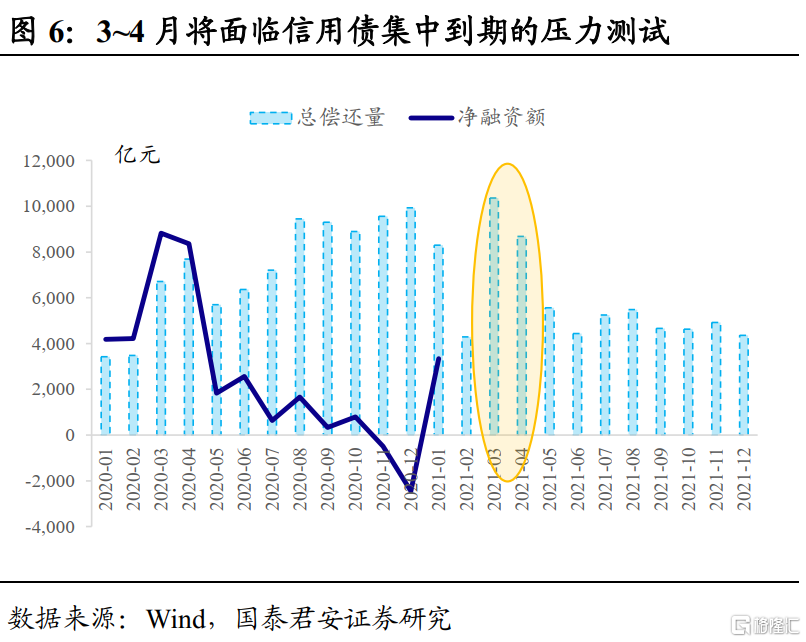

信用融资有明显恢复,但还有压力测试的考验。总体表现来看,1月份信用债净融资规模接近3000亿元,环比大幅好转。但合计(2020.11~01)来看,也只是整体基本平衡而已。此外,结构上的隐忧还存在需要政策进一步“呵护”,而3~4月,信用债到期量达到1.9万亿,也会给刚修复的市场一次压力测试。

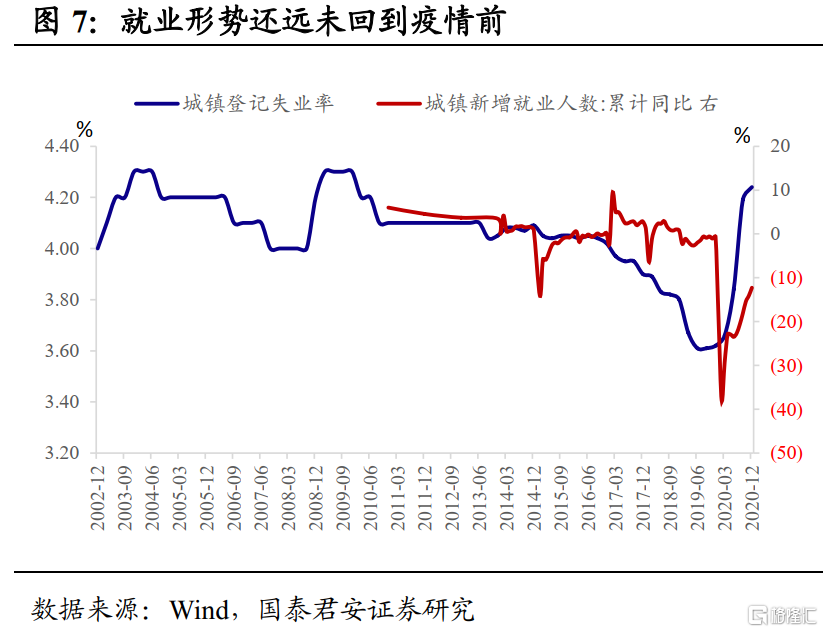

“就业”是央行最重要的KPI,在此基础上或能阶段性对其他“风险”提高容忍度。2020Q4城镇登记失业率为4.24%,环比2020Q3增加0.05%;2020年10月,城镇新增就业人数同比仍为负增长12%。疫情反复,病毒变异,疫苗接种覆盖率不足等扰动更放缓了就业恢复的节奏。

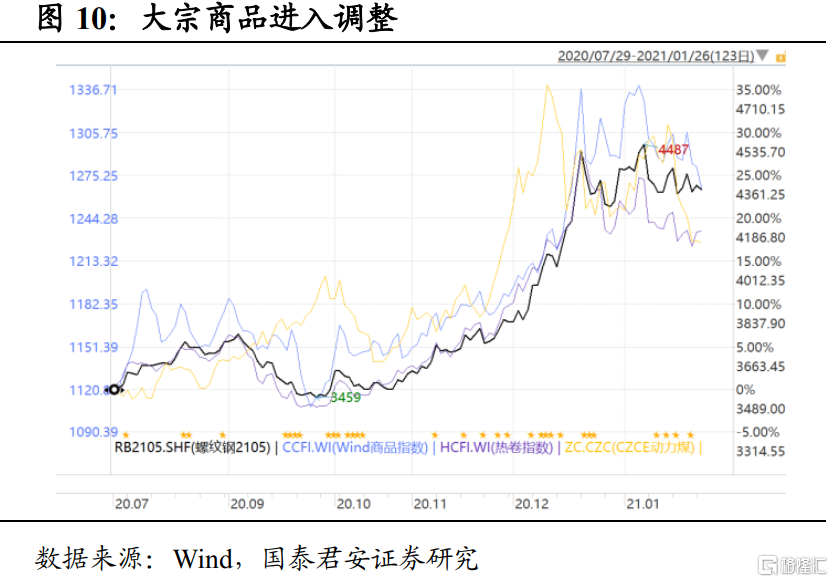

“原地过年”导致供需错配,2021Q1经济向下超预期可能性变大。春节“原地过年”会导致阶段性的供需错配,并且已经能从高频数据中窥知端倪。此外,微观调研显示反映制造业需求的板材等价格也开始走弱。相关大宗商品期货已经调整近一个月时间。

债市主线逻辑切换到基本面走弱,做多长端仍是占优策略。“预期指引”解读需要考虑“重要级别”。资金利率已经明显脱离“合意”中枢,下一阶段均值回归概率更大。但从另一方面来说,如果央行继续维持“地量”投放,资金面应该是维持在均衡水平,很难回到前期低点。债市主线已经切换到基本面走弱,做多长端利率仍是占优策略。

正文

债市大跌核心在于,资金面的“信仰”受到冲击。11月下旬启动的这一轮债市反弹行情,最核心的原因在信用“信仰”被打破后,资金的“信仰”得到不断充值——隔夜资金利率跌至2020年4月份低点;行情的高潮发生在12月18日中央经济工作会议定调政策“不急转弯”,次日股债商品同涨,长端利率加速下行,股指突破震荡区间上沿。而周二债市大跌,T主力合约收盘跌0.45%,活跃券利率上行3bp左右,触发因素为此前央行马骏称货币政策应“适度转向”,动摇了资金面“信仰”。

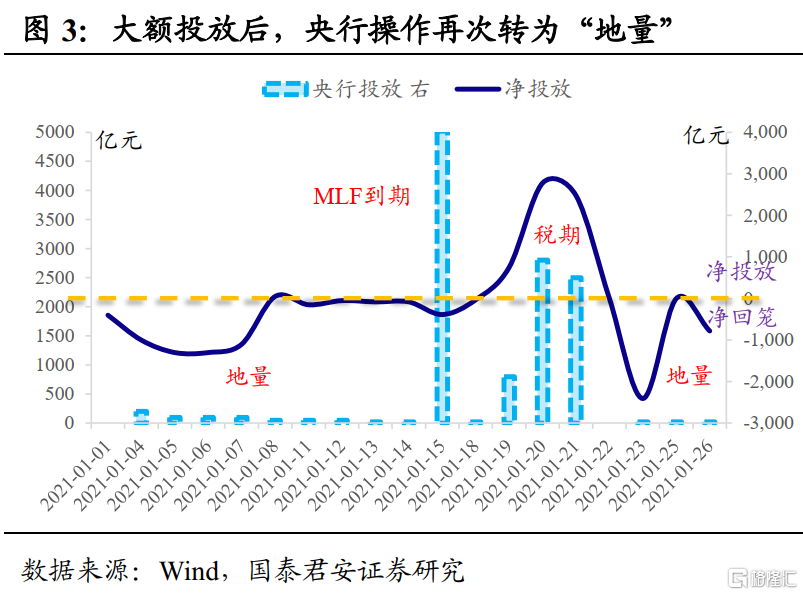

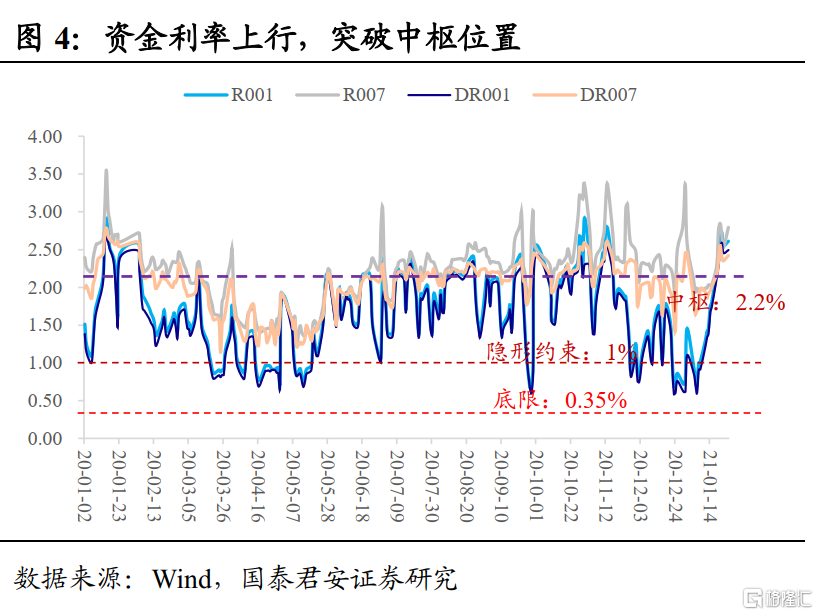

OMO操作“谨小慎微”,资金利率突破中枢。但仅仅“适度转向”四个字并不足以解释债市大跌的深层原因。元旦后,央行“地量”对冲以及开年第一次MLF“意外”净回笼,均驱动了市场预期微调。虽然上周应对缴税做了两笔大额投放,但税期一过即回归“地量”。在OMO操作的“矜持”下,资金利率上行,并突破中枢水平。也因此,1月份的利率波段行情走的较为“纠结”。种种压力之下,周二央行人士言论成为“最后一棵稻草”,导致市场心态崩塌,债市随之大幅调整。

从“不急转弯”到“适度转向”,市场看到的只是“半杯水”。两次关于货币政策方向性的描述,市场的解读都有些极端:“不急转弯”的定调,市场似乎只看到了“不急”;而“适度转弯”的描述,市场似乎只看到了“转弯”。债市大的波动主要来自于情绪对信息的放大反应,但客观而言,截至目前,央行操作本身并没有大幅调整。

信用融资有明显恢复,但还有压力测试的考验。从目的性来说,如果认为此前央行的“放水”是为了缓解信用融资压力,一个合理的推测是,在这一目的达成前,政策不会朝令夕改。总体表现来看,1月份前三周信用债净融资规模接近3000亿元,环比大幅好转。但考虑到2020年11~12月合计净偿还超2700亿,则意味着年初仅是对此前两个月的“补偿”,过去一个季度也只是整体基本平衡而已。

此外,结构上的隐忧还存在需要政策进一步“呵护”,比如,1月份以来仍有近600亿信用债取消发行、非国企产业债发行依旧偏弱、类似于结构化暴雷的尾部风险也还未排除。3~4月,信用债到期量达到1.9万亿,会是为期不远的挑战,也会给刚修复的市场一次压力测试。

“就业”是央行最重要的KPI,在此基础上或能阶段性对其他“风险”提高容忍度。过去一段时间的反弹行情中,不断有关于央行维持宽松持续性的各种质疑,包括宏观杠杆率偏高、通胀预期升温、资产价格泡沫等。但需要强调的是,“就业”才是央行最重要的KPI,“六保”和“六稳”的首要目标就是“保就业”和“稳就业”。在此基础之上,市场质疑的多个因素暂时不会“掣肘”货币政策取向。从数据来看,2020Q4城镇登记失业率为4.24%,环比2020Q3增加0.05%;2020年10月,城镇新增就业人数虽然环比好转,但同比仍为负增长12%。疫情反复,病毒变异,疫苗接种覆盖率不足等扰动更放缓了就业恢复的节奏。

交易向左,配置向右,债市行情并不只是负债驱动。相较于交易盘的“犹犹豫豫”,1月份可以看到配置力量明确出手,最直接的体现就是一级利率债招标倍数普遍较高。原因有多个方面:①11月以后,部分银行理财产品处置信用债而切换到利率;②年初贷款开门红冲量受到一定“窗口指导”;③专项债提前批次未下达,腾挪出了空间;④摊余成本法债基建仓。总的来说,资金面预期不稳定,交易盘加杠杆难度大,因而表现为负债稳定且相对欠配的机构更有意愿做多。但除了负债驱动以外,建议更关注基本面给出的信号。

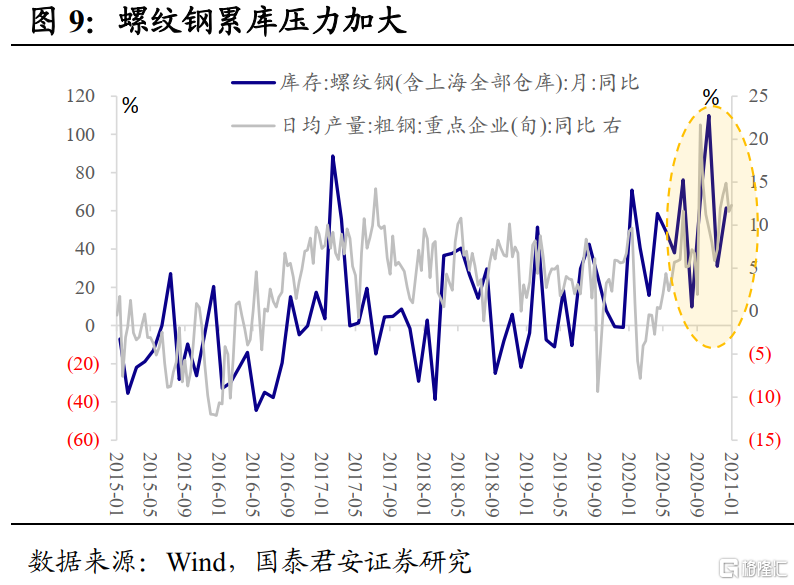

“原地过年”导致供需错配,2021Q1经济向下超预期可能性变大。对于春节“原地过年”到底对经济影响几何,市场目前还存在分歧。但对于阶段性的供需错配——供给强+需求弱,几乎已成为共识,并且已经能从高频数据中窥知端倪。2020年10月份以来,螺纹钢开始累库,但与此同时生产还在加速,1月份数据显示,螺纹钢库存同比增加12%。

结合微观调研的反馈,螺纹钢产量维持高增,导致累库压力较大,与数据比较吻合。此外,微观调研显示反映基建需求的中厚板、反映制造业需求的卷板,1月份以来有走弱迹象,特别是对冷轧板需求较高的家电和汽车,近期需求端有所走弱。从期货市场来看,相关大宗商品已经有所调整。

债市主线逻辑切换到基本面走弱,做多长端仍是占优策略。观察央行每日公开市场操作只能是同步乃至是滞后指标,政策相关的“吹风”或“预期指引”因此显得尤为重要。但一个大的判断是,最近两次关于货币政策方向的描述在“重要级别”上有一定差异。而考虑到融资收缩压力、就业情况尚未修复、疫情反复扰动,政策即便转向,其时点也不太可能在当下。反而资金利率已经明显脱离“合意”中枢,下一阶段均值回归概率更大。

周二尾盘彭博新闻报道,央行行长易纲在世界经济论坛会议上表示“不会过早退出支持性货币政策”,基本可以确认货币政策还将延续此前惯性。但从另一方面来说,如果央行继续维持“地量”投放,资金面应该是维持在均衡水平,很难回到前期低点,对于杠杆驱动的交易并不太友好。因此,我们在1月中旬预判债市主线逻辑将切换到基本面。结合上周债市行情走势、部分高频数据、微观调研结果,与此前判断一致。我们继续推荐做多长端利率的策略。

不过,仍需提示一下风险,若资金和短端利率持续上行,即便基本面走弱,长端利率下行也会有很大阻力。但考虑到当前的资金利率水平已经较高,“不缺不溢”已经倒向“缺”一端,持续上行的演绎路径则会接近“钱荒”,这样的概率目前来看比较小。