下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今天港A一片哀嚎,但也有走独立行情的,其中最让人找膝盖的是九毛九,今天大涨4.71%。

九毛九去年上市,大涨257%,今年年初至今又涨了22个点,牛逼得不要不要的。但我相信很多人买不下手,因为它的估值实在是太高了。

现在419亿的市值,预计对应20年的PE是602倍。当然20年有特殊原因,就是疫情。但看静态估值,对19年的净利润,是215倍,也是一个非常强悍的数字了。

九毛九为什么这么强悍,是泡沫,还是有其强大的基本面逻辑?

九毛九简介

九毛九是中式快时尚餐饮品牌管理及运营者,拥有超过23年餐饮经营历史。公司目前管理及运营5个自营品牌,即九毛九、太二、2颗鸡蛋煎饼、怂及那未大叔是大厨,其中288间餐厅为自营,33间为加盟(都是2颗鸡蛋煎饼),覆盖中国43个城市,遍及16个省份和4个直辖市。

收入大头主要来自九毛九品牌和太二品牌,其它还不成气候,但20年公司改变了怂的运营模式,下一个太二也说不定,这点我们下面讲。

九毛九品牌主打西北菜,成立于2005年,首家店在广州,是华南地区第一家以中国西北菜为特色的连锁餐饮品牌。后面不断扩展餐厅网络,2012年拓展至北京及深圳,2013年到天津,2014年到武汉,2015年到南京,第100家九毛九餐厅开业。

后面九毛九品牌发展就慢下来了,营收增长缓慢。20年疫情九毛九餐厅受的打击更加严重,索性公司就终止了在北京天津武汉等地的经营,这样,九毛九品牌的所有门店都分布在华南地区。

公司过去五年的增长主要靠新的品牌太二,太二成立于2015年,过去五年的发展可称神速。太二的打法有别于九毛九品牌,其旨在为年轻且具潮流触觉的顾客提供服务,崇尚最简单即最优雅,唯一核心菜品是老坛酸菜鱼,此外提供的菜品不超过23种,SKU非常少。

相比于其它餐厅做加法,太二做减法,顾客的选择非常不限,在鱼的各类、大小、辣度上都没有选择,并且还只能选1-2人份或者3-4人份,太二不接待4人以上的团体。这样的好处,一是供应链好管控,效率高,二是避免了多人用餐逗留时间过长。同时在服务上,太二也精简,尽量减少与顾客的触点,除了门迎和上菜两个环节,其它都可由客户自助完成。弱化服务减少了对门店员工的依赖,同时极大的解放了服务员被冗杂环节占用的时间,同样时间可服务更多桌顾客,提升门店运营效率。

但太二也有它的加法,相比于其它餐厅,太二有许多的内容营销。作为主要面向年轻人的品牌,太二还打出一系列个性化口号,比如“只做宇宙第二好吃的酸菜鱼”、“酸菜比鱼好吃”等口号,类似的还有很多,比如五不接待原则。其口号很具个性化,特立独行,符合太二这个名称,从而加深顾客的对品牌的印象。

我们现在这个社会,是个供过于求的市场,做酸菜鱼的餐厅千千万,如何让消费者想吃酸菜鱼的时候想起你,很关键。太二这点无疑可以给满分。

其它品牌不一一介绍,总结一下,九毛九是个餐饮品牌运营和管理集体,从其旗下太二的发展来看,管理层很有一套,有几把刷子。

业绩表现

现在来看它的业绩情况。

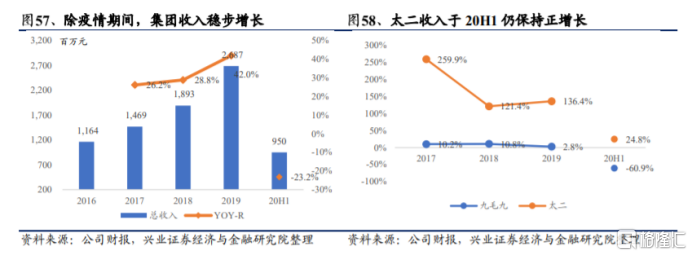

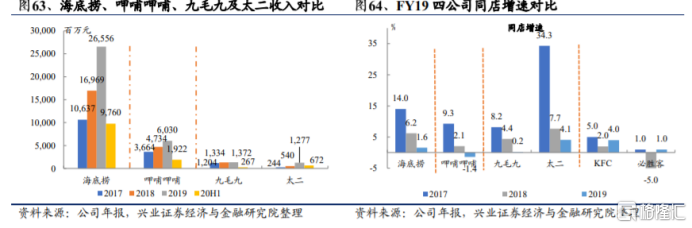

营收从2016年的11.64亿升至2019年的26.87亿,三年翻了一倍我,得复合增长率32.2%。增长主要来源是太二,太二2016年只占公司营收的5.8%,到2019年,占比达到47.5%,已经贡献半壁江山了。20年因为疫情原因,就更加夸张了,上半年九毛九品牌营收为2.67亿,占比为28.1%,太二营收为6.72亿,占比为70.7%,并且上半年太二保持了24.8%的正增长。

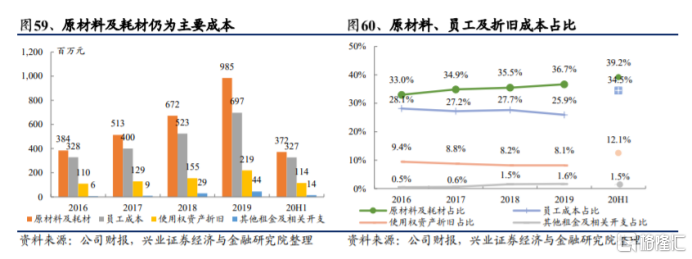

费用方面,九毛九最大的成本是原材料及耗材、员工,合计超过70%。因为太二的原材料成本较高,太二占比的提升带动了公司原材料成本占比的提升。但另一方面,由于太二弱化服务,在国内员工成本上升的同时,公司员工成本占营收比重却是下降的。

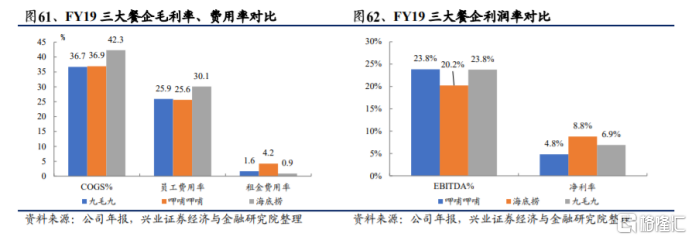

盈利能力看,九毛九员工费用与呷哺相当,但租金费用率显著低于呷哺,使得公司的净利润率比呷哺高,随着盈利能力更强的太二占比继续提升,公司净利润率有望与海底捞缩小差距。

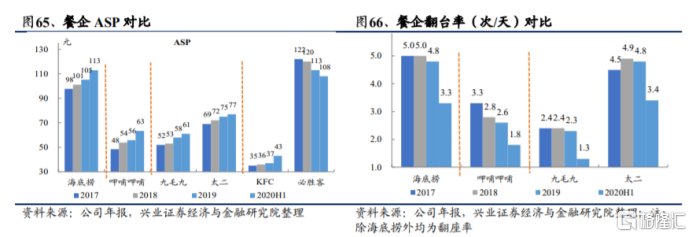

运营数据来看,一是看翻台率,太二的翻台率确实厉害,19年是4.8次,与海底捞相当。但考虑海底捞的营业时间更长,同样的翻台率表明太二的周转率其实是更快的。

二看同店增长,目前太二仍然维持了中单位数的水平,对餐饮企业来说,这已经是一个不错的数据了。

成长空间

由上面分析,我们可以知道,九毛九的关键看点在太二。

因为餐厅基本上一个门店落下去,其覆盖范围基本上落定,同店能保持单位数增长已经是非常了不起了,所以要有增长,只有一条路可走,就是扩张门店。

餐厅扩张门店就会涉及到标准化问题,其实在呷哺海底捞九毛九上市之前,港股的餐饮股简直是渣渣中的渣渣,坑财无数。主要原因之一就是中式餐饮的标准化艰难。

但明显地,太二解决了这一问题。

一是出品简单,主打就是一款老坛酸菜鱼,再加适度的丰富,SKU非常少,顾客选择非常有限。这让标准化变得相当容易,一是不需要大厨,中央厨房可以搞定半成品,二是供应链好管控,效率高。

二是弱化服务。餐饮是服务行业,但最难管的恰恰是人。而弱化服务让太二降低了对员工的需求。

这两点让标准化变得相对简单。

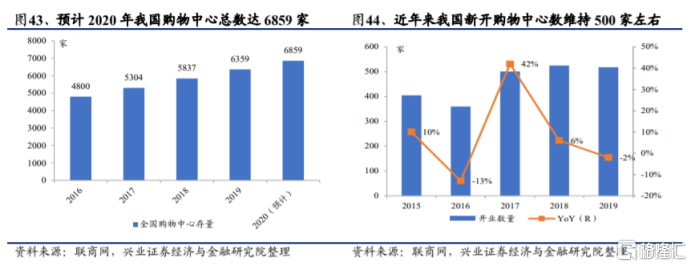

然后就是门店上限问题了。太二的门店主要开在购物中心,2020年预计我国购物中心数达6859家,并且每年维持新开500家左右。就这个数据来讲,拍个脑袋,太二开到1000家以上应该不成问题。

20年上半年底,太二门店数量是160家,这样来看,太二还有5倍的空间。

而从太二过去的表现来看,只要市场空间在这,并不用担忧它能否做到。这或许也是市场给其高估的原因,高成长,并且因为投资者看到大部分太二的门店火爆,从而还具有高确定性。

另外,除了太二外,九毛九下面还有个怂火锅可能成为黑马。

怂是2019年推出,此前主打冷锅串串,以年轻顾客为主要目标。20年上半年公司将怂品牌转型为火锅,怂火锅跟太二一个打法,只卖一款锅底——牛油辣搭蔬果汤,主打鲜切牛肉,客单价130-150左右。去年8月在广州开出第一家店,12月在海南开出二店,当前经营状况良好,明年划定复制版图,进入复制扩张期。

如果怂火锅呈现太二的爆发力,那相当于再造一个九毛九了。

而从公司运营太二这个品牌的成功上,把怂火锅搞好是很有可能的。

总结

总结一下,餐饮这个领域是一个非常广阔的市场,由于每一个品牌所占的市场份额微不足道,所以理论上,可以认为,对一个品牌来说,它的市场空间是无限的。

这其中关键是比拼管理能力。当其管理能力被市场认可时,由于其高成长性和高确定性,市场愿意给出非常高的估值。

预计九毛九21年和22年的归母净利润分别是4.5亿和6.5亿,对应的估值分别是79倍和55倍。这个估值确实不便宜,但考虑其高成长性和高确定性,又有其合理之处。

除非当其高确定性并证伪,也就是当大家看到太二的门店不火了,才会开始杀估值的。