下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

市场综述:社融增速高位回落,G7利率震荡回升

总体来看,我们认为12月份全市场市场流动性中性偏宽松。具体来看,股票市场上12月份两市成交热度持续回暖,两融余额继续攀升,新发基金规模同样大幅提高,更为重要的是互联互通资金转为净流入,所以整体上看,我们认为12月份股票市场流动性边际上继续改善。金融市场上,12月份央行继续向市场净投放资金。从利率的角度看,12月份短期限资金受季节性影响偏紧,而中长期限资金面相对较为充裕。就国债期限利差来看,1年期、10年期国债利差触底回升。12月份金融数据出现了一定的回落。12月以来人民币汇率指数维持高位震荡,美元指数持续走弱,G7利率震荡上升。货币政策方面,12月份以来美欧货币增速续创新高,12月份美欧央行持续扩表,不过美联储扩表速度有所放缓。总体来看,一方面疫情以来国内经济复苏领先海外市场,有助于吸引海外资金持续流入,另一方面居民同样加大了对权益资产的配置,新发基金规模中枢不断抬升,因此后续我们认为股票市场流动性在边际上或将持续改善。

股票市场流动性:两市成交回暖,陆港通资金净流入

综合来看,我们认为12月份股票市场流动性边际上继续改善。虽然一级市场上12月份募集资金总额环比有所上升,产业资本中解禁市值环比上行,但我们可以看到12月份两市成交热度持续回暖,两融余额继续攀升,新发基金规模同样大幅提高,更为重要的是互联互通资金转为净流入,所以整体上看,我们认为12月份股票市场流动性边际上继续改善。

金融市场流动性:短端利率上行,长端利率下行

整体来看,12月份金融市场流动性略有分化,其中短期限资金受季节性影响偏紧,而中长期限资金面相对较为充裕。12月份央行继续向市场净投放资金,同时从利率的角度看,12月份隔夜利率等短端利率上行,而像1年期国债利率等长端利率出现下行。就国债期限利差来看,在11月份触底后,1年期、10年期国债利差开始回升。

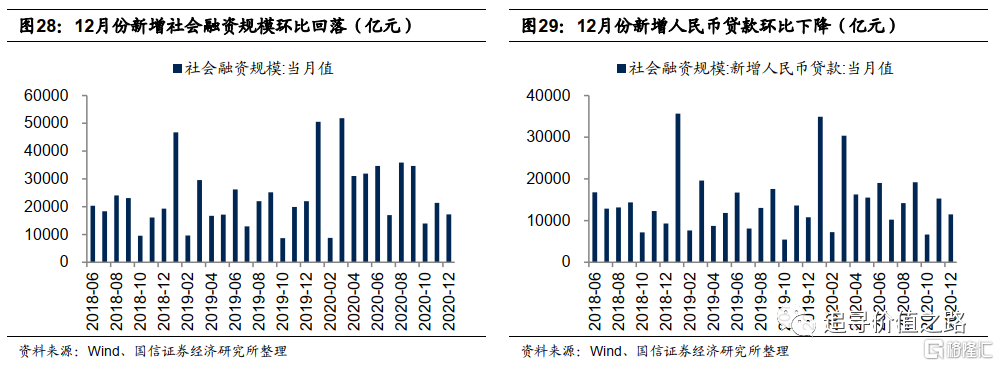

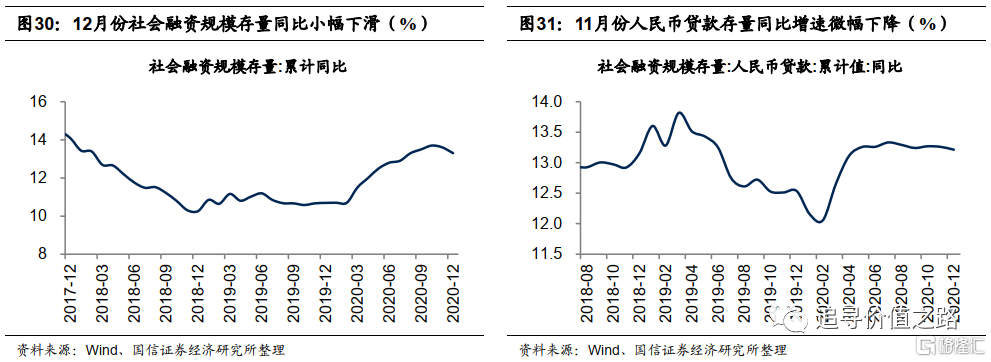

实体经济流动性:社融数据下滑,信用利差上升

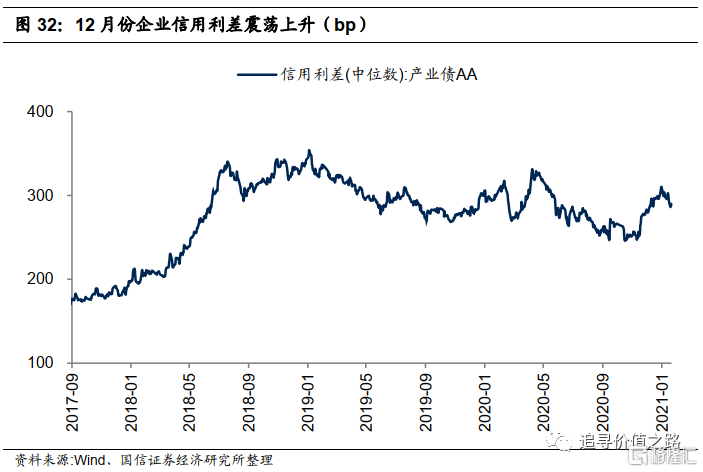

总体来看,12月份金融数据出现了一定的回落。其中M1、M2增速双双下行,12月份新增人民币贷款数据维持高增长。12月社融当月新增值17192亿元,同比少增4821亿元,存量同比增长13.3%,相比上月小幅回落。从结构上看,未贴现票据、信托贷款、企业债券等细分项当月值同比出现大幅回落,对社融数据的拖累较大。12月份以来企业信用利差震荡上升。

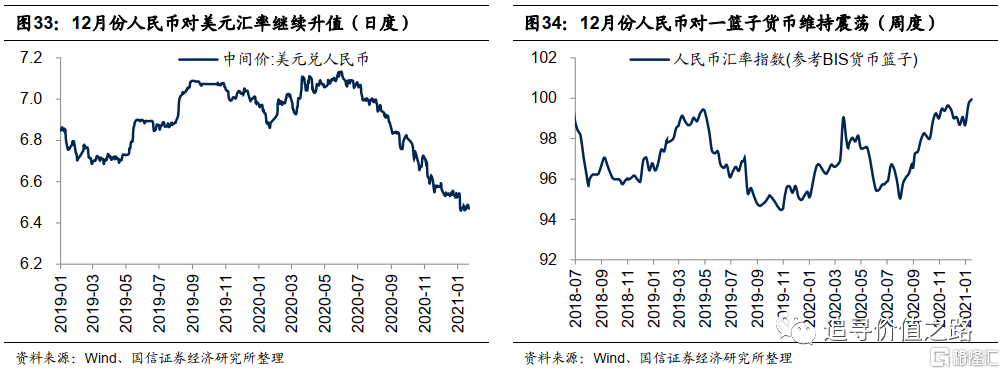

全球流动性跟踪:美元持续走弱,G7利率震荡回升

12月以来人民币汇率指数维持高位震荡,美元指数持续走弱。12月份以来G7利率震荡上升。货币政策方面,12月份以来美欧货币增速续创新高,12月份美欧央行持续扩表,不过美联储扩表速度有所放缓。

市场综述:社融增速高位回落,G7利率震荡回升

总体来看,我们认为12月份全市场市场流动性中性偏宽松。具体来看,股票市场上虽然一级市场上12月份募集资金总额环比有所上升,产业资本中解禁市值环比上行,但我们可以看到12月份两市成交热度持续回暖,两融余额继续攀升,新发基金规模同样大幅提高,更为重要的是互联互通资金转为净流入,所以整体上看,我们认为12月份股票市场流动性边际上继续改善。

金融市场上,12月份央行继续向市场净投放资金,同时从利率的角度看,12月份隔夜利率等短端利率上行,而像1年期国债利率等长端利率出现下行。就国债期限利差来看,在11月份触底后,1年期、10年期国债利差开始回升。所以整体来看,12月份金融市场流动性略有分化,其中短期限资金受季节性影响偏紧,而中长期限资金面相对较为充裕。

实体经济方面,12月份金融数据出现了一定的回落。其中M1、M2增速双双下行,12月份新增人民币贷款数据维持高增长。12月社融当月新增值17192亿元,同比少增4821亿元,存量同比增长13.3%,相比上月小幅回落。从结构上看,未贴现票据、信托贷款、企业债券等细分项当月值同比出现大幅回落,对社融数据的拖累较大。12月份以来企业信用利差震荡上升。

全球流动性方面,12月以来人民币汇率指数维持高位震荡,美元指数持续走弱。12月份以来G7利率震荡上升。货币政策方面,12月份以来美欧货币增速续创新高,12月份美欧央行持续扩表,不过美联储扩表速度有所放缓。

股票市场流动性:两市成交回暖,陆港通资金净流入

综合来看,我们认为12月份股票市场流动性边际上继续改善。虽然一级市场上12月份募集资金总额环比有所上升,产业资本中解禁市值环比上行,但我们可以看到12月份两市成交热度持续回暖,两融余额继续攀升,新发基金规模同样大幅提高,更为重要的是互联互通资金转为净流入,所以整体上看,我们认为12月份股票市场流动性边际上继续改善。

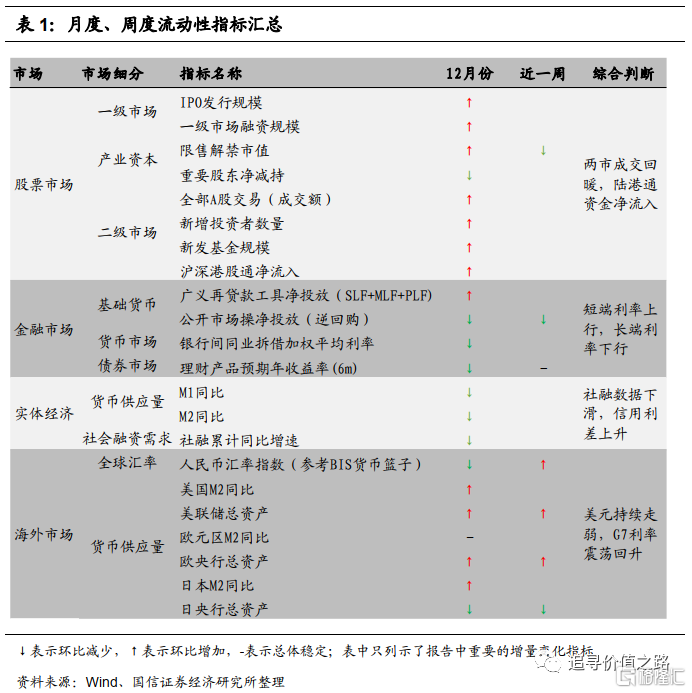

一级市场:12月份增发募资规模持续上升

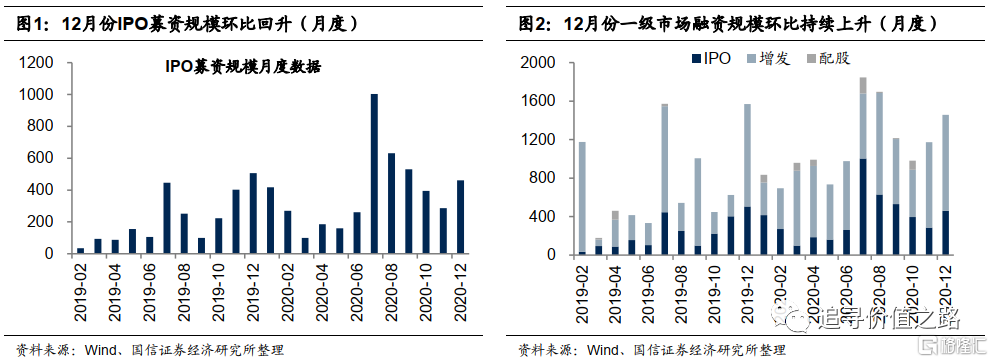

12月一级市场股票市场募集资金总额1456亿元(包括IPO、增发和配股),环比增长24%。从结构上看,IPO规模出现反弹,当月共募集461亿元,环比上升61%,占总募集资金的比重为32%;增发募集资金总额995亿元,环比上升12%,占总募集资金的比重为68%。总体来看,经历了7、8月份募资规模高峰之后,9月份开始一级市场募资规模有所回落,不过12月份募资总额再度回升至2019年以来的较高位。

产业资本:12月份大股东减持额小幅回落

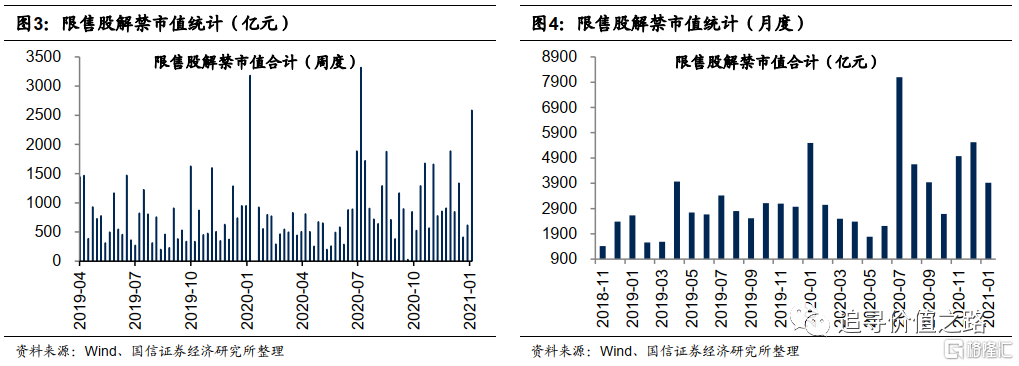

全市场流动性分析限售解禁:12月产业资本解禁市值环比上行。12月限售股解禁市值5525亿元,环比上升553亿元。截至1月21日,当周限售股解禁市值2587亿元,预计下周解禁市值为307亿元.从目前预先披露的数据看,1月份市场解禁压力将有所缓解,预计限售股解禁市值为3918亿元,环比下降1608亿元。从变化趋势上看,市场解禁市值自今年5月份达到年内低点后开始反弹,在7月份市场解禁值达到年内高点之后持续回落,11月以来截至市值开始回升,预计今年1月市场解禁值将小幅回落。

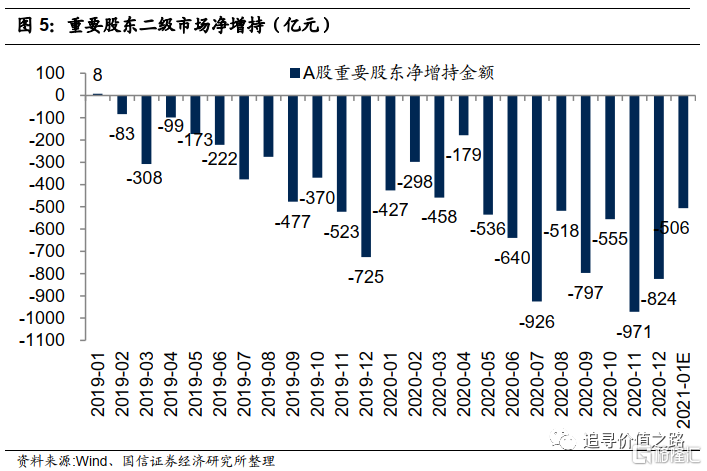

重要股东减持:12月重要股东净减持额环比小幅回落。12月重要股东二级市场增持123亿元,减持947亿元,净减持824亿元,净减持额环比减少147亿元。截至1月21日,1月二级市场重要股东净减持额为389亿元,按当前趋势,预计1月二级市场重要股东净减持额共计506亿元,环比将继续回落。

二级市场:互联互通资金转为净流入

全部A股交易:12月份市场成交热度持续回暖。12月份全部A股成交量为14236亿股,环比上升1217亿股,成交额为18.7万亿元,环比上升1.2万亿元。1月以来A股指数震荡走强,两市成交热度持续回暖,成交额连续多日处于万亿元之上。截止1月21日,当月全部A股成交量和成交额分别为10617亿股和15.7万亿元,日均成交额中枢大幅抬升。

新增投资者:12月新增投资者数量环比小幅回升。12月份新增投资者162万人,环比上升6.2%,截止12月底,期末投资者数量为17777万人。从变化趋势来看,去年6月以来随着行情好转,尤其在7月上半月市场赚钱效应显著增加,新增投资者数量突破16年年底以来的历史高点,不过随后投资者数量增长态势有所放缓,整体来看,当前单月新增投资者数量基本处于近几年中枢水平。

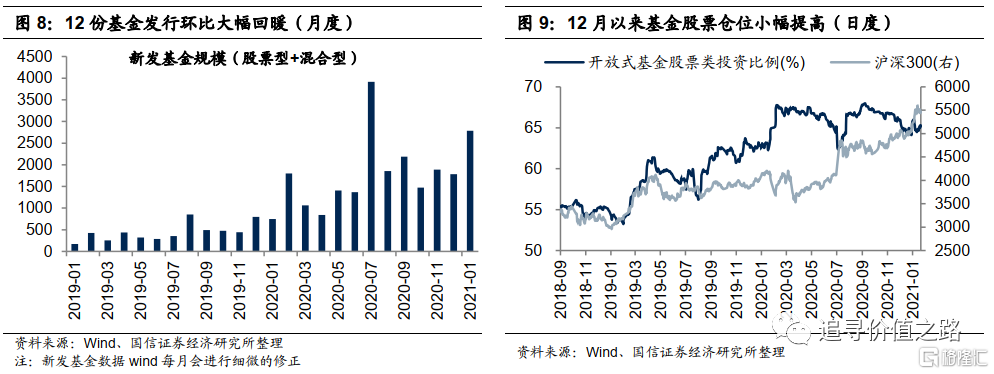

新发基金规模:12月份基金发行环比大幅回暖。12月新发基金(股票型+混合型)规模为2783亿元,环比上升998亿元。从变化趋势来看,新发基金规模中枢水平自2019年年初开始震荡抬升,尤其是在去年7月份更是迎来发行高峰,创18年以来的新高。此后新发基金整体规模下一台阶,且基本维持震荡。分解来看,11月份混合型基金发行2452亿元,股票型基金发行330亿元。

基金股票仓位:12月以来基金股票仓位小幅提高。截止1月20日,开放式基金股票类投资比例为65.3%,本月平均为65.0%,去年12月平均为64.9%。从趋势上看,2019年年初以来,开放式基金股票类投资比例随着沪深300指数低位反弹而持续提高,并于去年4月初一度回升至60%之上,然而4月中下旬以来随着大盘的调整,基金股票仓位同样出现了震荡式的调整,此后7月份开始,基金股票仓位再度震荡上行。

融资融券余额:12月以来两融余额持续上升。截至1月21日,融资融券余额为16985亿元,相比上月末增加795亿元,融资余额15529亿元,相比上月末增加709亿元。两融余额可以看作一种反映“市场情绪”的指标,去年6月以来,指数快速上涨带动市场情绪,公司两融业务也呈现高速增长态势。

互联互通机制:12月份互联互通资金小幅净流入。12月份互联互通机制资金小幅净流入65亿元,由净流出转为净流入。截至1月21日,当月互联互通资金大幅净流出1366亿元。日度高频数据显示,去年以来,互联互通资金在疫情蔓延的恐慌情绪下一度大幅流出,不过在4月份北上资金再度转为净流入之后,至6月已经连续三个月维持持续净流入态势,其后随着外部环境恶化,中美局势紧张加剧,外资7月份开始持续净流出,随后10月份美国大选落地,伴随着国内经济复苏的持续推进,外资净流出态势有所放缓并于去年12月转为净流入。今年开年以来,由于A股市场抱团现象愈演愈烈,部分优质龙头公司估值处于相对较高位置,而港股估值洼地受到青睐,因此出现资金南下的热潮,导致1月份互联互通资金大幅净流出。

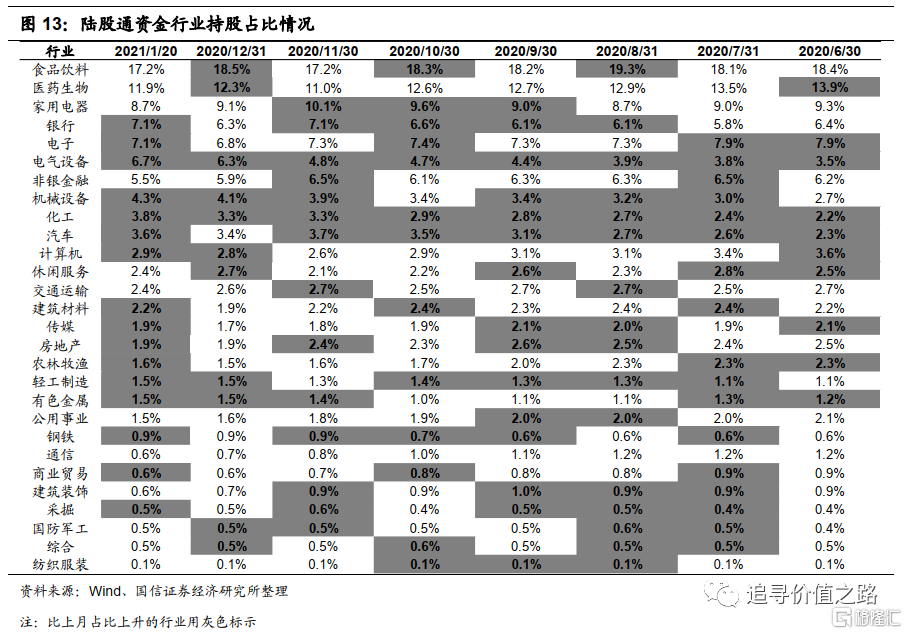

从陆股通持股行业占比的变化来看,近半年来各行业资金占比比较稳定,变化较大的行业有电气设备(3.2%)、化工(1.6%)、机械设备(1.6%)、汽车(1.2%)、医药生物(-2.0%)、食品饮料(-1.3%)、电子(-0.7%)、计算机(-0.7%)。从陆股通持股行业占比的绝对值来看,资金在行业间的分布集中度较高,且较为稳定。具体来看,占比前四大行业分别是食品饮料(17.2%)、医药生物(11.9%)、家用电器(8.7%)、银行(7.1%),截至1月20日,上述四个行业整体占比为44.9%,集中度较12月末有所下降。

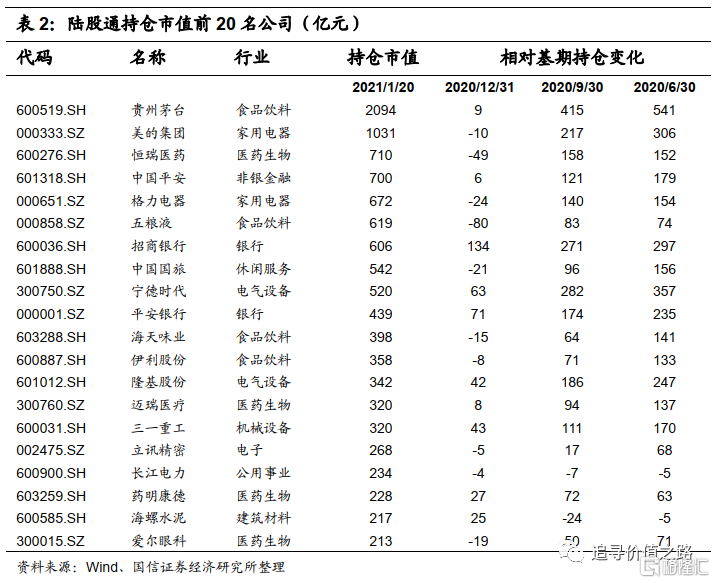

从陆股通持股公司来看,持股风格变化不大,截至1月20日,持仓市值前20家公司依旧以下游的食品饮料、家用电器等消费行业龙头和金融、医药行业龙头为主。

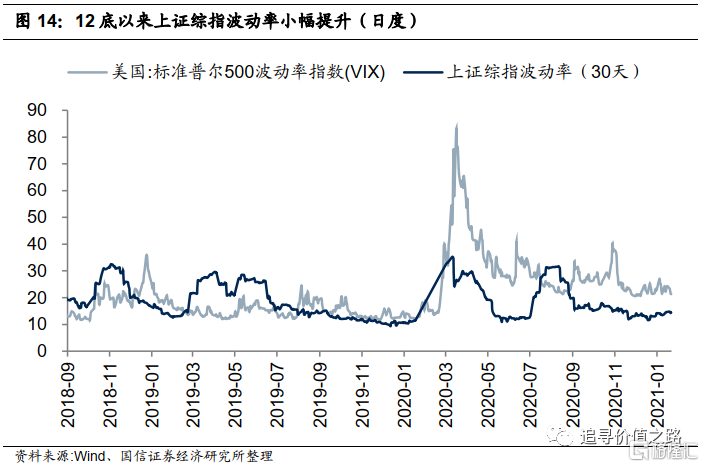

市场波动率:12底以来上证综指波动率小幅提升。截至1月21日,标普500波动率指数为21.3,相比上月末小幅上升1.4;截止1月21日,上证综指波动率为14.5,相比12月底小幅下降0.3。从日度高频数据走势来看,去年年初以来上证综指波动率走势较为震荡,在3月份达到年内高点后开始震荡下行,随后6月底7月初以来随着指数的持续走强,上证综指波动率同样开始大幅上行,在8月初达到年内次高点后上证综指波动率再度回落,目前来看上证综指波动率已经处于历史中枢水平之下。

金融市场流动性:短端利率上行,长端利率下行

整体来看,12月份金融市场流动性略有分化,其中短期限资金受季节性影响偏紧,而中长期限资金面相对较为充裕。12月份央行继续通过以MLF为主的广义再贷款工具操作向市场净投放资金,同时从利率的角度看,12月份隔夜利率等短端利率上行,而像1年期国债利率等长端利率出现下行。就国债期限利差来看,在11月份触底后,1年期、10年期国债利差开始回升。

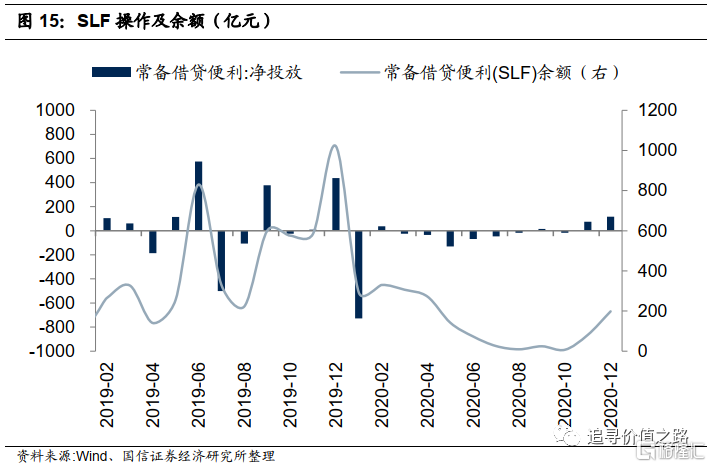

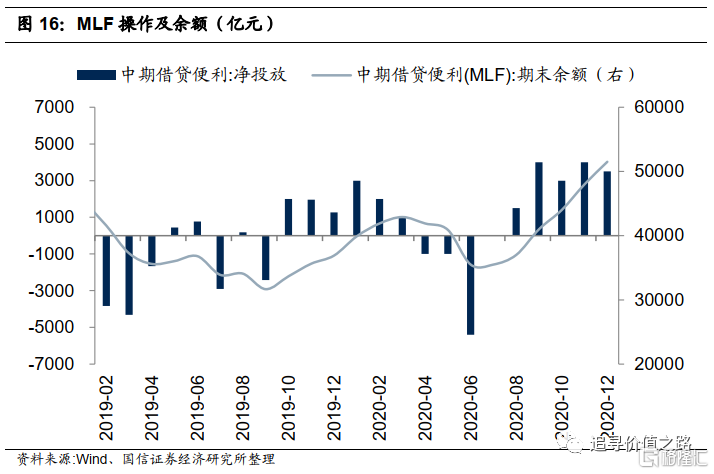

基础货币:12月份央行广义再贷款工具持续投放资金

广义再贷款工具:12月广义再贷款工具持续净投放资金。12月央行通过SLF操作小幅净投放基础货币117亿元,SLF期末余额升至198亿元;12月央行通过MLF操作净投放基础货币3500亿元,MLF期末余额升至51500亿元;PSL当月净回笼332亿元,期末余额降至32350亿元。整体来看,11月央行通过广义再贷款工具向市场净投放资金3285亿元,净投放规模小幅上升,并且当前已连续5个月通过广义再贷款工具持续向市场净投放资金。

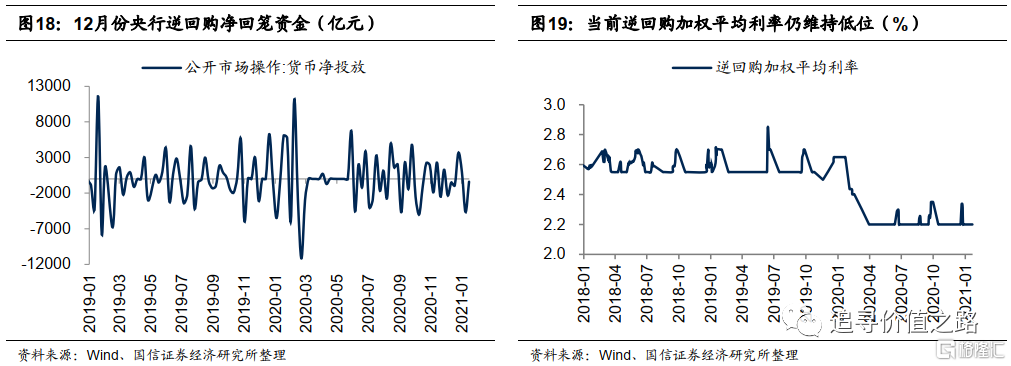

公开市场操作(逆回购):12月央行通过公开市场逆回购操作小幅净回笼基础货币。从具体金额来看,12月份央行通过逆回购投放货币8650亿元,回笼基础货币8850亿元,因此12月份央行通过公开市场逆回购操作净回笼资金200亿元。

12月份逆回购加权平均利率仍维持低位。由于3月份以来央行逆回购操作多以7天期品种为主,因此逆回购加权平均利率自3月份以来就持续维持在低位。虽然央行在6月中下旬连续4个交易日、8月中下旬连续3个交易日、9月中下旬连续10个交易日、12月中下旬连续5个交易日开展14天期的逆回购操作,使得逆回购操作加权利率阶段性抬升,但总体来看,央行依然是以7天期品种操作为主,且当前再度回归7天期品种,因此当前逆回购加权平均利率仍处于低位。

货币市场:短端利率下行,长端利率上行

SHIBOR隔夜利率:12月以来SHIBOR利率大幅上行。截至1月20日,SHIBOR隔夜利率为2.46%,本月至今平均1.41%,12月平均1.06%。去年年初受疫情影响,央行政策较为宽松,SHIBOR利率震荡下行。不过自5月份开始,随着货币政策边际上开始转向,SHIBOR利率开始触底回升,中枢不断抬升,期间爆发了像永煤信用债违约事件,进一步引起债市出现抛压以及债基大量赎回的现象,SHIBOR利率于11月中旬一度达到阶段性高点,随后开始震荡回落。岁末年初随着市场资金面趋紧,SHIBOR利率12月底以来再度出现了大幅的上行。

银行间质押式回购加权利率:12月底以来质押式回购利率震荡上行。截至1月20日,7天银行间质押式回购加权利率为2.85%,本月至今平均为2.15%,12月平均为2.34%。从变化趋势来看,去年2月开始7天银行间质押式回购加权利率连续走低,在5月中旬触底后开始震荡上行,不过8月底以来该利率有所回落,信用债事件带来利率短期震荡上行,之后维持震荡下行。同样岁末年初随着市场资金面趋紧,12月底以来质押式回购利率震荡上行。

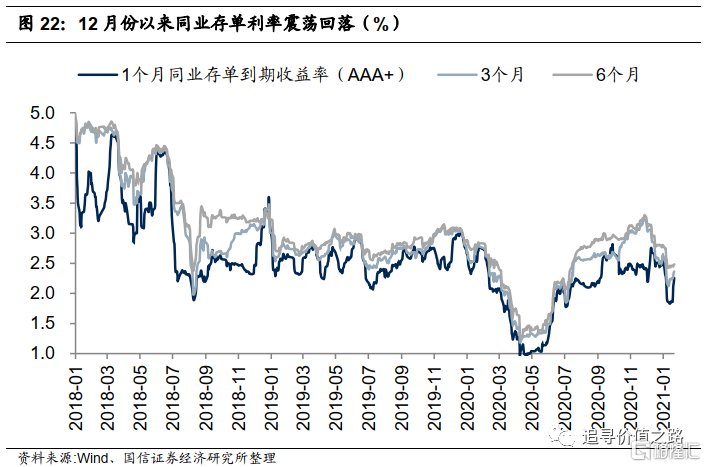

同业存单到期收益率:12月份以来同业存单利率震荡回落。截至1月20日,1个月同存利率为2.17%,本月平均2.00%,上月平均2.51%,6个月同存利率为2.47%,本月平均2.51%,上月平均2.93%,1个月和6个月期限利差为30bp,较12月底上升10bp。日度高频数据显示,2019年11月开始,各期限同业存单利率出现较为显著的下行趋势,于去年4月底触及2017年中旬以来的新低,5月份开始,长短期同业存单利率持续走高,并在12月基本回升至历史中枢水平,不过12月份以来同业存单利率震荡回落。从利差的角度看,长短期存单利差波动较大,去年6月中下旬以来开始走扩,随后9月份利差开始缩小,10、11月份再度走扩,并在12月初达到高点后再次震荡缩窄。

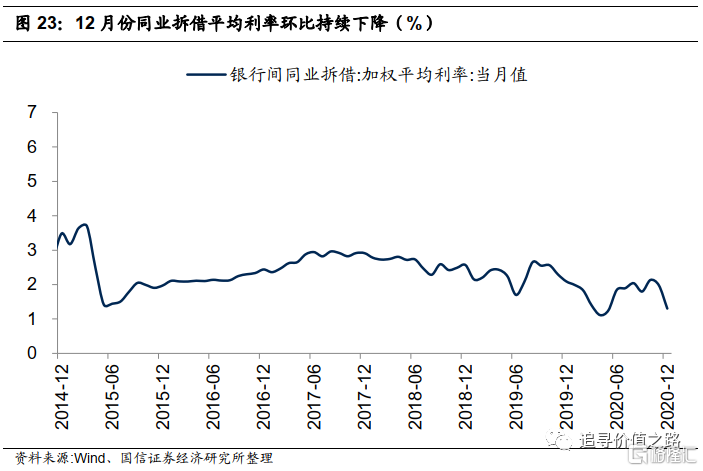

银行间同业拆借加权平均利率:12月份同业拆借平均利率环比持续下降。12月银行间同业拆借加权平均利率为1.30%,环比下降68bp。去年年初该利率下行趋势显著,并在4月份达到低点,此后该利率自低位震荡回升,在10月份达到阶段性高点后再次出现较大幅度的下行。

债券市场:11月底以来国债利率有所回落

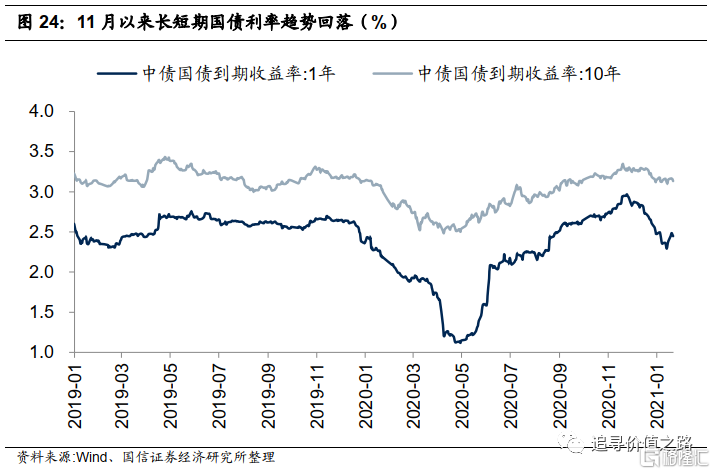

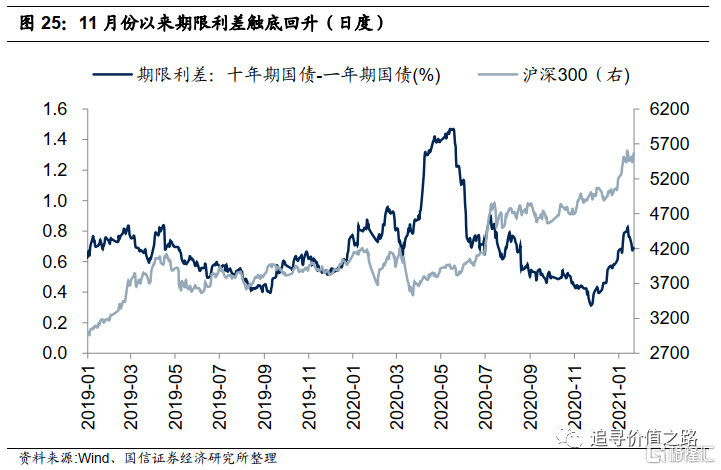

国债到期收益率:去年11月底以来长短期国债利率有所回落,期限利差触底回升。截至1月21日,1年期国债到期收益率为2.45%,10年期国债到期收益率为3.13%,相比上月末,长端下行1bp,短端下行3bp。日度高频数据显示,去年4月底1年期和10年期国债利率触底后强势反弹,期间受信用债违约事件影响,长短期国债利率持续上行。随后央行政策定调不急转弯,长短端国债利率出现回落。从期限利差的角度看,去年5月中下旬以来期限利差震荡下行,在11月份触底后,期限利差开始回升。截至1月21日,长短期限利差为69bp,相比于上月小幅扩大。

理财产品预期年收益率:12月份以来1个月期理财产品收益率大幅下行。截至1月17日,1个月、3个月、6个月理财产品预期收益率分别为3.57%,3.76%,3.73%,相比12月末分别变化-13bp、-2bp、+2bp。从趋势来看,2018年2月份以来各期限理财产品收益率集体下行趋势十分显著,目前来看,各期限理财产品的收益率依然处于低位震荡。

实体经济流动性:社融数据下滑,信用利差上升

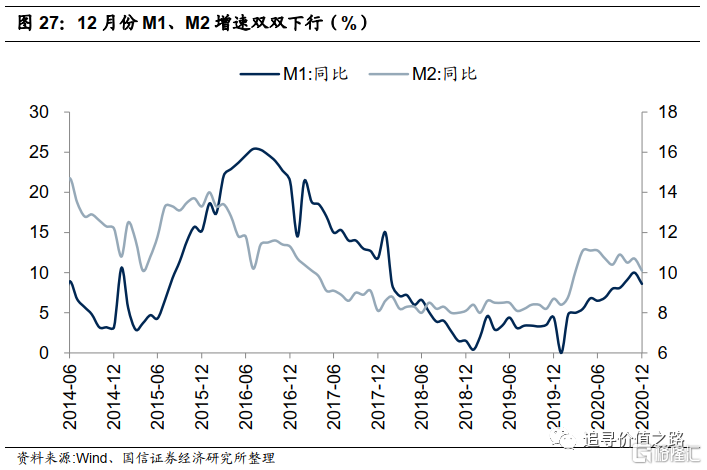

总体来看,12月份金融数据出现了一定的回落。其中M1、M2增速双双下行,结构上看企业存款和财政存款相比去年同期值对M2形成拖累。12月份新增人民币贷款数据维持高增长,其中企业中长期贷款继续维持高增长。12月社融当月新增值17192亿元,同比少增4821亿元,存量284.8万亿元,同比增长13.3%,相比上月小幅回落。从结构上看,未贴现票据、信托贷款、企业债券等细分项当月值同比出现大幅回落,对社融数据的拖累较大。12月份以来企业信用利差震荡上升。

货币供应量:12月份M1、M2增速双双下行

货币供应量同比增速:12月份M1、M2增速双双下行。M1是反映企业流动资金状况的重要指标,12月M1同比增速8.6%,相比上月下降1.4个百分点,表明企业现金流状况略有趋紧。M2增速反映了社会信用扩张速度,12月广义货币供应量(M2)同比增速为10.1%,相比于11月份下降0.6个百分点。结构上看,12月份居民人民币存款新增16735亿元,同比多增1489亿元,企业人民币存款新增10959亿元,同比少增5078亿元,财政存款当月-9540亿元,同比少减1246亿元。因此可以看到,12月M2结构中居民新增人民币存款出现了大幅的增长,而企业存款和财政存款相比去年同期值对M2形成拖累。

社会融资需求:12月社融增速高位回落

金融机构人民币贷款:12月份金融机构新增人民币贷款12600亿元,同比多增1200亿元。从细分项来看,票据融资当月新增3341亿元,同比多增3079亿元;居民短期贷款当月新增1142亿元,同比少增493亿元;居民中长期贷款当月新增4392亿元,同比少增432亿元;企业短期贷款-3097亿元,同比多减3132亿元;企业中长期贷款5500亿元,同比多增1522亿元;非银金融机构贷款674亿元,同比多增163亿元。总体而言,12月份新增人民币贷款数据继续维持高增长,高于去年同期值,且结构上看,12月企业中长期贷款继续维持高增长,展现了较强的投资意愿,体现了企业对未来持续生产经营的信心。

社会融资规模:社会融资规模代表了实体经济从金融体系获得的资金总量,其中人民币贷款可以很好地衡量实体信用扩张或者收缩的趋势。12月社融当月新增值17192亿元,同比少增4821亿元,存量284.8万亿元,同比增长13.3%,相比上月小幅回落。其中,人民币贷款当月新增值11458亿,同比多增688亿元。表外融资中,未贴现票据当月减少2216亿元,同比多减3167亿元;委托贷款当月减少559亿元,同比少减757亿元;信托贷款当月减少4620亿元,同比多减3528亿元。企业债券融资当月新增436亿元,同比少增3157亿元。当月政府债券(含国债、地方政府一般债及地方政府专项债)7126亿元,同比多增3388亿元。当月新增外币贷款减少981亿元,同比多减776亿元。

从细分项增速来看,12月份社融成分中人民币贷款同比增速为13.2%,相比上月略有下滑;企业债券同比增速为17.2%,相比上月继续回落2.0%,政府债券与非金融企业境内股票融资同比增速分别为22.1%和12.1%,相比上月提升了0.7%和0.8%;未贴现银行承兑汇票为5.3%,较上月大幅下降9.9%;委托贷款同比增速为-3.4%,跌幅相较上月小幅缩小,信托贷款同比增速为-14.8%,跌幅相较上月进一步扩大。

总体来看,12月份社融数据出现回落,从结构上看,未贴现票据、信托贷款、企业债券等细分项当月值同比出现大幅回落,对社融数据的拖累较大。

企业信用利差:12月份企业信用利差震荡上升。12月底AA级产业债信用利差中位数为310bp,环比上升27bp。截至1月20日,信用利差回落至290bp。从趋势上看,去年年初企业信用利差震荡上行,在4月份达到年内高点后开启下行通道,之后在10月份再度开始震荡上升。

全球流动性:美元持续走弱,G7利率震荡回升

12月以来人民币汇率指数维持高位震荡,美元指数持续走弱。我们认为主要原因在于为应对疫情,美联储年初以来采取十分宽松的货币刺激,但当前来看,美国疫情状况依然不容乐观,并且美国1月份最新的首次申请失业救济人数依然维持在高位。12月份以来G7利率持续震荡上升。从各国利率的走势来看,12月份以来美日欧国债收益率同样出现回升迹象。货币政策方面,12月份以来美欧货币增速续创新高,12月份美欧央行持续扩表,不过美联储扩表速度有所放缓。

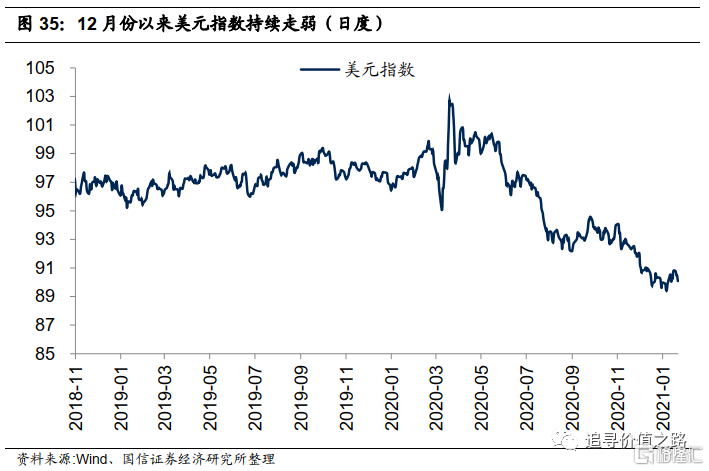

全球汇率:12月以来美元指数持续走弱

人民币汇率:12月以来人民币汇率指数维持高位震荡,但对美元持续升值。截至1月21日,人民币兑美元汇率中间价报6.47,本月平均6.48,12月平均6.54。人民币汇率指数(参考BIS货币篮子)1月15日报99.9,12月平均98.9。总体来看,12月以来人民币汇率指数维持高位震荡,但对美元持续升值。

美元指数:12月份以来美元指数持续走弱。截至1月21日,DXY美元指数为90.1,相比上月末基本持平,本月平均为90.2,12月平均为90.5。总体来看,12月份以来美元指数持续下降,我们认为主要原因主要是有以下几点:(1)受疫情影响,美联储大幅扩表,采取了十分宽松的货币政策,数据上看,美国的M2同比增速从5%左右上升到25%创有历史数据以来新高,美联储资产负债表由4万亿美元大幅扩张至目前的7万多亿美元,货币供给的大幅增加使得美元指数持续走弱;(2)当前美国疫情新增确诊人数依然处于历史高位,尤其是10月以来美国新增人数持续爆发,并且当前美国疫苗接种率依然较低,疫情对未来经济恢复依然存在较大压制,进而对美元指数存在拖累;(3)美国劳工部公布数据显示,在截至1月16日的一周中,美国首次申请失业救济人数为90万人,比前一周修正后数据的92.6万小幅下降了2.6万人,依然维持在较高位,同样拖累美元指数。

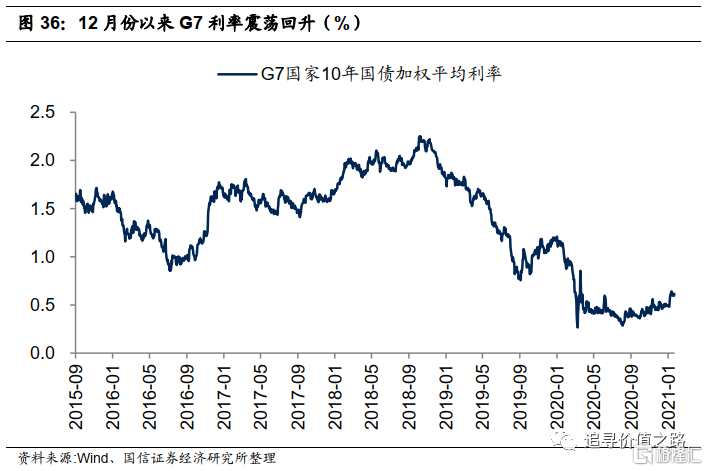

债券市场:12月份以来G7利率震荡回升

G7国家十年期国债加权平均利率:该利率是以G7国家的GDP为权重计算十年期国债加权平均收益率。截至1月21日,G7国家十年期国债加权平均利率为0.61%,本月平均为0.58%,上月平均为0.50%。从变化趋势看,全球加权平均利率在2018年11月份达到高点后开始趋势下行,而2019年10月份开始出现了阶段性的反弹,不过去年受疫情影响,2020年1月下旬以来G7加权利率再度大幅下行,当前来看,随着经济复苏不断强化,G7利率也出现震荡回升的迹象。

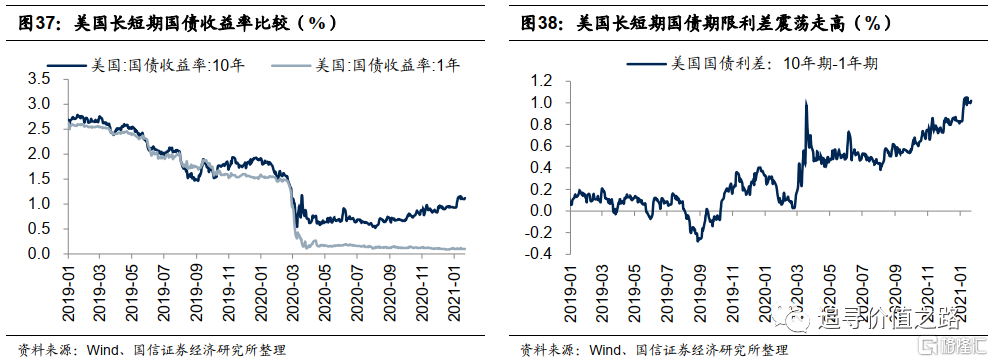

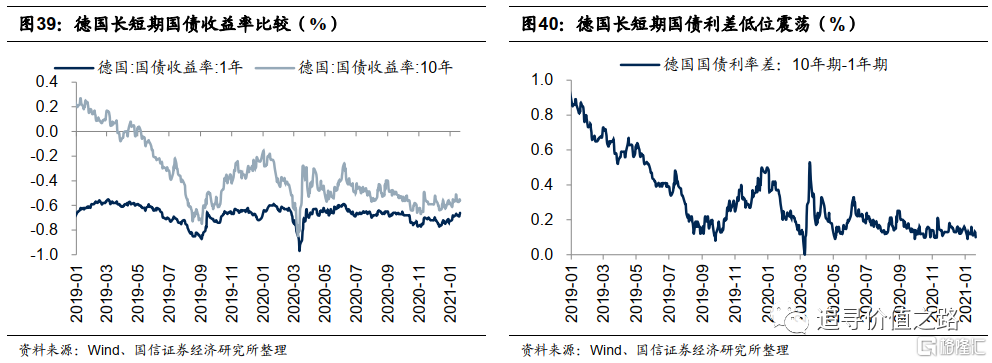

长短期国债利率:12月份以来美日欧国债收益率出现回升迹象。截至1月21日,美国10年期国债利率为1.12%,1年期国债利率为0.10%,利差1.02%。德国10年期债券利率-0.56%,1年期债券利率-0.66%,利差0.10%。日本10年期债券利率0.03%,1年期债券利率-0.13%,利差0.17%。从趋势上来看,去年1月份以来,受疫情冲击以及各国采取大幅宽松的政策刺激,美日欧三个国家长短端利率大幅下行,不过自去年底来,各国国债利率出现回升迹象。

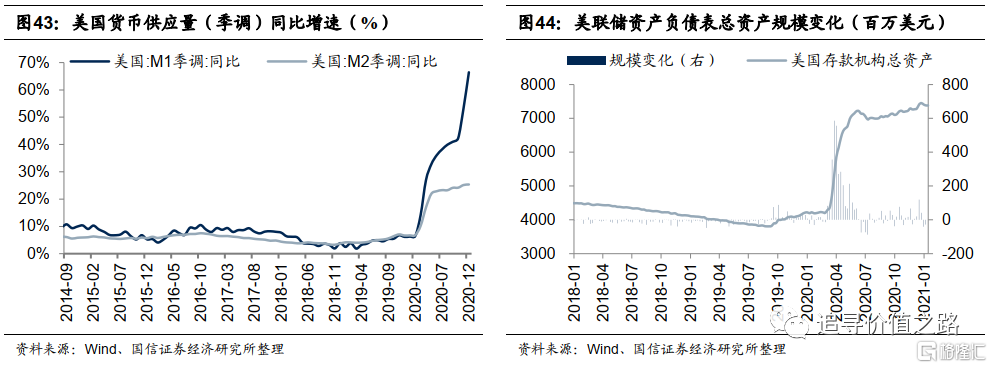

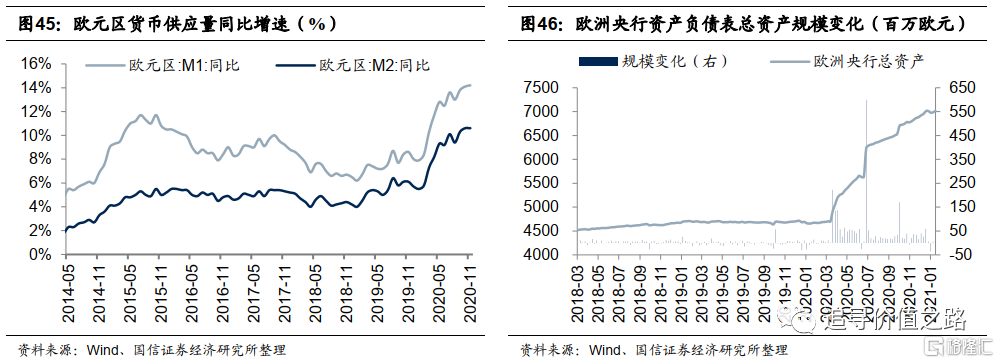

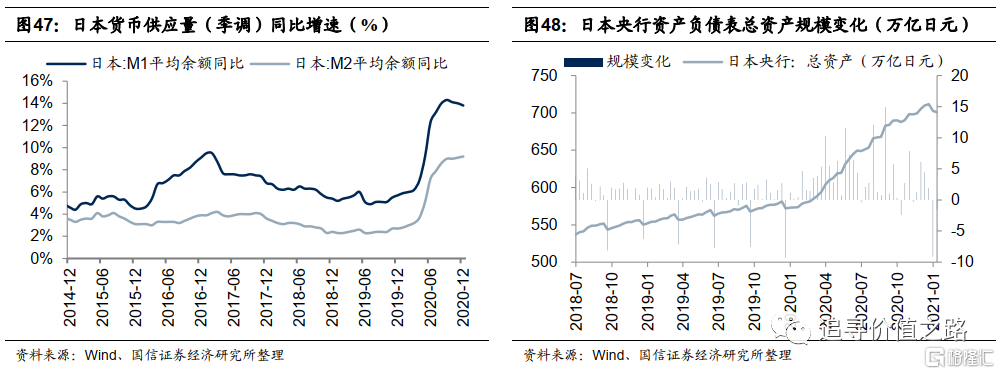

央行资产负债表:12月份以来美欧货币增速续创新高

货币供应量同比增速:12月份以来美欧货币增速续创新高。具体来看,美国12月狭义货币供应量(M1)同比增速66.4%,广义货币供应量(M2)同比增速25.3%;欧元区11月狭义货币供应量(M1)同比增速14.2%,广义货币供应量(M2)同比增速10.6%;日本12月狭义货币供应量(M1)平均余额同比增速13.8%,广义货币供应量(M2)平均余额同比增速9.2%。

央行资产负债表:12月份美欧央行持续扩表。今年新冠疫情爆发以来,美日欧央行资产规模纷纷开启新一轮扩张,不过高频数据显示,美联储资产负债表规模扩张速度已经开始放缓,而日本、欧洲央行资产规模仍在高速扩张的通道中。

(风险提示:经济增长不及预期、基本面出现严重恶化)