下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今天的A+H股市场,似乎是被流动性收窄的消息吓了一大跳。

A股三大股指跌幅明显,其中的创业板指数甚至一度接近-3%的跌幅。过去几周涨势喜人的新能源汽车板块个股跌幅尤为明显。

A+H股汽车板块龙头的比亚迪也难逃这一波的冲击。

截至午间休市,比亚迪A股经过了大起大落后跌去2.5%,H股则从开盘绿到了午休,跌幅接近6%。

作为中国新能源汽车的头部玩家,比亚迪在过去几个月中受到了市场的追捧,A股从去年12月至今价格已经翻了2倍有余,H股同一区间内的涨幅有过之而无不及。

比亚迪的上涨逻辑,市面上有大量的分析,不必过多展开。但鉴于重要的话应该多说几遍,在这里简单罗列一下以作强调:

1. 产品受到市场追捧。

被“低端车”标签支配多年的比亚迪,在2020年7月比亚都推出纯电车“汉”,销量半年增长10倍,可谓一骑绝尘。

而在“汉”上大受欢迎的技术和设计语言——刀片电池、DM动力系统、“Dragon Face”家族设计等等——在后续的产品中均有沿用和升级。

目前比亚迪是中国市值最高的车企,在全球车企排名位列第四。

2. 造车技术全球领先

DM是比亚迪独有的混动技术,DM-i则是相对于DM-p 而言的,p代表性能,i则代表了经济性。其中的DM-i热效率高达43%,在全球量产汽油发动机中处于领先水平。

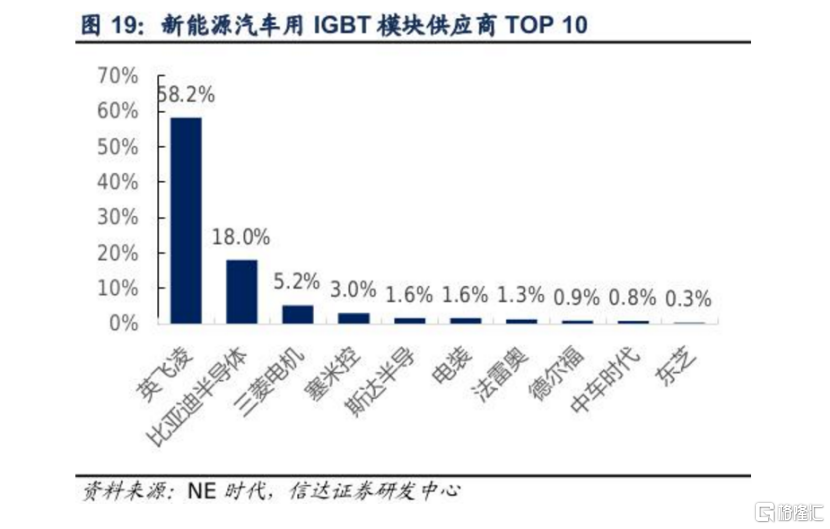

3. 电池和功率半导体产品B端供应开启。

半导体是比亚迪业绩弹性最大的一块业务。

子公司比亚迪半导体主要从事功率半导体、智能控制IC、智能传感器及光电半导体的研发生产,拥有芯片设计、晶圆制造、封装测试全产业链布局,为新能源汽车提供功率半导体。

最近汽车芯片短缺的问题持续蔓延。而比亚迪的半导体业务不仅能够满足自家的需要,最近还官宣了已经开始B端供应的消息。

无论是市场规模,还是背靠自家乘用车的大市场,比亚迪电子都在斯达半导之上。比亚迪的半导体已确认将分拆上市,保守来看,上市后的估值预计在600亿人民币左右。

另外一个强势的业务板块是电池。经过“魔改”的刀片形磷酸铁锂电芯,在“汉”上已经证明了自己对消费者的吸引力。根据公司的表态,今年所有的比亚迪纯电动车都将采用刀片电池。

同时,刀片电池的对外销售也在逐步展开,在全球动力电池的市场份额有望提升至15%。

动力电池领域的主要对手宁德时代2020年电池装机量34GW,比亚迪2020年电池装机量10GW。但比亚迪选择的技术路径更加安全,成本更低。

4. 电子产品代工业务。

还记得去年疫情期间比亚迪专门建设了口罩生产线的故事吗?比亚迪电子拥有综合实力全球排名第二的计算机数控机械紧密加工车间,为全球知名车企提供模组。代工生产能力,成了去年疫情期间公司业绩的加分项。

代工业务是分拆上市的子公司比亚迪电子在做,主要是手机、电脑等智能产品的零部件生产和组装。公司的下游客户囊括华为、苹果、小米等手机知名大厂。

上述几个利好的逻辑都符合比亚迪长期的战略方向。

而且最近比亚迪更是加快了发展的脚步,以股权融资形势筹资至多36亿美元,用于补充营运资金、偿还带息债务、研发投入以及一般企业用途。

本次H股的高效募资有助于公司动力电池扩产提速以满足目前市场快速扩张的刀片电池需求,进一步夯实动力电池外供逻辑兑现,有望释放板块估值。

因此比亚迪长期内业绩增长的逻辑不会变。多家券商对比亚迪蔚来的业绩进行了乐观的展望,预计未来3年公司营收增速会保持在15%~20%之间,净利润在2020年可能翻倍。

2021年内,乐观的券商对于比亚迪A股的目标价在290~350元之间。截止目前,比亚迪的总市值已经接近7000亿元。

但公司估值目前处在历史高位,公司最新动态PE估值达到了200倍的水平,静态PE达到428。

对于投资者而言,不能忽视风险回报已经减弱的事实,且现估值让公司容错的空间有所收窄。

虽然目前的估值很高,但作为中国新能源汽车界的头部玩家(甚至被当做汽车界的华为),显然不能以短期的估值水平来论断长期的走势。

鉴于比亚迪仍是资金配置的核心标的,短期的回调有望带来上车的机会。