下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:华金证券

评级:买入

目标价:7.34港元

投资要点

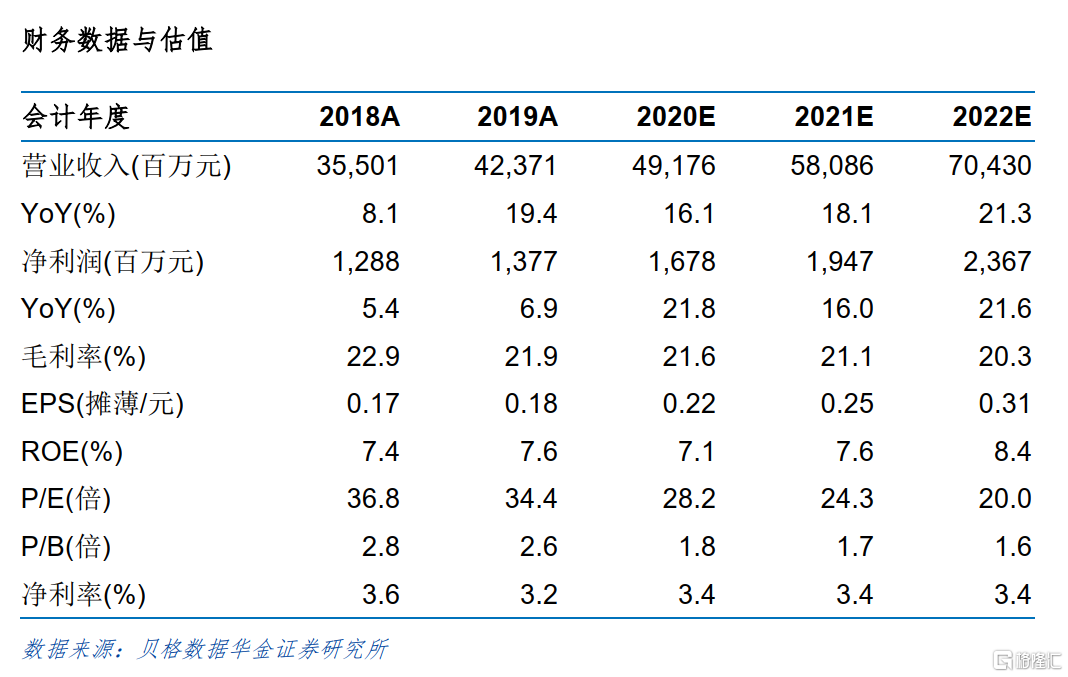

公司经营业绩持续向好: 2020 年中期, 实现营业收入 201.98 亿元,同比增长11.10%。归母净利润 7.40 亿元,同比增长 16%。 综合毛利率 20.1%, 略为下降。由于疫情影响, 2020 年一季度公司主要子公司中航光电、中直股份业绩出现下滑,但中报出现双位数增长,反映了下游行业在第二季度开始,加快生产,景气向上的良好态势。

主要子公司三季报延续向上趋势: 2020 年前三季度,主要子公司都延续了向上的势头。中直股份营业收入同比增长 15.75%,归母净利润同比增长 21.21%,合同负债同比增长 40.24%;中航光电营业收入同比增长 11.23%,归母净利润同比增长 32.25%;洪都航空营业收入同比增长 77.38%,归母净利润同比增长 115.89%;中航电子营业收入同比增长 12.38%,归母净利润同比增长 55.75%。均展现出较高的景气度。

国防军工行业处于上行通道: 2020 年 11 月在党的十九届五中全会审议通过的《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》对加快国防和军队现代化建设作出战略部署,明确提出“确保二〇二七年实现建军百年奋斗目标”。 2019 年 7 月发布的《新时代中国的国防》白皮书指出:新时代中国国防和军队建设的战略目标是,到 2020 年基本实现机械化,力争到2035 年基本实现国防和军队现代化,到本世纪中叶把人民军队全面建成世界一流军队。国防军工行业景气度长期向上。

充分受益于航空工业集团的发展战略: 公司近期已经完成收购中航直升机有限100% 的股权。 航空工业集团 2019 年以来下属上市公司资本运作频繁, 包括股权激励、股份回购、资产剥离等。我们认为,公司作为航空工业集团在港股的唯一上市平台,未来资本运作的空间仍然存在。

作为港股国防军工稀缺标的,折价率有望收窄: 公司下属子公司及相关 A 股国防军工类上市公司 2020 年动态 PE 均超过 50 倍, 公司是港股上市的航空类公司唯一标的,具有稀缺性。结合国防军工行业景气度向上以及公司作为中航工业最主要的平台类公司,将充分受益于行业和集团公司的发展,估值折价有望修复。

投资建议: 我们预测 2020 年至 2022 年每股收益分别为 0.22 元、 0.25 元和 0.31元。 对应 PE 分别为 28.2、 24.3、 20 倍, 给予买入-A 建议。

风险提示: 产品研发不确定、订单交付不确定、未来资本运作不达预期、军工行业风险。