下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

就地过年会加强生产、削弱需求,对1季度经济增速的整体影响方向难以确定,但幅度不会太大。结构上,二产可能小幅提升,需求削弱会反映为存货上升;三产可能小幅回落,服务类消费需求将低于季节性。区域上,由于春节返乡整体是人口从更发达地区向欠发达地区迁移,因此越是经济欠发达、人口净流出的地区,消费需求越会被削弱,一二线城市的商品和服务类消费可能短期受益。拉长一点时间看,后续影响取决于需求侧的恢复情况。

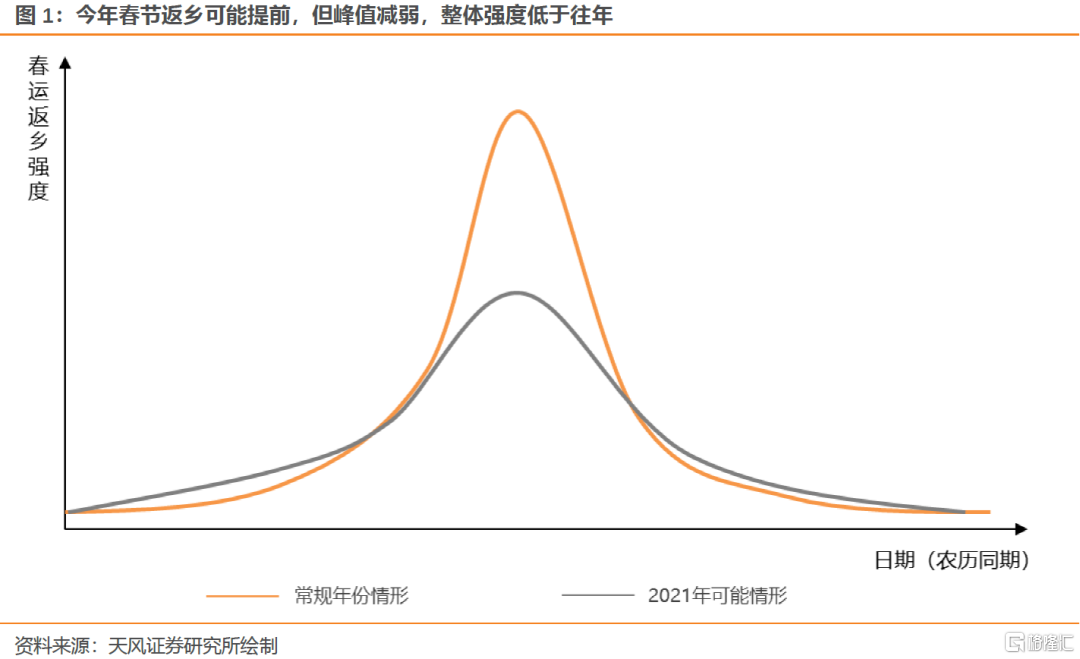

根据交通运输部在1月20日国务院联防联控机制新闻发布会上的信息,预计2021年全国春运期间发送旅客17亿人次左右,比2019年下降四成多。如果简单假设春运旅客中半数人次返乡、半数人次出游,考虑到今年学生返乡占比可能更高、部分人群经多次交通返乡等影响,今年春节返乡的劳动力人口数可能比2019年下降约20%。这将在一定程度上削弱春节效应,并在生产端和需求端对经济运行产生中短期影响。

一、削弱春节效应对供给端的影响——短期提升生产强度

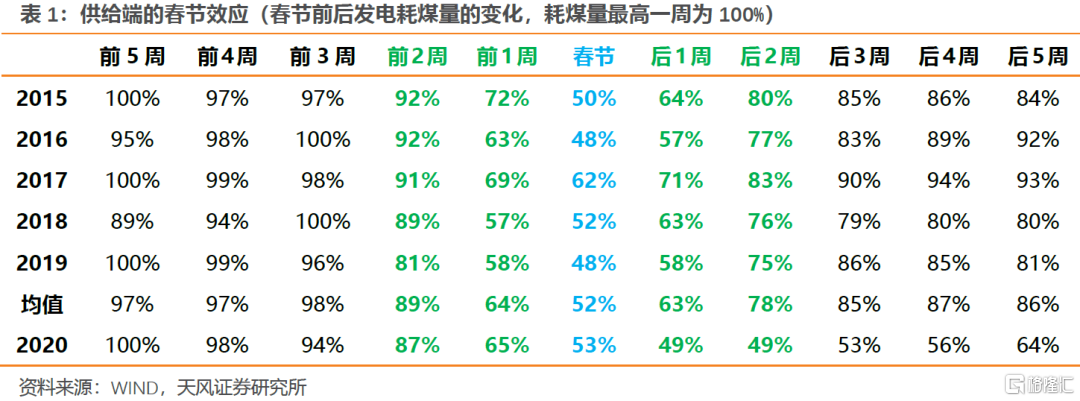

就地过年虽然不影响春节长假,但是春节对经济活动的影响也不仅限于7天法定假日。官方定义的春运,一般是从春节前的15天到春节后的25天,共计40天,这期间都是人口往返流动的高峰期。因此,春节对经济活动的影响,大致是以法定假日为中心向前、向后各延伸2周,总计5周,主要原因是一部分劳动力提前放假、滞后返工。

参考近几年的发电耗煤量,工业生产活动一般从春节前的第4周开始边际转弱,第2周开始明显转弱,春节当周为最低点,到春节后的第3周基本回归正常,与春运的时间基本一致。因此,如果今年春节有20%的劳动力人口就地过年,这部分劳动力可能会比往年更晚放假、更早返工,从而使春节前后的生产活动尤其是工业生产比正常情况有所增强。假设春节前1周和后1周的生产强度提升10%,则对1季度工增的提升约为0.7%。

二、削弱春节效应对需求端的影响—消费、投资、出口各不相同

就地过年对需求端的影响要分类看待,以需求侧的三驾马车——消费、投资和出口为例,影响各不相同。短期而言,就地过年可能会加强生产、削弱消费、小幅加强投资尤其是制造业投资,对出口的影响有限。

1. 消费整体受损,区域间和结构间会有腾挪

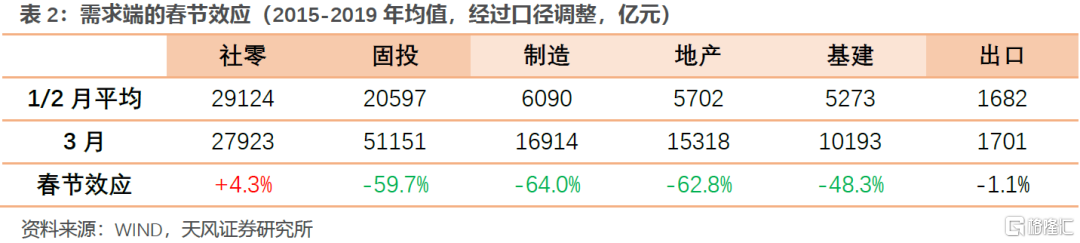

以社零衡量,消费总量上也有春节效应,但与生产端相反,春节会增强消费。主要体现在三方面:一是烟酒茶、各类礼盒、金银珠宝、餐饮等,主要与亲朋好友间的礼节馈赠和聚会娱乐有关;二是部分小额可选消费例如服装鞋帽;三是部分大额可选消费例如汽车等,部分在外务工人员有购车返乡的需求。

就地过年主要会削弱第一种需求,因为不返乡会降低走亲访友频率;对第二种需求的影响不大,因为与返乡与否基本无关;对第三种需求的影响不确定,因为虽然返乡人数减少,但是对于返乡人群来说,自驾出行可能是疫情期间的更好选择。目前来看,1月前两周乘用车销售转弱至负增长,持续性有待观察。另外,对于部分不在社零统计范围内的服务类消费如交运、旅游等,选择就地过年的人群出行出游意愿可能也有限,预计整体影响偏负面。

从区域上看,由于春节返乡整体是人口从更发达地区向欠发达地区迁移,因此越是经济欠发达、人口净流出的地区,消费需求越会被削弱;相反,一二线城市的商品和服务类消费可能会短期受益。

2. 投资整体小幅受益,结构上偏向制造业

以固投衡量,春节效应会削弱投资,这与工业生产的逻辑是类似的,因此就地过年可能会对投资有一定加强。但相比于工业生产,投资端的加强幅度可能相对更弱,因为春节前后投资偏弱的原因除了劳动力返乡之外,也与北方时值冬季、部分项目开工施工难度较大有关,尤其是房地产和基建等户外项目。所以,考虑到春节效应主要是在冬季,制造业投资的受益程度可能相对更高。

3. 出口整体影响不大

以出口金额衡量,近年来1-2月的出口金额均值与3月基本相等,所以出口的春节效应比消费和投资更弱。这与海外主要出口国不存在春节效应有关,生产需求不受影响,所以出口企业需要保证商品的正常供应。

三、就地过年对1季度经济的短期影响有限,后续影响取决于需求侧的恢复情况

总的来看,就地过年加强生产、削弱需求,对1季度经济增速的整体影响方向难以确定,但影响幅度不会太大。考虑疫情导致局部地区经济活动受限的影响,1季度实际GDP增速可能落在此前我们预期区间的偏低位置(19%左右)。

结构上,第二产业增速可能小幅提升,需求削弱的影响会反映为产成品存货的上升;第三产业增速可能小幅回落,交运、旅游、餐饮等服务类消费需求低于季节性。具体来看,上游的工业原材料、中游的机械设备、一二线城市的商品和服务类消费可能会短期受益。

拉长一点时间看,就地过年的后续影响取决于需求侧的情况。如果节后防疫压力减轻、需求恢复较快,短期增加的生产会转化为中长期的增长贡献;如果节后防疫压力持续、需求复苏低于预期,则增加的生产会转化为库存的被动回补,反而对后续的生产和价格形成抑制。这种情况下就地过年的影响主要是前置了生产和一部分投资需求、消灭了一部分消费需求,对经济的直接影响略偏负面,但这个影响是二次疫情带来的负面冲击,不能归结于就地过年的政策。

风险提示

国内疫情防控压力超预期;返乡群体因疫情变化等原因返工更慢导致生产恢复滞后

报告来源:天风证券股份有限公司

报告发布时间:2021年1月25日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。