下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

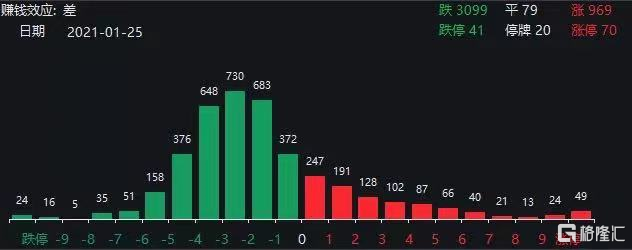

今日行情,结合消息面聊几点:

1、“股王”领涨意味着什么?关于本轮港股行情,此前已明确强调大概率是换个地方“进一步抱团”,机构认可度高,才是王道,才能获取流动性溢价,今天在腾讯身上得到了极致的体现。

对于一个国际金融中心而言,不来点真刀实枪,真金白银(资金)不过去,金融定价权不接管,那都是白瞎。

枪杆子(资金)里出政权,腾讯就是最好的试金石。毋庸置疑的是,腾讯已经成为内地抱团资金“不得不配”的避风新港,港股的核心资产已然成为内地资金新一轮角逐地。

还是有必要再强调下,炒港股不要苟求“便宜”。北向资金也好,南向资金也罢,港股虽没有白酒,但不妨碍资金喜欢“大而美”。

2、白酒又回来了。不论是市场都在传所谓的“世界酱酒舰队”计划,还是各地春节防疫政策的逐步出台,对白酒利空的靴子落地,都谈不上是今日板块异动的诱因。老韭更倾向于理解为市场在主流赛道中,自发权衡“性价比”,小幅度地进行“高低切换”(白酒相对于新能源、光伏等大热,调整时间相对充分)。

有意思的是,今天白酒里最靓的仔竟是洋河股份。2020年10月之后,洋河的涨幅是相当可观的,怎料反手来了波30%的调整,资金似乎已经形成了潜在的共识:只要是跑路,先从洋河开始砸起(谁叫洋河“绩不如人”呢?)。

但事实上,市场对于洋河的偏见,倒不是没有反转的可能。当前白酒消费呈高端和次高端继续扩容的趋势,从调研数据来看,洋河新产品M6+表现相当不错,梦系列卡位300-800元的次高端价格带,充分受益这一轮扩容红利。

就基本面而言,茅五泸汾的估值基本已经打入了价格,洋河的“性价比”更高,如果后续有超预期的数据出现,倒是能够期待一波纠错行情。

3、担忧“抱团”瓦解。关于基金新规15%的窗口指引,首先这个标准本身定的就比较高,实际上超标的基金少之又少,其次新规仅针对新成立的基金,且是少量的指数基金,绝大多数主动管理型基金不在范围内。

尽管四季度看似丧心病狂的“扎堆抱团”,相比此前数轮抱团峰值(15年计算机超配2.4倍、18年家电超配1.7倍)仍有一定距离。适当降降温是好事,与其说是对抱团的冲击,倒不如说是让市场能够真正逐渐习惯这样的“结构性分化行情”。

头部核心资产倒不是唯一的答案,中小市值的真成长纠偏(当前处“流动性错配”困局),相对滞涨的,行业景气度确定性高的板块(倒不必刻意纠结估值高低),或许是行情下半场,更容易获取超额收益的方向。

行业&基金数据补充:

宏观数据补充:

新增福利:港股通标的南向资金净流入/出情况

索取关键词(公众号菜单栏回复)

港股通丨港股丨核心资产丨新经济十年