下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今天白酒又集体暴动了,让人没料到的是这次带头封板的竟然是洋河。

说起洋河,我想许多投资者是五味杂陈。不是说洋河不好,而是洋河总是有那么点掉链子。

就比如吧,2020年上半年白酒涨势如虹,但拿着洋河就挪得像蜗牛,直到2020年10月。

这波里洋河是相当给力的,突破了200,一直飙到了268,正当投资者要露出欣喜的笑容时,洋河却扭头又跌了30%,让人目瞪口呆。

为什么洋河会是这样的洋河,今天这个涨停又意味着啥?

01

白酒一个调整,洋河立即调30个点。这背后反映的是这样一个事实,在当下环境,如果资金想降点白酒的仓位,第一个想到的是洋河。

这是由于洋河过去的弱势造成的。

众所周知,洋河这两年过得并不太好,像2019年,是白酒行情大年,但洋河的股价表现却几乎垫底了。

这主要的原因是洋河的“绩”不如人。不看2020年疫情的影响,单看2019年,洋河的增速已经是倒数。

作为国内第三大白酒企业,这样的增速,要靠边缘化的白酒企业垫底,而免于末位,已经是悲催了。

那为什么会是这样呢?

2002年到2016年,洋河快速崛起,不仅从区域走向了全国,规模还走到了全国前三的位置,主要是靠渠道深耕、营销加持下海天系列的放量。然而,成也海天,败也海天。

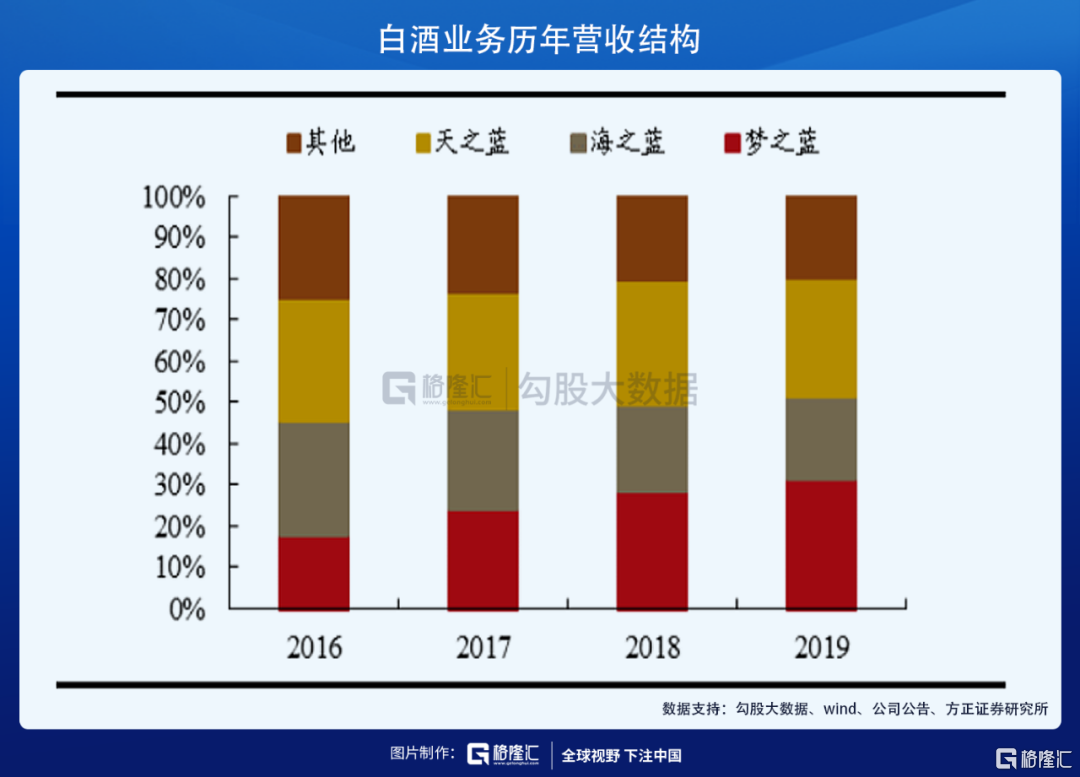

洋河是从低端往高端走,最开始主推的是海之蓝,2009年之后主推的是天之蓝。2012年之后白酒市场有过一波低谷,洋河误差形势,认为今后是主流是大众酒,直到2017年之后,洋河才开始主推梦之蓝。

但从2016年到2019年,整个行业继续升级,海天系列所处的100-300元价格带是萎缩的,但海天系列占洋河的比重太大,承接消费升级的梦系列尽管发力增长,到目前,根据方正证券的测算,依然占比未超过30%。

相当于过去,洋河是在用一个小盘子拖大盘子,增长动能没有迅速切换,增长吃力就在所难免。

另外,为了做好高端,洋河也开始积极布局团购渠道。高端白酒的一个重要渠道是团购,这块竞争对手今世缘做得好,但洋河以前没重视,这些年一直强调发展这块,做得并不好,发展了很多无用的团购商,导致价格体系混乱,渠道库存越来越多,经销商的利润越来越薄,自然没有人帮洋河打江山了。

由此,就有了2019年的至暗时刻。

02

这种至暗时刻的历史,容易造成资金的偏见。也就容易发生,我们这两周看到的,当资金想减点白酒仓位的时候,第一个想到的就是洋河。

但这种偏见,如果被证明是否的,那么未来就可能期待一波纠错行情,尤其是在洋河估值相对偏低的情况下。

那洋河到底有没有发生了改变呢?

2019年11月,洋河推出了一款新产品M6+,换新产品,主要是理顺价格体系,提升经销商利润,改善厂商关系。

到目前,新产品已经上市一年有余,从调研数据来看,取得了非常不错的发展。洋河这波真正独立大涨,始于国庆后,其刺激因素就是国庆期间M6+的表现超预期。洋河的估值低,渠道调顺后,估值修复就发生了。

这种改善不大可能只是短期的,而会是一个中长期的趋势,那么想下未来,洋河上面可以发生比较有意思的事情。

当前,洋河的产品结构海天及其它系列与梦系列依然大概是73开的格局,如果未来变成55开,46开,甚至37开的格局,那会发生什么变化?

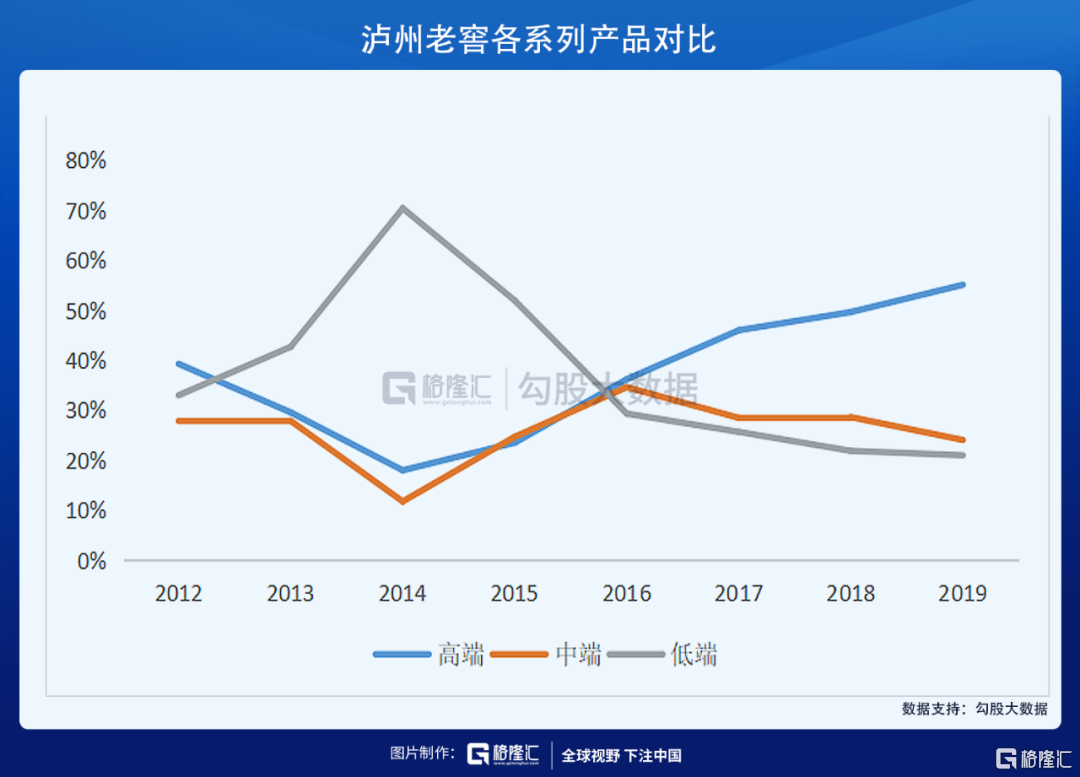

我们可以看另一家企业,泸州老窖,这是泸州老窖2016年到2019年的吨酒价格,可以看到,提升非常快。(洋河吨酒价格2018年实现了比较大的提升,主要是梦系列销量大幅增加28%,但由于渠道太多货,导致了2019年的调整)

提升的主要原因是高档的发力,下面是老窖2012年-2019年的高中低结构变化,可以看到,老窖的产品结构发生了极大的变化。

这导致老窖的毛利率不断走高,净利润率也不断走高。

如果洋河的产品结构由73开,变成37开,很明显,它也会发生类似的事情。

那问题来了,洋河极有可能实现这一变化?

这是有可能的。

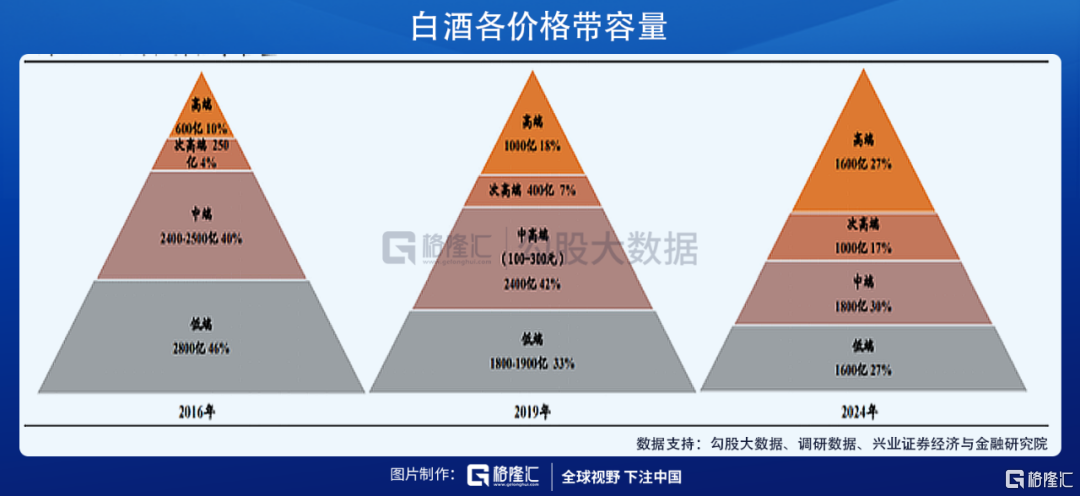

第一是外部环境支撑,不管是江苏省,还是全国,白酒的消费价格带继续呈现上迁趋势。高端和次高端继续呈现扩容的趋势,中高端和低端继续萎缩。洋河的梦系列即卡位300元-800元的次高端价格带,将享受这一价格带扩容的红利。

第二个原因是洋河自身。洋河能从上一波白酒黄金十年里崛起,本身就是一种实力的体现。公司长期积累的渠道经验,品牌运作经验,经销商资源并没有丢失。2019年公司很坦然地面对了挑战,并没有回避问题,到现在渠道调到位,这也证明了公司的韧性。

具体来看,洋河拥有以下的优势,将使得上述的产品结构变化可能发生。

一是品牌优势,洋河过去打造的“蓝色经典”、“梦之蓝”,已经成功实现全国化,这种品牌形象一旦形成,公司自己不太作的话,往往不可逆,比较长时间占领消费者心智。当然,有人可能说,梦系列如何拼得过茅五泸。这点请注意,白酒的消费是明显分层的,各个价格带有各个价格带的王者,是一种错位竞争,切勿因为自己的圈子而一叶障目。

梦系列2019年的营收预计70亿,这已然是一个次高端大单品了。

二是渠道优势。白酒领域,表面上看,是C端生意,其实也是B端生意,渠道资源的丰厚与否对经营有着至关重要的作用。在白酒领域,洋河拥有全国最全的销售网络,公司在全国拥有200万家经销网点,覆盖全国333个地级市和2852个县区,签约近万家经销商。

另外,洋河也经历过至暗时刻,经调整而不死,洋河对高端渠道的运营经验提升了很多。洋河这波股价真正独立大涨,始于国庆后,其主要刺激因素是M6+国庆期间表现超预期,这也侧面反应公司在高端渠道的运营上开始给力。

三是管理层优秀。洋河的管理层能将洋河带向全国第三,又能在至暗时刻积极调整,反映出了其队伍是能打的队伍。另外,洋河的管理层拥有公司股权,激励比较到位,与股东的利益一致性比较高。

结语

现在白酒很受追捧,就基本面来讲,几家大白酒里,茅五泸汾估值基本上打入了价格,不大可能存在超预期的地方。洋河是存在超预期的地方,但估值上却还没有打入,市场对它仍然是警惕的。

洋河现在的估值是43倍左右,这在主流白酒里算偏低的,不仅远低于茅五泸汾,也低于直接竞争对手今世缘。

个人看法,调顺后的洋河,其估值不应低于今世缘,如果后续有超预期的数据出现,纠错行情是可以期待的。