下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

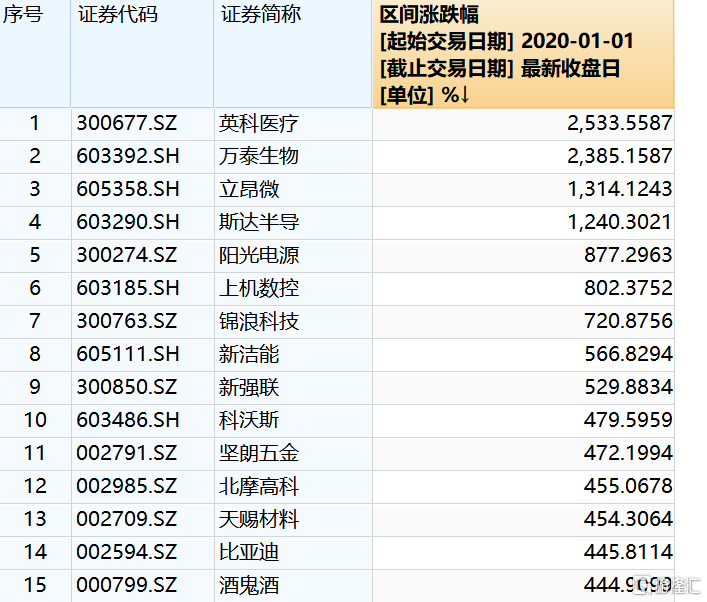

今日,英科医疗再创历史新高,最新市值达1021亿元。

去年1月至今,英科医疗股价从11元一路飙升至近300元,涨幅超过25倍,是沪深两市4000多家公司的Top 1。翻过年头短短16个交易日,英科医疗延续强势,涨幅超过70%。

(来源:wind)

那么,英科医疗是如何撑起千亿市值的?

01

英科医疗主营业务涵盖医疗防护、康复护理、保健医疗、检查耗材四大板块,主要产品包括一次性手套、轮椅、冷热敷、电极片等,其中PVC手套、丁腈手套等医疗防护类的占据其收入绝大块头。2019年,医疗防护类占英科医疗营收的比重达84.95%,而这一比例在2020年上半年提升至96%。

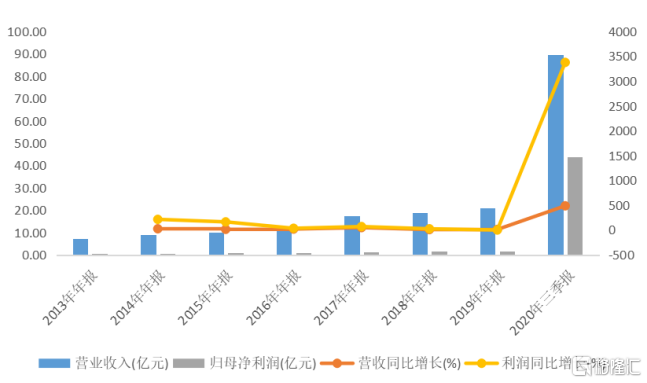

其实,在2020年之前,英科医疗业绩表现并不出众。2017年上市当年,公司营业收入同比增长47.96%,创下历史最高增速,同期归母净利润首次超过1亿元,达1.45亿元,增速为68.61%。但2018年开始,其营收及利润增速双双下滑,2019年其营收仅增长10%至20.83亿元,归母净利润反而下滑0.57%至1.78亿元。

(来源:wind)

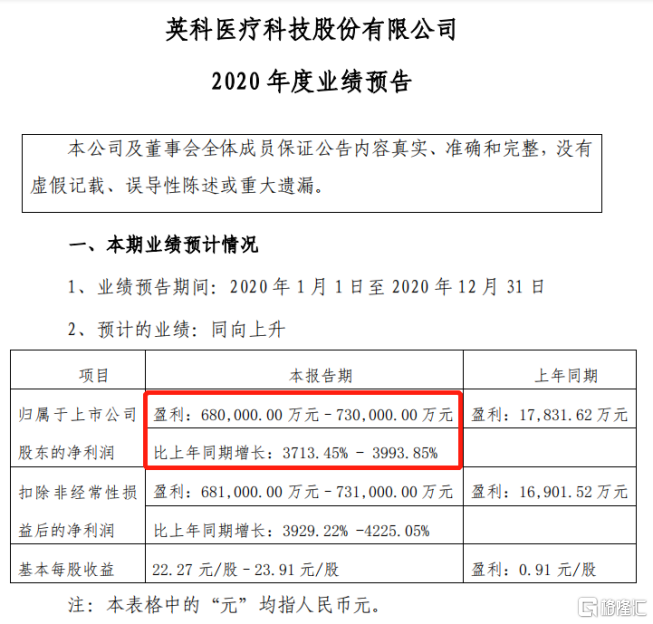

到了2020年,疫情带来的医用防护用品需求“风口”,公司各项财务指标得以呈现爆发式增长。英科医疗预计2020年归母净利润达68亿元-73亿元,较2019年同比增长37倍-40倍,令人惊讶。

(来源:公司公告)

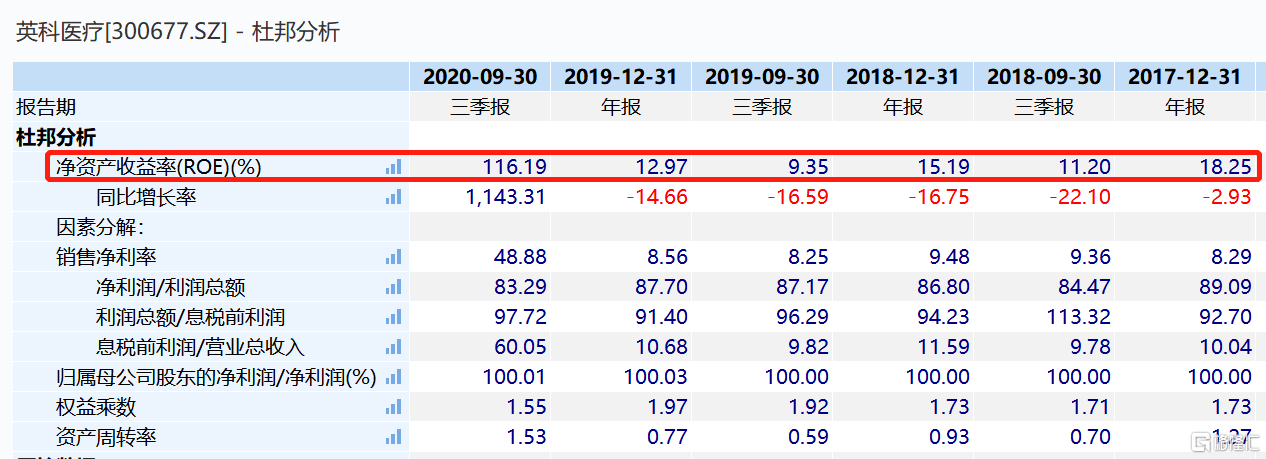

去年前三季度,公司销售毛利率高达68.52%,而此前均维持在25%左右水平。与此同时,英科医疗净利率由2019年的8.56%提升至2020Q3的48.88%。

截至前三季度,ROE高达116.19%,这在A股市场上是尤为罕见,表明了公司前三季度收获净利润已然超过其净资产规模。拆分来看,除了净利率涨近6倍外,资产周转率也较去年同期翻了2倍有余。

(来源:Wind)

截至2020Q3,公司经营活动产生的现金流量净额为51.69亿元,占当期净利润达118.22%。这意味着,英科医疗创造的净利润全部可以转化为真实的现金流量,过往整体的盈利质量也表现较好。

(来源:Wind)

可以说,是时代成就了英科医疗。

02

如果不考虑疫情,英科医疗的业绩又会如何?

根据International Trade Centre 统计,2017年全球一次性手套销量达4170亿元,2009年-2017年复合增长率大概在7.7%左右,预计2020年将达到5310亿只,未来3年复合增速为8.39%。其中,丁腈手套2019年全球销量约1600亿只。

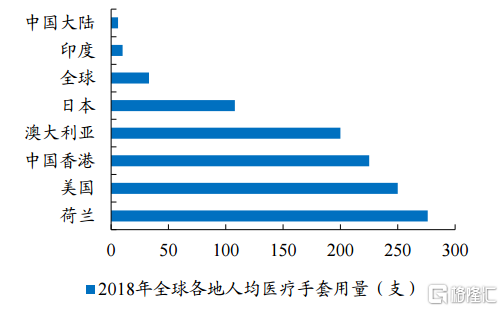

从市场需求分布来看,欧美、日本等发达国家为一次性防护手套的主要消费国家,2016年市场占比70%。2018年,全球医疗手套人均用量为33只,其中荷兰276只,美国250只,日本108只,而中国和印度人均用量仅有6只、10只,远低于发达国家。

所以,2020年之前英科医疗以出口为主。2019年,公司境外销售占比达到96%以上。

(来源:开源证券)

如果没有疫情,全球一次性手套市场将保持每年7-8%左右的增长,英科医疗可能将维持之前增速增长。

而如今,无论是发达国家还是发展中国家,疫情极大培养了医护人员及消费者佩戴手套习惯,使得发展中国家一次性手套使用量也得以释放出来。

根据美国供应环节特别工作组报告,2020年3-7月丁腈手套平均单月需求量约90亿只,大约是疫情前的3倍。国内方面,2019年一次性医用防护手套需求量达到132.71亿只,预计2020年疫情冲击下,该需求将达165.44亿只。

从供应端来看,由于背靠原材料优势,马来西亚作为全球最大的橡胶制成品生产国,供应着全球65%的橡胶手套,是全球最大的橡胶手套出口国。2020年1-7月,马来西亚橡胶手套出口额从2019年同期的100.3亿林吉特增加到150.5亿林吉特,涨幅超过50%。

与此同时,国内手套出口量亦大幅提升。2020年4-9月,医用检查手套(医用丁腈手套)出口量150亿只,较2019年同期69亿只,同比增加116%。价格则由疫情前的0.22元/只提升至9月份0.6元/只,价格目前仍处于上升通道。

因此,海内外需求大增,以及产品价格上涨是造成英科医疗业绩大增的主要原因。

03

除此之外,疫情加速一次洗手套市场产能转移,其市场格局或由此发生改变。

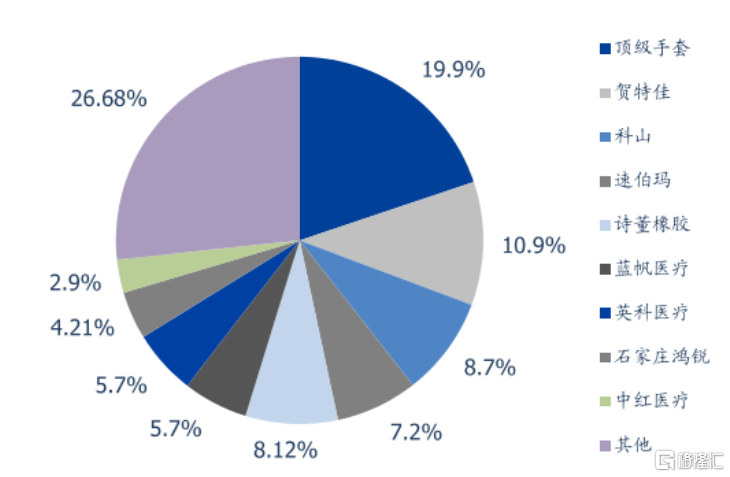

目前,全球乳胶手套产能主要集中在马来西亚,头部企业包括顶级手套、贺特佳、科山橡胶。其中2019年顶级手套全球市场份额约为20%,远超于排名第二的贺特佳10.9%。而国内企业,英科医疗和蓝帆医疗市场份额均为5.7%,其次是石家庄鸿锐和中红医疗。

(2019年全球一次性手套竞争格局,来源:国盛证券)

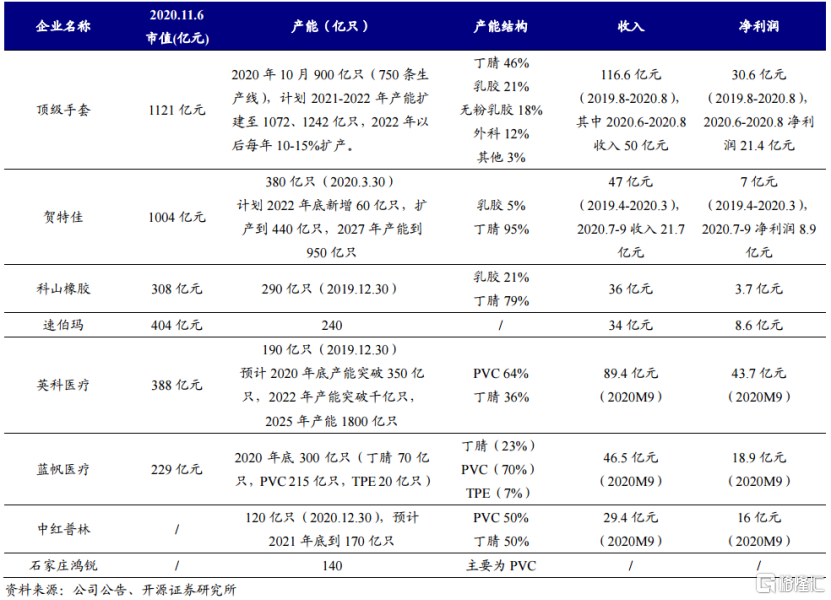

以最大生产商顶级手套为例,其拥有36间手套工厂,750条单生产线,产能达900亿只,是目前全球产能最大的手套企业,从销量占比来看,丁腈手套占比46%,天然橡胶手套占比21%,无粉乳胶手套、外科手套各占18%。其计划2021-2022年分别新增产能172亿只和170亿只丁腈手套,届时,总产能将超过1000亿只。

而疫情之下,马来西亚企业面临着生产、出口受阻等多重影响,不少订单由此转移到国内。例如,由于大量员工受到的感染,顶级手套去年11月24日关闭了近一半的手套生产能力(约450亿),以进行隔离和病毒筛查。

以英科医疗为代表的医用手套企业在此期间加速产能扩张,得以享受疫情红利。公司2019年总产能为190亿只,2021年一季度其产能预计在450亿只。开源证券预测2021年-2023年,公司总产能有望达744亿只、1104亿只、1500亿只,2021年英科医疗将成为全球最大PVC手套生产企业,2年内成为最大的丁腈手套供应商,市占率有望达到25%-30%。

与英科医疗不同的是,蓝帆医疗除了手套业务之外,营收还有22%来自于心脏介入器械和8%来自于其他业务。而心脏支架受到集采的影响,降价幅度非常大。尽管英科医疗与蓝帆医疗目前产能相近,市场份额不相上下,但蓝帆受其心脏支架集采的不确定性加大,市场对其市场预期相较更低。

04

总体而言,英科医疗股价与业绩起飞的背后是疫情时代的成就。

对于其来说,疫情带来的影响,不仅仅只是产品需求及销量的上升,还有其市场占有率的提升。在马来西亚疫情蔓延之下,英科医疗已然实现弯道超车,全球一次性手套市场格局正重新洗牌。

不过,因疫情冲击带来的短期医疗产品销售量价齐升,不是行业长期的经营形态。当疫情影响褪去之后,伴随着产品需求量以及价格的下降,英科医疗高增长的业绩将会回落。

就今日股价表现来看,在如此亮眼的业绩预告披露之后,英科医疗开盘暴跌6%,之后随着大盘情绪好转至收涨,但也不难看出一年25倍的涨幅已让其处于较高位置,当前市场资金处于激烈博弈阶段,估值处于绝对的高位,当前投资性价比较低。