下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

自去年12月以来,我国新冠疫情再度出现了局部暴发和零星散发的情况,黑龙江、吉林、河北、北京、上海等地,本土确诊病例均有所增加。而传统春节临近,人员的大规模流动,又会给全国层面的疫情防控工作增加难度。所以截至1月中旬,全国已经有29个省市或地区提倡“就地过年”。国家卫健委也发布了通知,要求“返乡人员需持7天内有效新冠病毒核酸检测阴性结果返乡”,且返乡后实行14天居家健康监测。

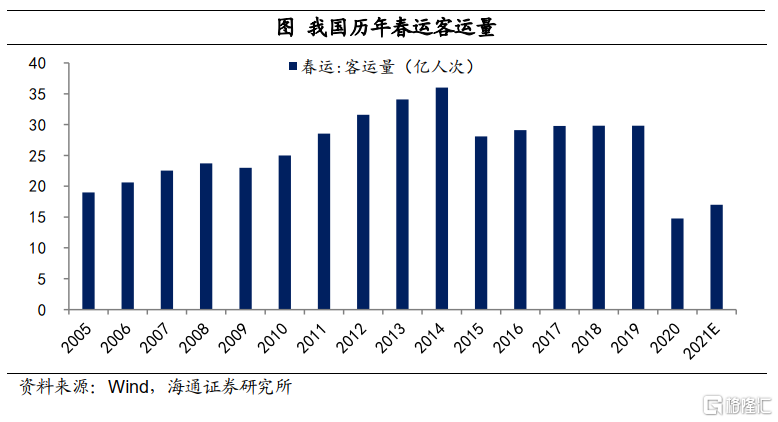

所以预计今年春节期间,我国的人口流动会比往年同期明显减少,根据交通运输部在1月20日发布的信息,预计2021年全国春运期间发送旅客17亿人次左右,日均4000万人次,虽然比2020年增加10%以上,但仍然比2019年的正常水平下降40%以上。

以往春节期间人口的大规模流动,都会对经济活动产生很大影响。而如果今年春节期间人口流动和聚集明显减少,前两月的宏观经济数据也会呈现出完全不一样的“春节效应”,再考虑到去年一季度经济基数偏低,今年的数据会在“异常”的基础上变得更“异常”。而宏观数据的变化,也会对政策和大类资产走势产生影响。

和去年春节不一样的地方在于,去年疫情防控距离春节较近,很多人口已返乡,被暂时留在了“消费”地;而今年疫情防控距离春节较远,可能很多人口会留在“生产”地。具体春节期间返乡减少会影响多少宏观经济,我们本专题做了一些大概估算。

1.工业增速有希望突破40%

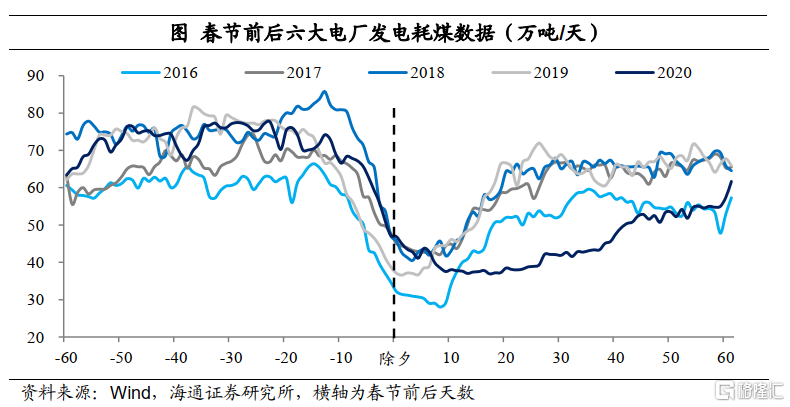

以往春节前后,生产活动都是明显放缓的。例如,经济的生产活动和用电量是 高度相关的,尤其是工业,在各个行业中的单位GDP耗电量最高,所以我们可以从发电量的变化,来跟踪经济生产活动的变化。

从除夕前的第20天开始,我国六大电厂发电耗煤量就会大幅减少,直到正月初一当天达到最低点,之后开始回升,一直到除夕后的第25天才会回归正常水平。这也反映了不仅仅是在春节黄金周,而是在春节前后的45天时间里,经济的生产活动都是明显放缓的。这主要是因为,春节前大规模人口会陆续返乡过年,而春节后才会陆续返工,生产活动会部分“停摆”。

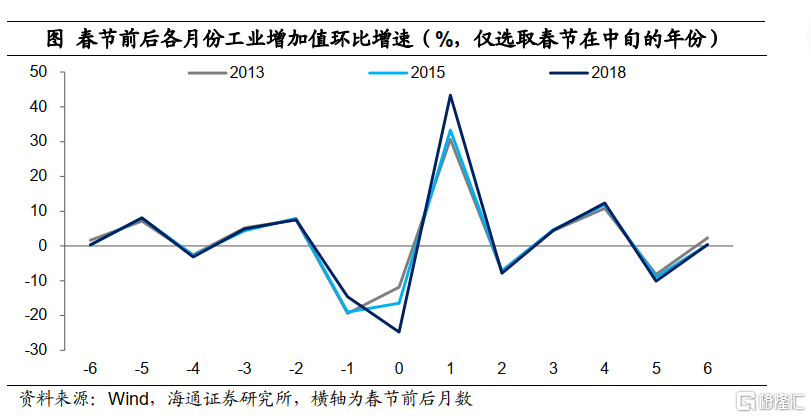

从统计局公布的月度工业增加值的数据,也能够看出这一点。今年的春节在2月中旬,所以我们选取了春节同样在2月中旬的2013年、2015年和2018年作为对比。发现在春节前的一个月,工业增加值会环比下降近20%,春节当月继续下降14%左右。如果把春节期间的两个月加到一块算,工业生产会比正常水平下降20%左右。

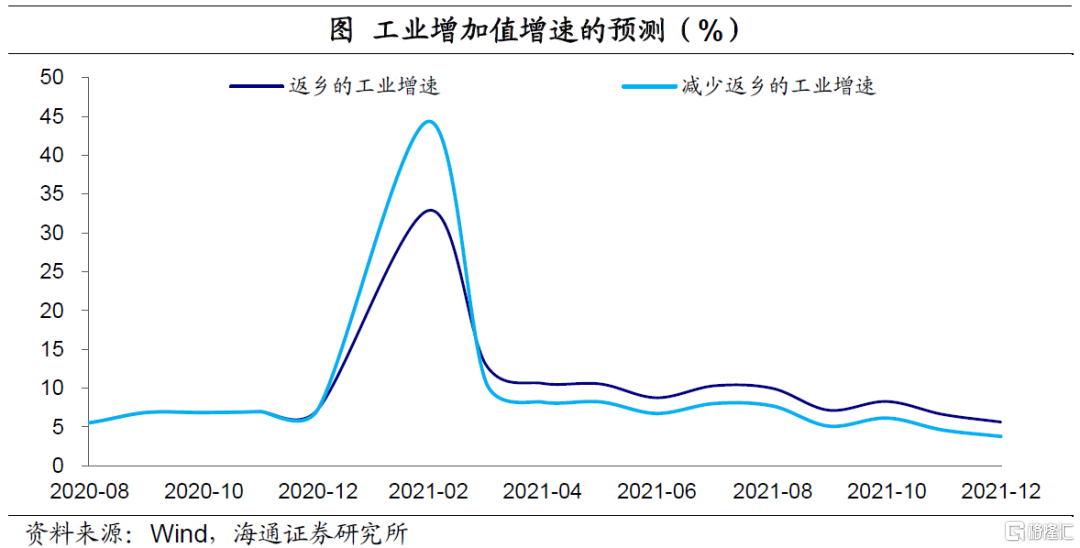

如果今年春节期间“就地过年”增多、人口返乡减少的话,停工时间会缩短,春节后复工节奏也会更快,会对经济生产活动起到明显的提振作用。根据以往春节期间的数据波动规律,我们做个大概的估算。如果今年春节期间还像以往一样正常返乡,考虑到去年疫情冲击带来的低基数,今年前两个月的工业增加值同比增速或在33%附近,与去年前两月合并的平均年化增速在7.3%左右,这一年化增速与去年12月的正常增速大致持平。

而如果今年春节期间返乡活动减少,预计前两个月工业增加值增速有希望达到40%以上甚至更高,与去年前两月合并的平均年化增速会突破10%,在去年12月增速的基础上继续提高,显示工业生产明显会偏强。

当然返乡减少会提振生产的重要前提是,国内疫情只是点状爆发,不会大面积扩散,这样可以保证“就地生产”。而如果疫情严重,范围扩大,同样会像去年那样对生产也带来负面冲击。

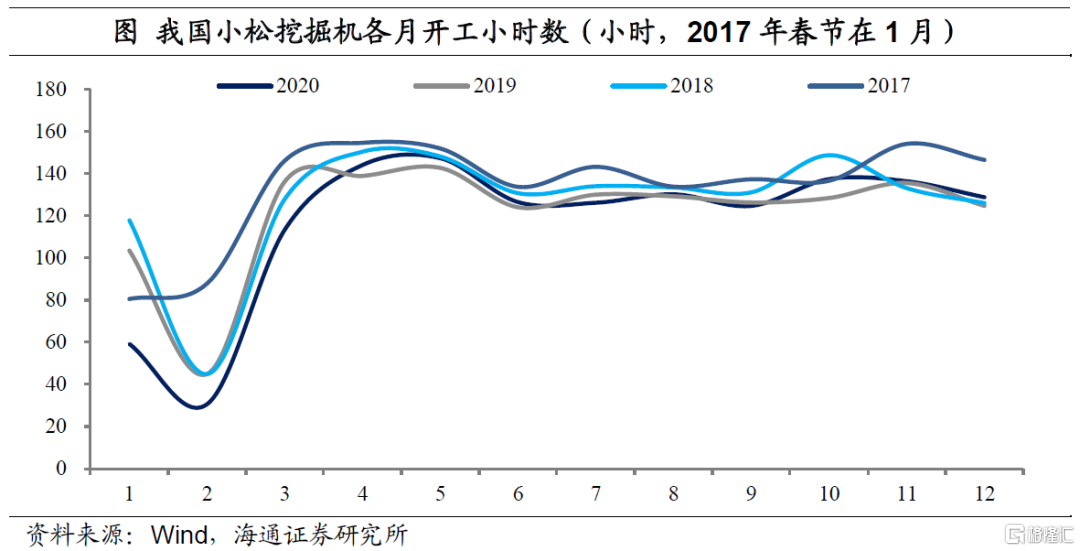

此外,和工业生产类似,固定资产投资活动也会受到提振。从小松挖掘机开工小时数来看,春节前一个月和春节当月,挖掘机开工时长明显缩短,1-2月份平均开工小时数只有平时的50%左右,而春节后会明显恢复。如果今年春节期间返乡减少,固定资产投资预计也会比往年同期水平要强一些。

2. 消费的恢复或暂时“中断”

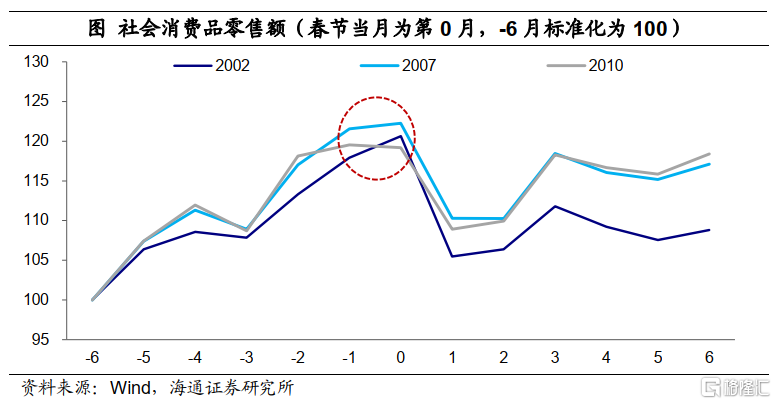

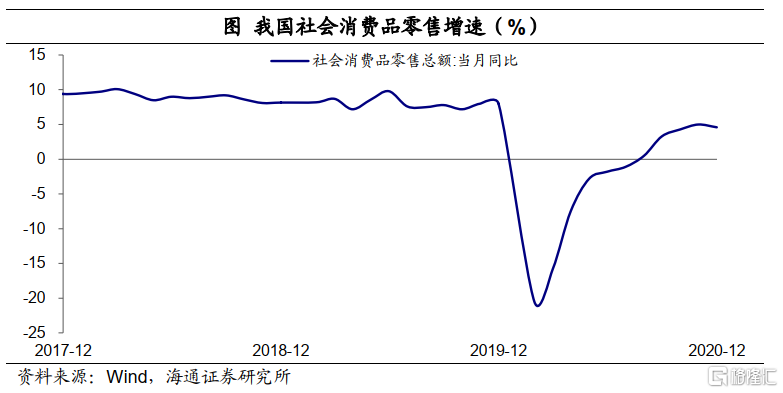

以往春节期间的消费活动是明显好于其它时间的。由于2013年以后无法获取到1月份的社会消费品零售数据,我们可以参考之前的情况。在春节处于月度中旬的2002年、2007年和2010年,春节当月和春节前一月的消费量都明显比其它月份要高。这是因为春节期间,走亲访友、出去旅行、赠送礼品等等,居民的消费时间和消费意愿都是上升的。

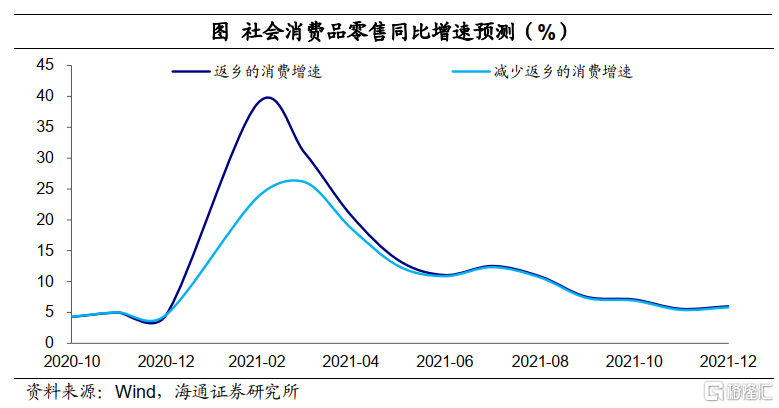

而今年如果居民返乡减少、出行减少,消费可能会受到明显的负面冲击。如果按照往年节奏正常返乡,考虑到去年的低基数,我们预计我国前两个月社会消费品零售同比增速或在39%附近,和去年前两月合并的平均年化增速为5%,大致和去年底持平。但如果返乡活动减少,预计我国前两个月社会消费品零售增速或在25%附近,与去年前两月合并的平均年化增速可能还是负增长,反映消费活动的恢复会明显放缓。

也就是说,如果春节期间像往常一样要返乡、换个地方去正常消费的话,我们的消费增速应该是延续去年下半年的恢复“通道”。但如果现在没法像往年一样换个地方去消费,消费就难以表现出“春节效应”偏强的一面,消费增速恢复的态势在春节期间会被中断,然后在春节后才会回到去年下半年的恢复“通道”上来。

其中,餐饮、旅游等服务业受到的冲击会更大。最近几年,我国春节黄金周期间的旅游收入占全年旅游收入的比重将近10%,本土病例增加,人口流动减少后,预计今年春节期间旅游业的经营仍然面临较大困难。近期各省市也出台了多项针对餐饮业的管理措施,例如,安徽凤阳明确要求宴席需无条件退费,江西鄱阳则禁止餐饮单位承办宴席等活动。考虑到春节宴席是餐饮企业的重要收入来源之一,也会为此提前备货,餐饮业的经营压力依然不小。而这些行业经营者收入的减少,也会对消费产生影响。

3. 被动补库压力不大,但消费通胀仍偏弱

在去年新冠疫情爆发初期,供需双弱,尤其是很多生产活动为春节备足了货,但春节前经济活动部分临时停摆,出现了被动补库存。之后上半年随着复产复工不断推进,生产快于需求,库存水平处于高位,通缩压力增大。但下半年以来,随着需求不断回暖,尤其是投资需求不断增加,库存水平明显下降。

今年出于防控疫情需要,春节期间消费活动会有所抑制,生产“就地”开展,但考虑到距离春节还有一段时间,生产商已经有了预期,会进行合理生产,库存被动上升的压力并没有去年那么大。毕竟,库存都是跟着需求走的,如果不是突发状况导致需求短期大降,被动补库存的压力就不大。

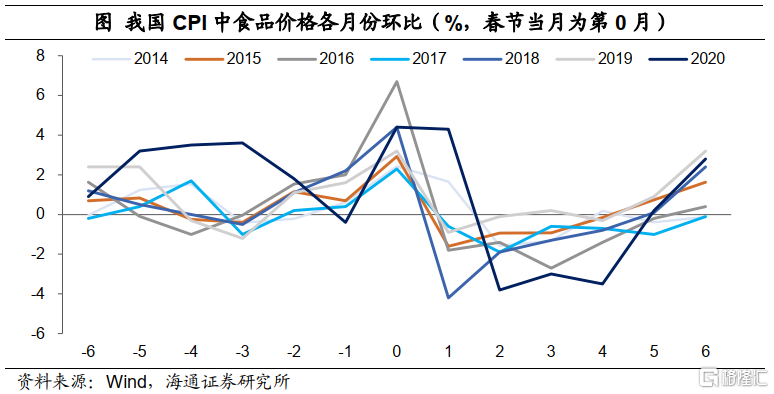

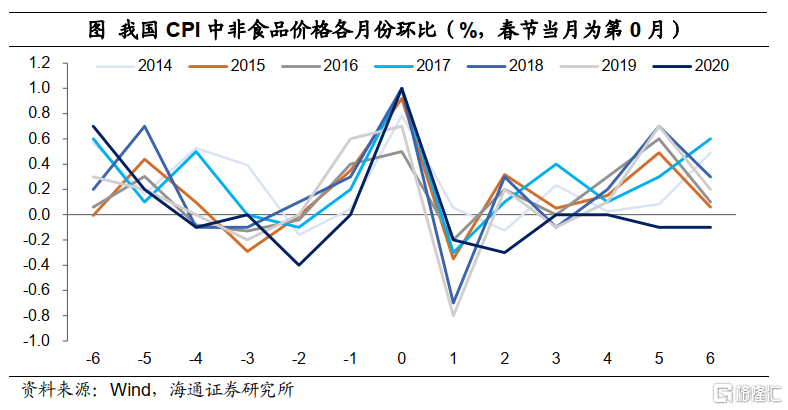

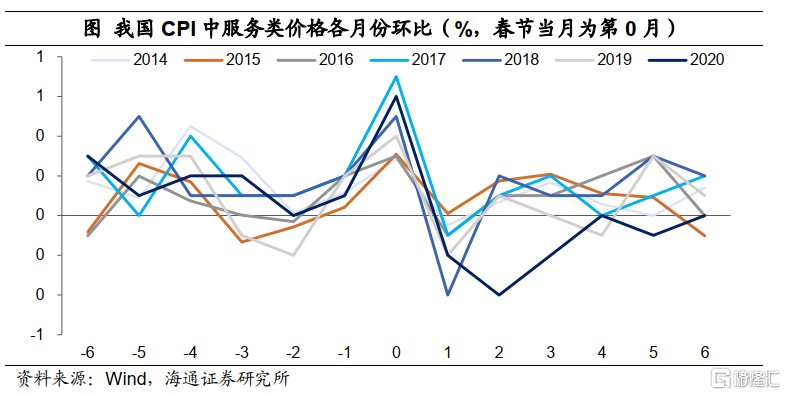

但是终端消费需求的通胀会明显弱于往年春节期间。在以往春节前的一个月以及春节当月,食品、非食品、服务类价格都会出现非常明显的涨价行为,这背后主要是和终端消费需求的短期大幅上升有很大关系。今年返乡减少后,终端消费需求会明显走弱,预计终端消费通胀很难出现往年春节前那样大幅度的上行。

尽管去年在疫情影响比较严重的春节期间,1、2月食品、非食品、服务类价格也出现明显上涨,但当时供给和需求都受到了影响,再加上物资运输也存在诸多困难,存在供需不匹配的情况。之后随着3月份供给端的快速恢复,价格明显回落,出现了通缩压力。而今年和去年春节期间不一样的地方在于,由于工人们可以留在原地就地生产,供给端是有保障的,需求端却有明显下行,所以更加类似于去年3月份之后的情况,价格面临回落的压力会更大。

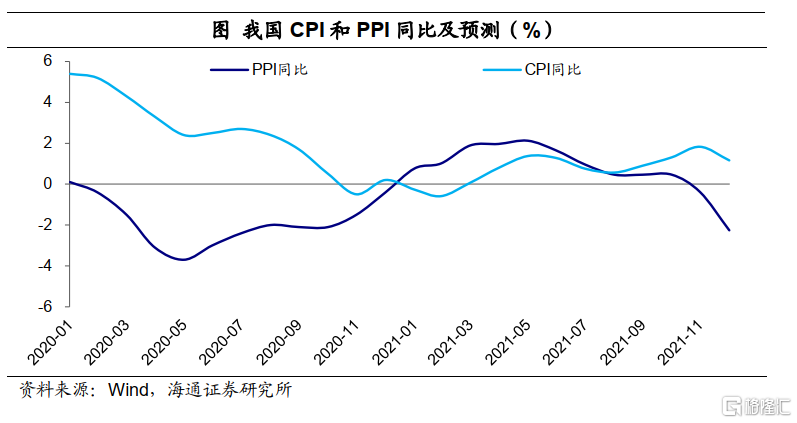

整体来看,今年通胀压力会相对较小,考虑到终端消费需求偏弱,核心CPI和生活资料PPI都处于低位,提振大宗商品价格的房地产领域也面临更为严格的调控,今年国内的重点并不是对抗通胀,而是对抗“结构性”的通缩压力。考虑到今年春节的返乡减少,生产强、消费弱,其实也为很多行业补库存提供了契机,其实是进一步减小了通胀压力。

4. 经济月度“腾挪”,利率债仍具价值

我国的宏观经济数据更加依赖生产法,所以如果返乡人数减少,经济生产的强度会明显高于往年春节期间的季节性,导致前两月生产的同比数据在去年低基数的基础上变得更高。但从全年来看,生产多少,还是得看需求端。

我们认为接下来终端消费需求会因为疫情而再度受到抑制,而且有些减少的消费需求其实很难再弥补回来,例如春节期间没有执行的旅行计划很难再找补回来,没有和亲友聚的餐也只能等待下个假期,餐饮、旅游等行业在春节期间减少的收入和就业时间,也很难全部找补回来。就像去年一季度疫情较为严重的时候,消费受到较大影响,但其实之后疫情防控住以后,也没有看到消费的“报复性”反弹,反而截至去年12月消费增速仍然没有回到疫情前的水平。

再考虑需求端的另一个重要支撑——房地产投资领域,在去年资产泡沫膨胀、结构分化严重的情况下,正在面临更为严格的调控,房贷增速的压降,涨价城市的政策收紧,房地产增速下行的方向几乎是确定的。

从全年看,如果总需求向下,生产也是向下的,短期前两月的生产偏强其实更多是全年总量向前两月的腾挪,例如如果生产过多,没有那么多需求,导致库存积压,反而是透支了之后的生产量。

所以从大类资产配置的角度来看,一季度利率债仍然具有较高的配置价值。宽货币、紧信用的环境下,经济的方向仍是下行,前两月虽然生产数据会偏强,但需求数据会偏弱,通胀也会低一些。即使返乡不减少,前两月也是全年经济同比数据的最高点,所以返乡减少改变的只是经济同比数据的幅度,并不是方向。如果因为短期同比数据偏高扰动了投资者情绪,导致利率类资产价格的调整,那其实更是配置的好时点。

至于权益类资产的话,短期行情的火热,更多是资金“筹码”主导。经济在冲顶,信用在收紧,短期权益类的走势和宏观层面因素的关系并不大。

最后需要提示的是,由于后续疫情变化和防控措施仍然有很大不确定性,前面几部分的分析,更多是基于今年春节期间只有部分人口返乡的预测结果。如果后续疫情好转,返乡人数增多,则生产可能比我们预测的低一些,消费会比我们预测的高一些;如果后续疫情发酵,返乡人数明显减少,则生产可能比我们预测的还要高一些,消费会比我们预测还会更低;如果疫情达到更严重的程度,也对生产端构成了影响,也可能会再度出现供需双弱的局面。所以今年,疫情仍是最大的宏观变量。