下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

掘金复盘

先来复盘下研报掘金栏目近期表现:

4月1日至11月30日,研报掘金共发布304只个股(含重复个股),统计截止1月22日收盘,237只累计涨幅为正,整体胜率达78%。其中,福莱特、盈康生命、德赛西威等43只个股至今最大涨幅翻倍,德赛西威、福莱特甚至涨幅近300%!TOP30涨幅的个股如下:

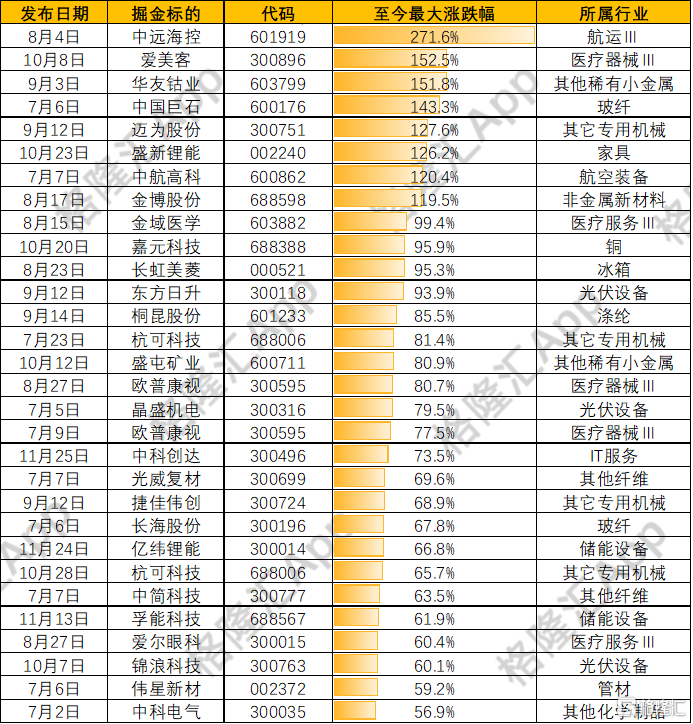

时间拉近来看,7月1日以来,市场加速上涨后持续震荡调整,在历经数次大幅震荡后依然保持不错的表现。至今最大涨幅最高TOP3为中远海控、金博股份、爱美客等8只个股至今最大涨幅翻倍,TOP30详细列表如下:

掘金解密

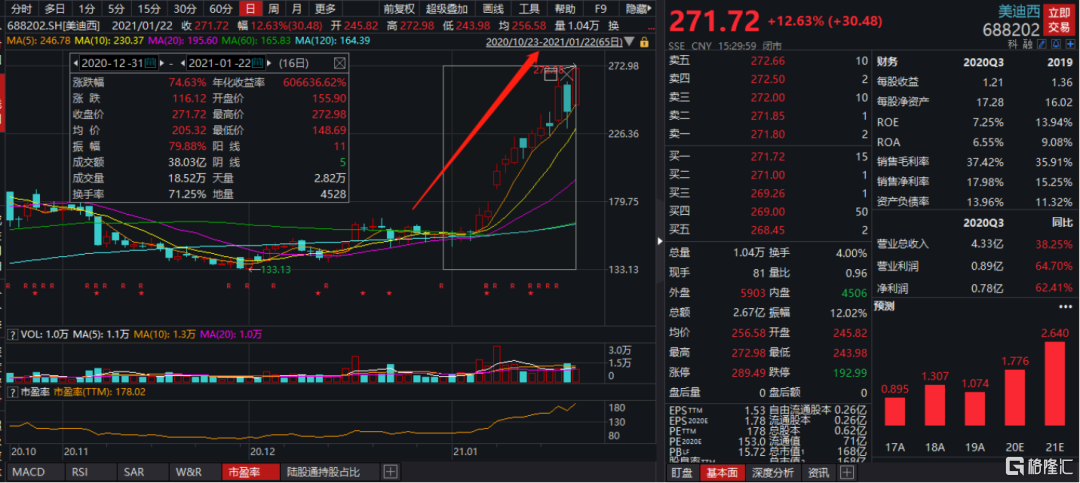

今天为大家带来12月31日版的“美迪西”掘金解密正文,当时我们认为2020年上半年公司新签订单金额5.3亿元,同比增长106.41%,景气度非常之高,结果公司1月10日发布全年业绩预增公告,全年业绩同比增长85%-100%大超市场预期!此外,2020年全年新签订单近接近13亿元,同比增长约为110%,延续高景气,公司今年扩产后有望拥有超过70000平方米的研发实验室,大幅提高订单承接的产能,突破瓶颈!

从掘金2020年12月31日发布以来截至1月22日收盘,美迪西累计涨幅达高达75%,远远跑赢大盘!

美迪西(688202)12月31日版研报掘金正文如下:

【投资亮点】

1、受益医药研发投入持续提升及外包渗透率提高,临床前CRO市场未来3年有望维持约20%增速,行业仍在快速扩容的起步阶段。

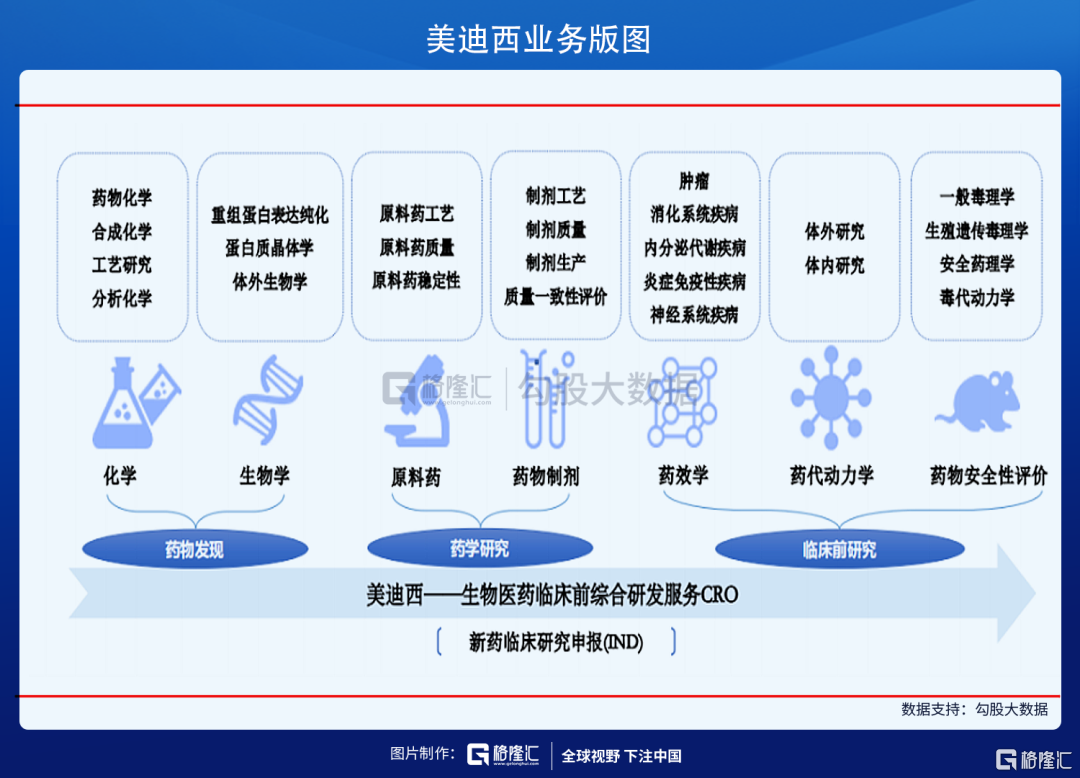

2、公司为全球的医药企业和科研机构提供全方位的符合国内及国际申报标准的一站

式新药研发服务,主要包括药物发现、药学研究及临床前研究,临床前一体化优势逐步显现。

3、公司2020年上半年公司新签订单保持了良好的增长态势,新签订单金额同比增长106.41%,2020年全年新签订单有望冲击10亿元,而6月底员工总数也创下历史新高,为高额新签订单提供良好消化力;目前公司拥有约40000平方米的研发实验室,扩建后将超过70000平方米,上市募集资金后将加快项目落地,切实突破产能瓶颈。

【风险预警】

政策变化、研发进度不及预期、投融资数量金额减少、行业竞争加剧、订单承接下滑、产能扩张不及预期等。

1、主营临床前综合研发服务,业绩快速增长

公司是一家专业的生物医药临床前综合研发服务CRO,为全球的医药企业和科研机构提供全方位的符合国内及国际申报标准的一站式新药研发服务。公司的CRO服务涵盖药物发现、药学研究以及临床前研究,为国内大型制药企业及众多新兴的知名创新生物技术企业提供全方位新药临床前研发服务,是少数拥有国内领先、国际先进、符合国际临床前研究标准的综合性技术服务平台的临床前CRO企业之一。

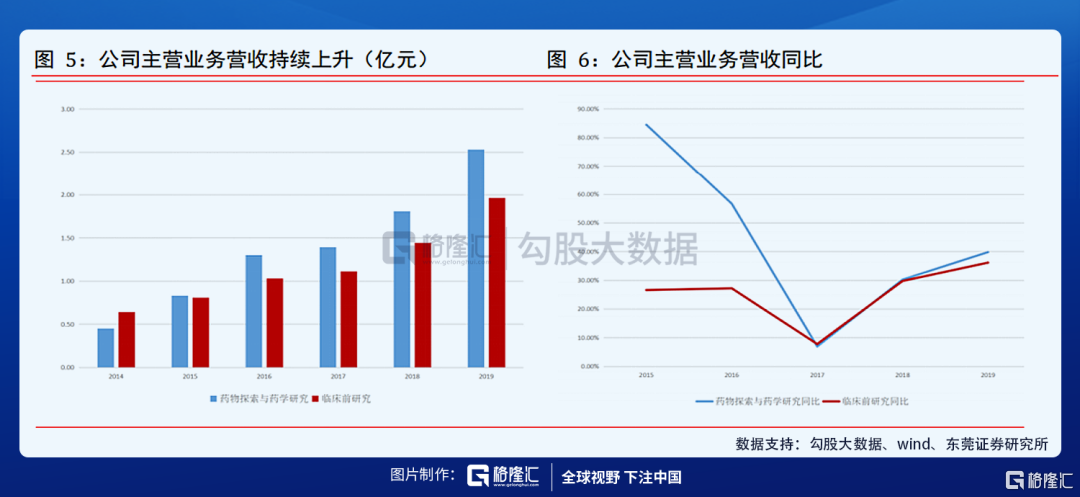

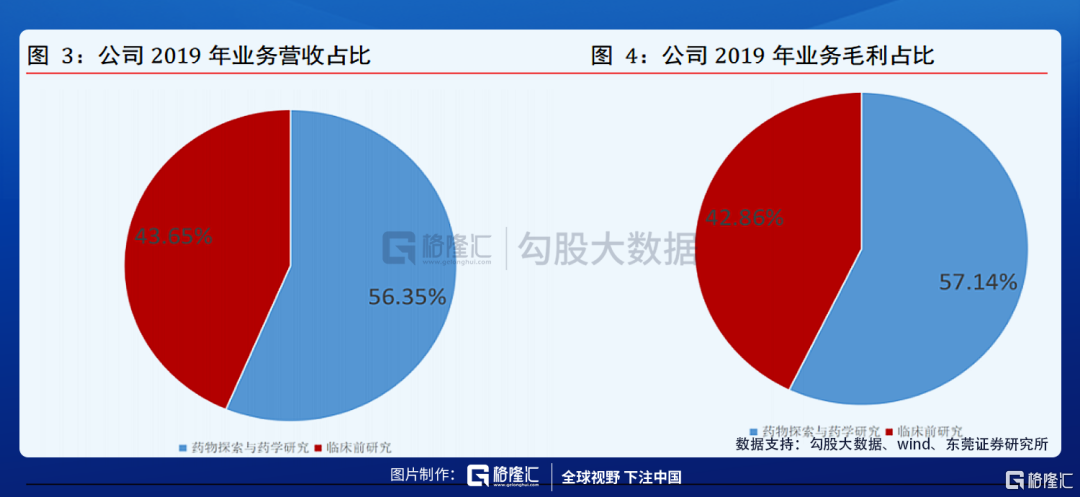

公司主营业务业绩持续高增长。公司主营业务可分为药物探索与药学研究和临床前研究两项,2019年两项业务占比为56.35%和43.65%,2014年至2019年,药物探索与药学研究营收从0.45亿元上升至2.53亿元,CAGR为41.25%,临床前研究营收从0.64亿元上升至1.96亿元,CAGR为25.09%。

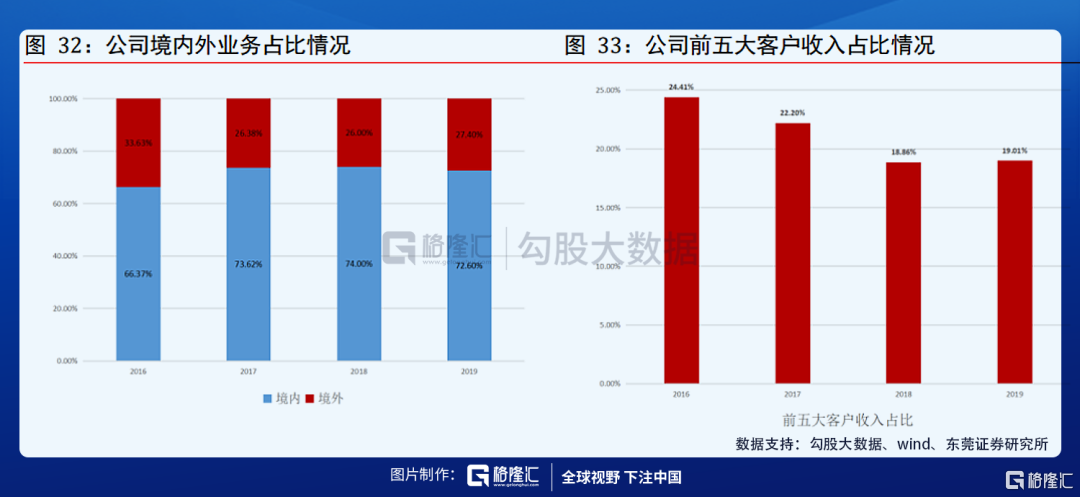

国内CRO行业增速显著高于全球平均水平,公司境内收入占比持续提升,从2016年至2019年,公司境内收入占比从66.37%提升至72.60%,未来有望随国内研发高增长而维持上升趋势。

公司盈利能力优秀,毛利净利均有提升趋势,加权ROE表现优秀。

2、国内临床前CRO市场增速有望超20%

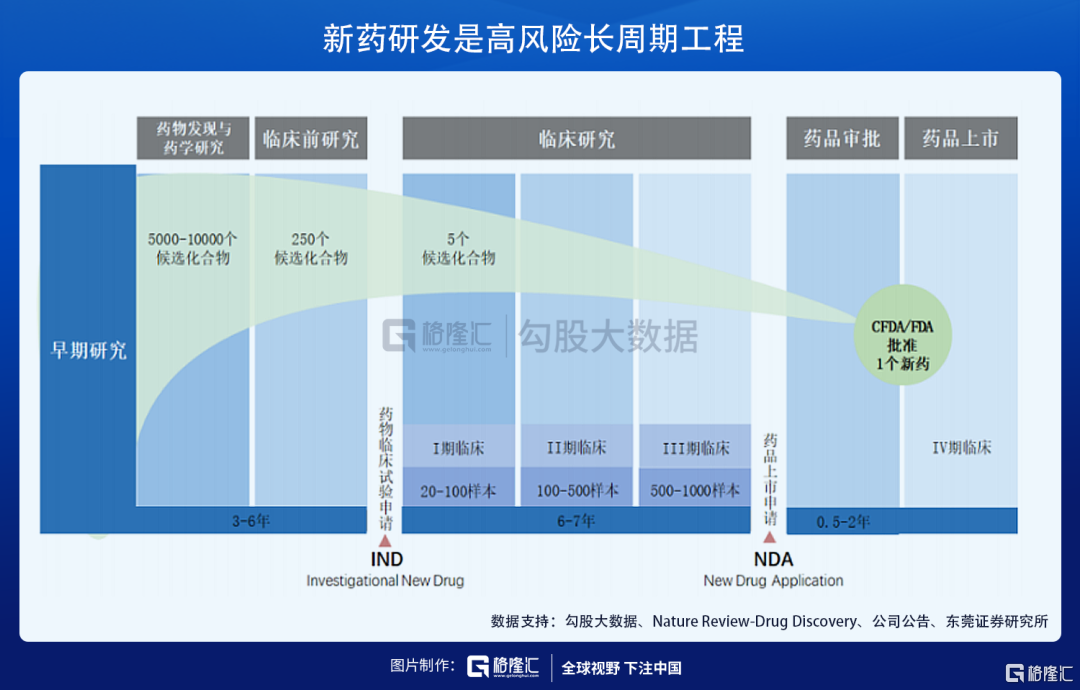

新药研发是高风险长周期工程,以化学药为例,一款创新药的研发流程包括药物发现、药学研究、临床前研究、临床研究、药品审批与药品上市等阶段,平均250个化合物进行临床试验最后仅1个能成功,从药物发现开始至新药上市的成功率约为0.01%。

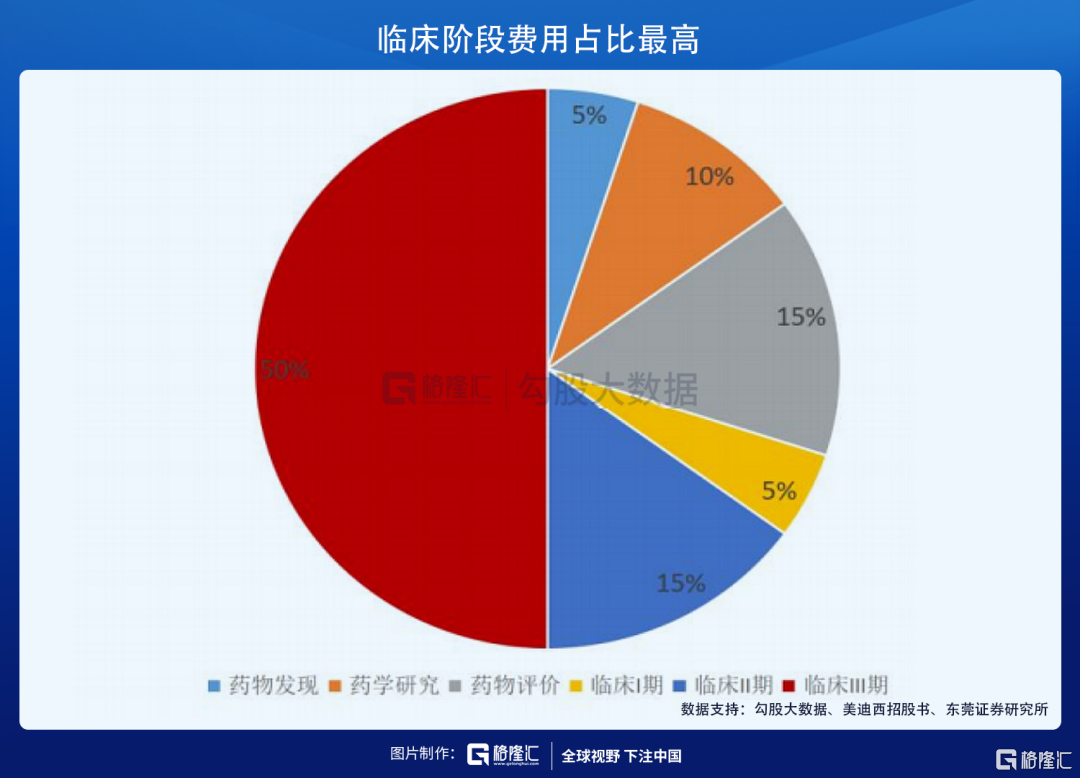

从产业链规模上看,目前临床前阶段占研发费用比重约30%,而创新药的研发存在较高的研发失败风险,医药企业既要缩短新药研究开发的时间,还要控制研发成本、降低风险。

在此背景下,专注于新药研究的CRO公司凭借其规模化和专业化的优势很好地满足了医药企业的需求,其可以在短时间内迅速组织起一支具有高度专业化和具有丰富经验的研究队伍,缩短新药研发周期,降低新药研发费用,从而帮助医药企业在新药研发过程中实现高质量的研究和低成本的投入。

中国药品合同研究机构市场的规模由2014年的21亿美元增至2018年的55亿美元,预计到2023年将增至191亿美元,预计2018年至2023年期间的复合年增长率为28.3%。外包服务对中国研发总支出的渗透率由2014年的26.2%持续增长至2018年的32.3%,预计2023年将增至46.7%,低于同期全球渗透率49.3%,但增长速度较快。临床前CRO和CMC则有望维持20%以上的增速。

3、公司订单产能双增,未来业绩确定性高

公司从事临床前研究的一体化业务,为客户可提供集化学、生物学、药效学评价、药代动力学评价和毒理学评价为一体,从先导化合物筛选优化到临床试验申报的综合研究服务。

2019年,公司新签订单6.16亿元,同比+46.49%;新签订单为当年营收的137.19%,新订单数量大于营收,未来业绩持续性和增长有较好保障。2020年上半年公司新签订单保持了良好的增长态势,新签订单金额达5.30亿元,同比增长106.41%,

2020年全年新签订单有望冲击10亿元;6月底员工总数1494人,创下历史新高,为高额新签订单提供良好消化力。

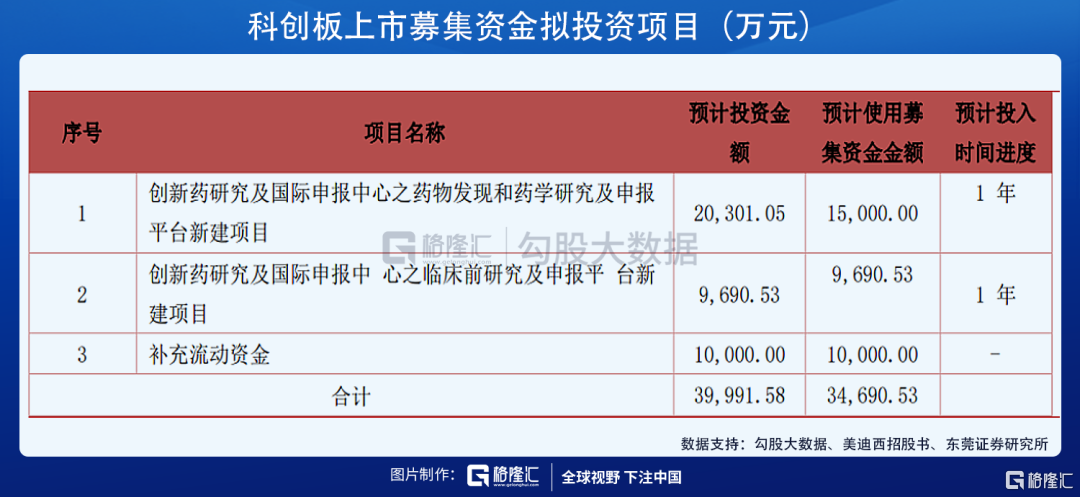

2019年11月公司于科创板上市并发行新股以募集资金,资金主要用于新建项目和产能扩建,预计投资金额4.00亿元,预计使用募集资金金额3.47亿元,分别用于创新药研究及国际申报中心之药物发现和药学研究及申报平台新建项目、创新药研究及国际申报中心之临床前研究及申报平台新建项目、补充流动资金,新建项目预计投入时间进度为1年。

根据2020年半年报,目前公司拥有约40,000平方米的研发实验室,扩建后将超过70,000平方米,上市募集资金后将加快项目落地,切实突破产能瓶颈,在新签订单持续高涨下,产能提升将增强未来业绩确定性。

4、成本优势明显,公司净利率高于外企

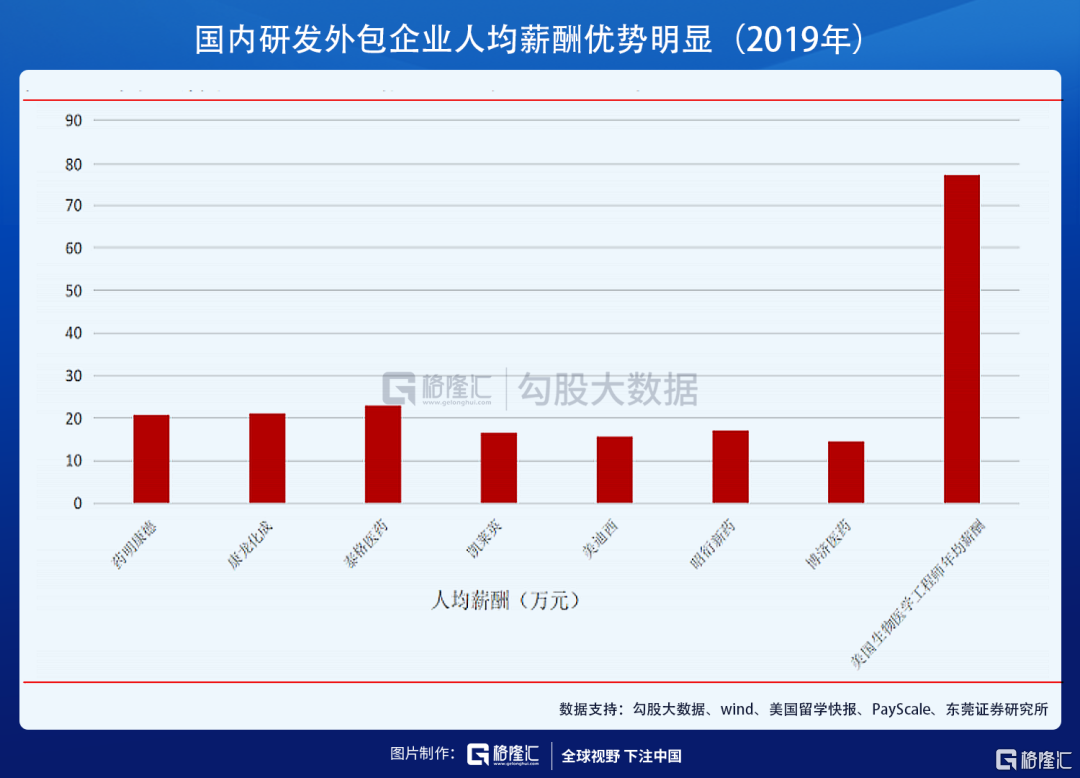

在我国高素质人才数量激增的情况下,生物医药企业用人成本相对发达地区有明显优秀。2019年,主要研发外包企业年人均薪酬范围从14.51万元至22.98万元,美迪西年人均薪酬为15.56万元,处于行业中下水平,成本控制较为突出。

根据PayScale,美国生物医学工程专业人员平均年薪在职业生涯中期为11万美元,折合超70万元人民币,用人成本远高于我国水平。研发外包企业的运营成本主要是人员成本,与国外CRO企业对比,国内企业用人成本偏低,更具竞争优势。

由于国内存在明显的人力、物力成本优势,在临床前研究及临床研究各阶段研发费用仅为发达国家的30%-60%,对于跨国药企而言有较强的吸引力。

从净利率看,美迪西盈利能力强于外国主要CRO企业,2019年美迪西净利率为15.25%,同期龙头IQVIA、LabCorp(Covance)、PPD、CharlesRiver净利率分别为2.05%、7.14%、1.31%、9.69%。

5、盈利预测

根据WIND券商一致预期,公司20-22年收入分别为6.36/9.04/12.47亿元,增速分别为41%/42%/28%,归母净利润分别为1.1/1.5/2.2亿,增速为60%/44%/44%,对应PE为91X/63X/44X。