下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今天A股可称股灾式上涨,不过,个人觉得也没什么奇怪的,结构性行情会是常态。我的重点是关注食品饮料,今天发现一个有意思的事情,A股青岛啤酒一波调下,已经开始反弹了,H股却还跌意未尽。

敢情两家公司不是一家公司?敢情A股更便宜?

明显不是。两家公司是一家公司,而A股更贵,A股一股93,人民币,H股只有76不到,还是港币。

那A股已经蠢蠢欲动了,H股这边会继续背离吗?

这个问题追根究底是青岛啤酒未来到底怎么看?如果公司没问题,H股的背离不可能持续发生。

啤酒是个好赛道

啤酒是不是好赛道,不分析更多数据,单从几家啤酒龙头的股价涨幅,就可以知道,这是一条好赛道。

这可能跟许多人的第一印象不符,因为许多人觉得现在没多少人喝啤酒了,啤酒销量下滑。

这一认知既正确,又不正确。

说正确,是确实啤酒销量基本没有增长,并且自2014年来,明显下滑。

但又不正确,因为啤酒作为人类社交和娱乐的饮品,已经存在上千年,这种消费习惯不可能说消失的。喝得少,但并不代表会彻底消失。事实上,这两年,啤酒的销量基本止跌了。

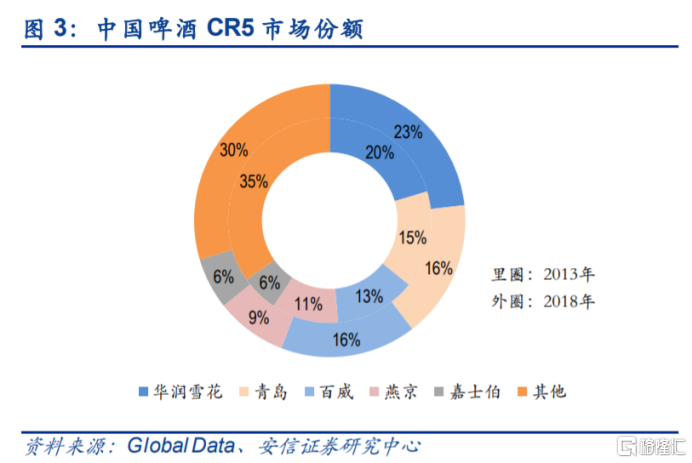

而在过去几年啤酒销量下滑的逆周期中,行业格局正在发生重大变化,好就是加速整合,形成了五巨头的行业格局。

并且除了部分地区外,许多地区已经划清势力范围了。

这里要解释一下啤酒行业的特点。因为啤酒的单价低,运输成本高,导致啤酒有一定的销售半径,超过了这一半径,销售啤酒会非常不经济,没有成本优势。

这意味着,某啤酒企业要进入某个市场,就必须建厂,因而啤酒的进入成本很高,比白酒要高,白酒只用铺渠道就行,轻资产进入,而啤酒是重资产进入。

最终经过多年的竞争和整合,一些地区已经进入垄断格局。比如青岛啤酒,在山东和陕西就拥有绝对的市场份额。

这样一个好处是,在自己拥有绝对优势的区域,企业搞直接提价,或者间接提价(通过调产品结构)就变得相对容易。

另外,2018年巨头们十年来首次默契地集体提价,这也标志着巨头们达成了共识,共同把手伸向利润。

所以说,行业虽然看起来似在下滑,其实行业格局已经变得相当好了。

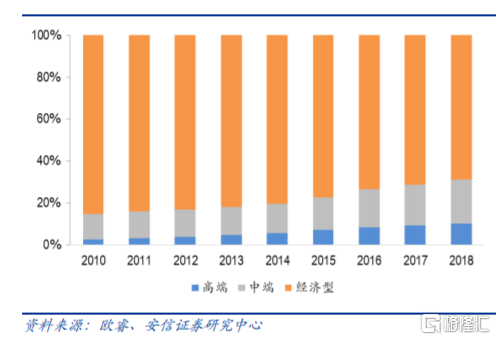

而且情况还止于此,就是啤酒行业的消费升级才刚刚开始,国内目前高端与中低端大概是37开,而美国是73开,国内的升级空间还大大的有。从过去数据看,国内的高端占比在持续提升。

所以,尽管没有量了,但行业的价提升却是非常确定的。

由此,我们可以发现,啤酒行业的未来格局和未来趋势是非常清晰的,确定性非常高。

青岛啤酒是好公司

说完好赛道,剩下就是青啤是不是好公司。

答案明显是。

青岛啤酒历史悠久,有品牌和产品积淀,目前是行业老二,同时有自己的铁盘山东和陕西。

2020年3月,公司发布了股权激励计划,向激励对象授予1350万股限制性激励股票,授予价格为每股21.73元。根据公告,此次A股限制性股票激励计划涉及的首次授予部分激励对象共638人,对象主要包括公司董事、高级管理人员,其他公司核心成员、中层管理人员和核心骨干人员。

激励计划对公司未来三年的净利润增长、净资产收益率和主营业务增长分别做出了严格的要求,剔除激励计划股份支付费用的影响,解锁条件为以2016-2018净利润均值为基数,2020-2022年净利润率增长率不低于50%/70%/90%,相较2019年净利润分别增长0.7%/14.1%/27.5%。

同时,2020-2022年公司的净资产收益率不低于8.1%/8.3%/8.5%,且不低于行业平均值或对标企业75分位值,这体现了公司管理层的信心。

考虑行业特点,以及股权激励的推动,公司完成上面目标的概率是很大的。

青岛啤酒无论是渠道,还是品牌,以及产品上都做好准备,拥有非常大的优势。

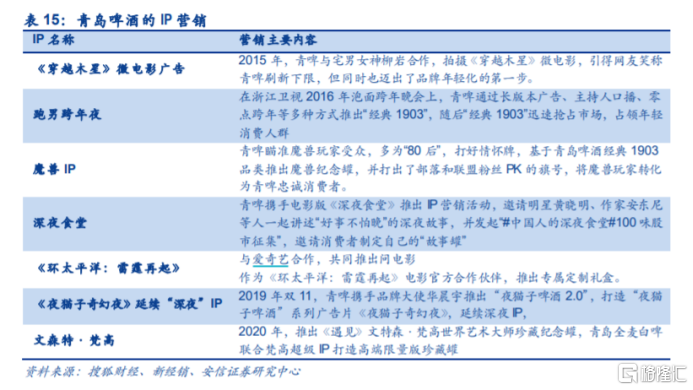

青岛啤酒在营销上玩得转。像与肯德基、必用客跨界定制“鸿运当头闻鸡起舞”罐,与深夜食堂合作定制消费者自己的“深夜食堂故事罐”,近年来推出新品包装皮尔林、黑啤等。总之,在包装升级和个性定制上发力不错。

公司也会搞IP,加大品牌营销力度。

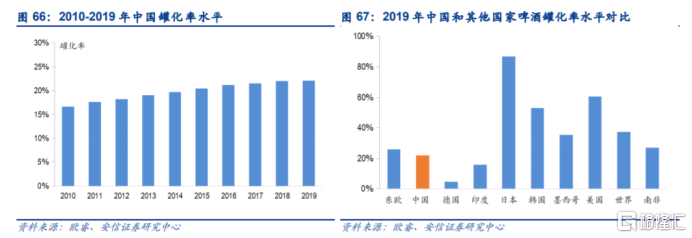

青岛啤酒的高端产品矩阵也丰富,青啤产品高端化主要聚焦在一是纯生,二是罐化率提升,青啤在易拉罐产品上具有市场优势,近年不断丰富易拉罐痴线,经典、纯生、白啤等各种易拉罐产品不断涌现。

国内的罐化率水平还不算高,还有很大提升空间。

总结一下,青岛啤酒拥有渠道力、产品力、品牌力,管理层激励又到位,又在一条格局向好的赛道上,其未来会变得更好的概率是非常大的。