下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中泰证券

评级:买入

短期港交所的业绩将大幅超预期:2021Q1 增速有望达到 60%以上

1、 港交所2020 年 Q1 的集体投资计划受熔断影响遭受 4.2 亿元的损失,今年300 亿元的投资金额按照 4.5%的年化收益率计算,将获取 3.5 亿元的投资收益,同比增加 7.7 亿元,占 2020Q1 营业收入的 18.9%;(图表 1)

2、 2021 年以来港股市场交投活跃,截止 1 月 18 日香港市场 ADT 为 2238亿港币,较 2020 年 Q1 增长 83%,北向和南向 ADT 为 1442 亿人民币和608 亿港币,分别增长 85%和 181%,由于 1 月以来交易时间还不长,我们中性预估 Q1 全市场 ADT 增长 50%,北向和南向 ADT 增加 50%和 100%,在这样的假设下现货市场交易和清算结算收入增速在 50%以上;(图表 2)

3、 随着交易金额的提升,港交所边际成本递减优势会进一步体现,我们预计2021Q1 净利润率会较去年同期的 56.4%有 3-4Pct 上升空间;(图表 3)

港交所有长期估值中枢提升的基础:盈利的增长性和稳定性均有所强化

1、 我们以 5 年为一个维度计算 2001 年至 2020 年港交所净利润的平均值和增速标准差,其中 2020 年净利润采用 wind 一致预期;

2、 自互联互通开启以来,港交所的盈利能力和稳定性显著提升,2016 年至 2020 年港交所的净利润绝对平均值为 86.4 亿港币,是 2011-2015 年平均值的 1.61 倍,净利润增速标准差为 20.9%,低于前三个时间段(图表 5);

3、 港交所由于稳定的分红率,具有类债权属性,根据无风险收益率 r=股息/市值=(股息/当年净利润)/(市值/当年净利润)=分红率/PE,可得 PE=分红率/r=90%/r,随着美国 10 年期国债收益率由 2018 年的 3%趋势性下降,港交所的估值存在向上抬升趋势

4、 2010 年至今港交所的市盈率估值平均值为 33.84 倍,基于盈利稳定性,增长性的强化,和港交所地位的提升,我们认为其长期估值中枢有上升空间(图表 6);

港交所长期空间:基于成交金额=总市值*年换手率的视角

1、 2010 年至 2020 年,香港市场的总市值由 21.07 万亿增加至 47.52 万亿港币,复合增速为 8.5%,基于:

a、 香港常年位居全世界交易所中 IPO 募集规模的前五位,过去 10 年平均 IPO 募资金额为 2517 亿港币;

b、 2018 年上市规则修改后新经济体更愿意选择在港股 IPO,2020 年有51 家新经济公司在港交所上市,募资金额 2520 亿港币,占当年全市场总量的 63%;当前港交所在聆讯法人团体同股不同权的上市可能;(图表 7)

c、 美国预托证券会向香港股票转化,阿里,网易和京东在香港二次上市以后,在港交所的股权占比分别由首发时的 2.7%,5.8%,5.1%增加至 14.8%,6.5%和 9.6%;(图表 8)

我们设置年化 5%,10%和 15%的三种市值复合增速情景

2、 2010 年至 2020 年,香港股票市场的换手率平均值为 75.8%,最高值为 2015 年的 104.9%,最低点为 2019 年的 63%,2020 年则将为 74.9%。基于:a、 高换手率的新经济体占比逐年提高;

b、 互联互通投资标的的进一步扩大,例如纳入尚未盈利的医药公司;c、 机构投资者中可以参与互联互通的数量增加,例如当前新发基金大多可以购买港股通标的;

d、 上交所,深交所和东京交易所过去 5 年的的换手率分别是港交所的 3.25 倍,6.30 倍和 1.95 倍

我们设置 90%,100%和 110%的三种换手率情景假设;

3、 在乐观假设下,即市值复合增速 15%,换手率升至 110%,则 2025 年日均交易金额是 2020 年的 3.06 倍,中性假设下,即市值复合增速 10%,换手率升至 90%,则日均交易金额是 2020 年的 2.28 倍,悲观假设下,即市值复合增速 5%,换手率 80%,则日均交易金额是 2020 年的 1.65 倍;

4、 简单考虑衍生品业务和现货业务同速增长,中性假设下预计港交所 2025年的净利润约为 249 亿港币,如果给予 40 倍估值,对应市值 10326 亿港币,当前市场隐含的 capm 模型的折现率约为 7%,那么当前市值应该为 7362 亿港币;

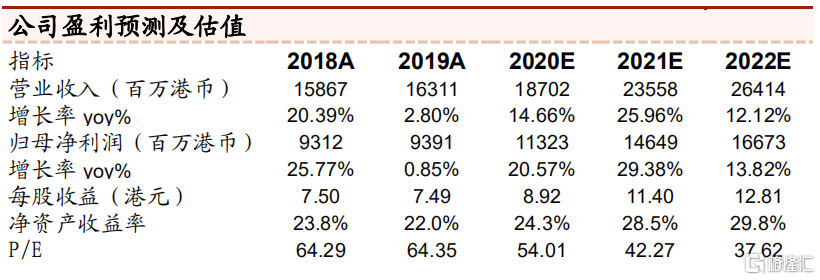

投资建议:香港交易所 2021 年开年以来交投活跃,我们预期 Q1 净利润增速可达 60%以上过去 5 年在互联互通等改革举措下,公司的盈利能力和稳定性均显著增加,我们基于换手率和市值复合增速的三种情景假设对公司 2025 年的利润进行了预测。我们上调 2020-2022 年归母净利润分别增长 20.57%,29.38%和 13.82%至 113.2 亿港币,146.5 亿港币和 166.7 亿港币,当前股价对应 2021 年的 PE 为 42.3 倍,维持买入评级。

风险提示:现货和衍生品业务市场交易量均大幅下降,权益市场大幅下滑,互联互通业务进展不及预期。