下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

A股市场经过了几天的回调,今天指数再次站上了新高,助推的功臣少不了光伏板块。截止今天收盘,光伏板块指数上涨2.8%,同样再次创出历史新高。上机数控,京运通,福斯特等前期龙头股再次收获涨停,资金抢筹场面十分火热。

去年以来,得益于中外行业利好政策的共同刺激,光伏行业就已经掀起了中国资本市场里最波澜壮阔的全面暴涨行情。在整个光伏产业链中,但凡跟光伏有关联的,股价基本上都能鸡犬升天,实现翻倍的比比皆是,尤其是光伏玻璃。近日福莱特定增25亿元,认购对象包括易方达基金、南方基金、睿远基金等知名基金公司。又为光伏玻璃行业添加了强心剂。这里我们可以关注一只市场估值最低的光伏玻璃公司——洛阳玻璃股份(1108.HK)。

不被关注的纯正光伏概念股

洛阳玻璃公司原主要从事浮法玻璃的制造和销售,2015年重大资产重组后,开始转型超薄玻璃基板,产品多次填补国内浮法玻璃生产技术空白,是真正拥有中国最领先的浮法玻璃生产核心技术的企业。

2018年公司又收购合肥新能源100%股权、桐城新能源100%股权和宜兴新能源70.99%股权,大举进军光伏玻璃业务,如今逐渐成为了中国重要的光热玻璃生产基地和光伏玻璃生产基地。

加上洛阳玻璃的大股东为中国建材集团,最终实控人为国务院国有资产监督管理委员会。中国建材集团支持将本公司将打造成新玻璃业务的资本运作和产业整合平台,所以洛阳玻璃实际上确实是根正苗红的国有光伏概念股,在身份上比其他蹭概念炒一波的野路子投机股可靠多了。

或是由于近几年的重组和经营战略方面的转变,公司的前两年的财务数据不太好看。整体的营收利润规模和行业真正的一二线龙头都明显有所不足,公司的净利率在业内还算中游偏上,去年中报只有4%不到,低于行业平均水准。

业绩已经反转

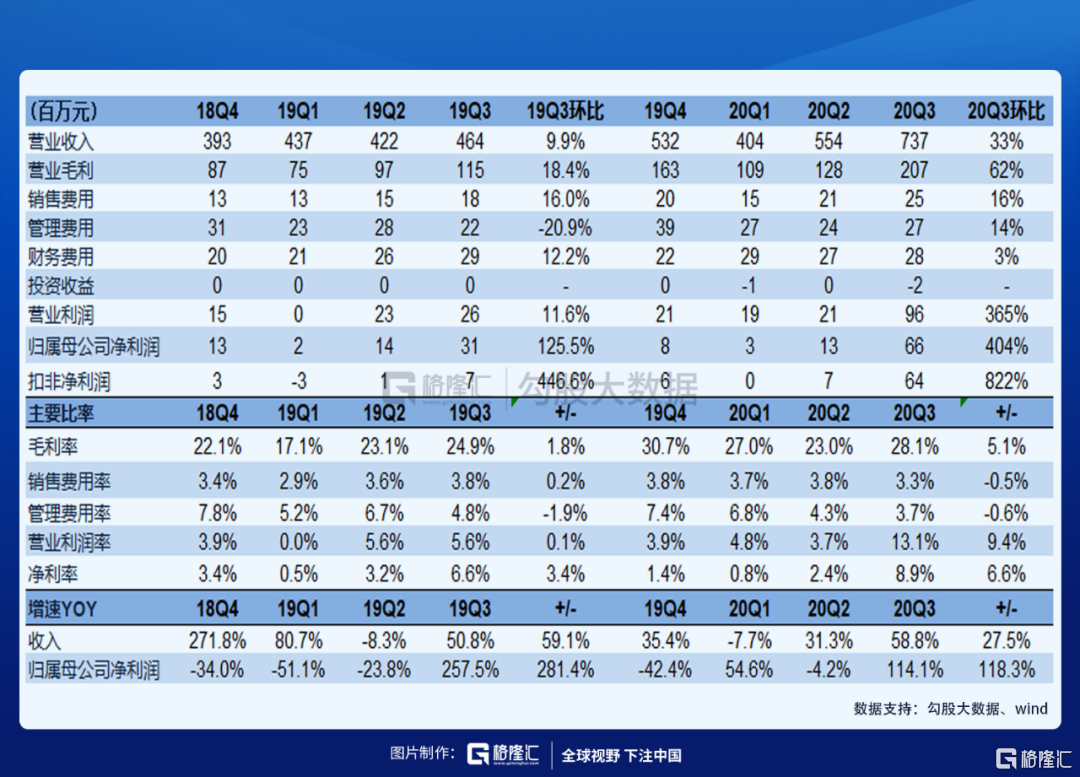

但是去年三季度开始公司有一些质的飞跃,营收直接翻了2.5倍,归母净利润由中报的3.29%变成76.75%,整体净利率也是达到了6.53%。

并且数据显示北上资金对洛阳玻璃的持仓竟然高达45%,远远超过了大股东的比例。这足以说明资金对其还是较为认可的。

从行业角度看,2020年下半年以来,光伏玻璃因供需紧张导致价格大幅上涨,光伏建设成本也因此水涨船高,甚至影响到部分平价项目的建设进度。预计2021年底压延光伏玻璃产能达到约4.5万吨/日,较2020年底增长44%,但全年有效产量较2020年仅增长约28%,而光伏玻璃需求增幅预计超过35%,因此总体供需仍然偏紧。

虽然国内光伏玻璃市场目前是双龙头格局,信义光能和福莱特在国内的市占率合计为46%,分别达24%和22%。但毕竟属于重资产行业,其他小体量一点企业如洛阳玻璃还是能继续蹭上红利的。

光伏玻璃近两年的景气上升也导致了产品供需缺口一直偏紧,进而也刺激了行业的玩家纷纷上马新项目。

洛阳玻璃于2018年4月完成重大资产重组有关合肥新能源100%股权、桐城新能源100%股权、宜兴新能源70.99%股权的过户交割手续及相关工商登记变更手续。公司光伏玻璃生产线日熔化能力达到1530t/d,其中合肥、桐城、宜兴子公司分别达到650、320、560t/d。2019年宜兴新能源、桐城新能源完成技改,产能有望进一步释放。

2020年濮阳超白光熟材料项目生产线主体工程竣工,并于5月投产,该项目配套研发中心和深加工生产线项目也在顺利推进。另外,合肥新能源对生产线进行智能化升级改造,以提高产品综合成品率、节约成本。为进一步扩大公司光伏玻璃产品市场占有率,三个新能源公司各建设一条深加工生产线,投产后公司双玻组件用大规格超薄光伏面板玻璃和背板玻璃产能将得到大幅提升。而双玻组件不仅在技术上具有轻量化优势,同时单吨毛利更高。

可以看到的是,得益于这两年光伏产业景气度回升,光伏玻璃产品不断提价,洛阳玻璃的盈利能力也在快速回升。无论是毛利率还是净利率都有了明显改善的趋势。

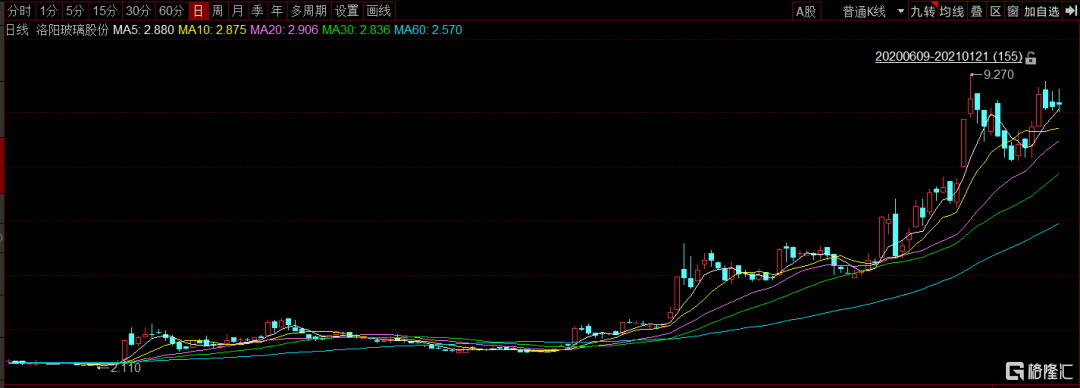

公司去年前三季度净利润同比增长76%,行业龙头福莱特券商给的一致预期增长90%左右。根据洛阳玻璃的投产情况,预计四季度利润破亿,如果明年全满仓的话,按现有光伏玻璃价格来看,明年将有5亿以上的净利润,对应目前估值只有8倍PE,是最便宜的光伏概念。

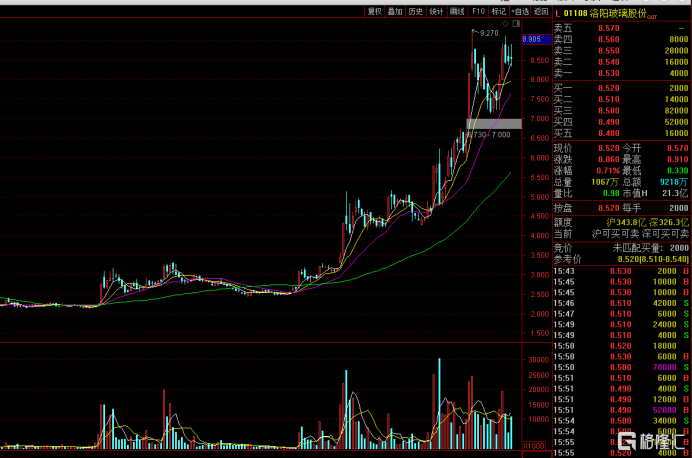

当前港股洛阳玻璃股份(1108.HK)涨幅好像有点止不住,市场已经逐步认可业绩反转的逻辑了。