下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

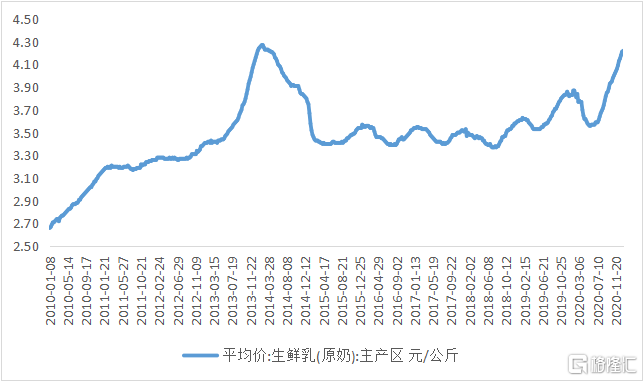

自2020年下半年以来,原奶价格不往上走,差不多一周一个价,已经超过2014年的高位了。

这种情况下,不免对蒙牛(2319.HK)这种下游企业有所担忧,毕竟,原奶占原料成本大头。但我们经过分析,发现情况可能恰恰相反。

一、行业格局变了

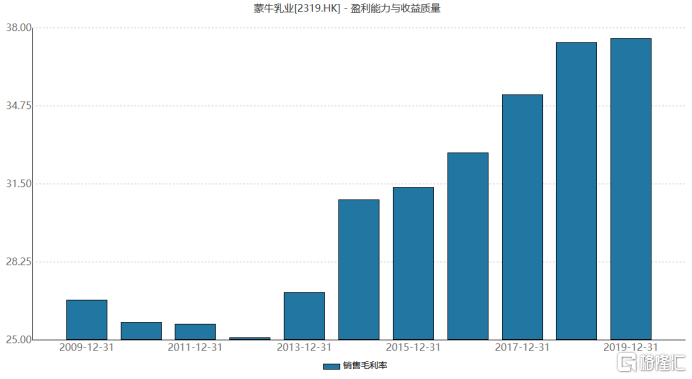

复盘上一轮原奶价格上涨周期,即2012年-2014年上半年,可以看到,尽管原奶价格上扬,但蒙牛的毛利率却是上升的。

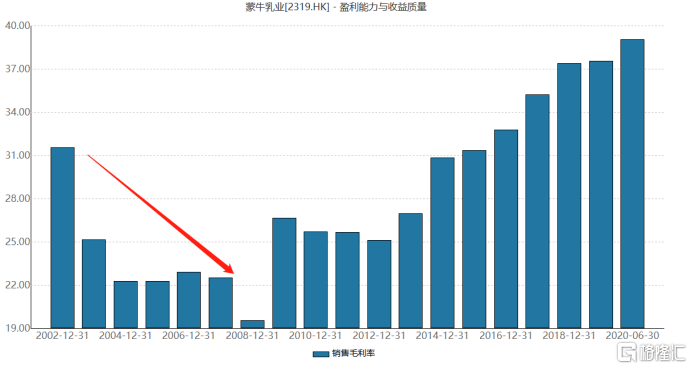

这与上上轮原奶价格上涨周期完全不同,2003年到2007年这波,这波里蒙牛的毛利率是越打越低。

究其原因,是两波原奶上涨周期中,行业格局不同,2003年到2007年,是行业混战期,2008年之后行业迎来整合机遇,形成了两强的格局。

玩家少,就容易达成共识,比如,不打价格战,默契地一起提价转移原材料成本上行的压力。复盘下来,其手段主要有三个,一是控制费用,二是提价,三是升级产品,也是间接实现单价的提升。

控制费用方面,2010年-2013年,蒙牛的销售费用没有提升,2014年才开始出击,加大销售费用的支出。伊利的销售费用率分别是22.95%、19.47%、18.52%、17.89%和18.51%,而其余年份多是20%以上。可见,龙头之间有默契,不大搞促销战。

再讲提价,2013年奶价大涨时期,行业开始普遍提价。蒙牛在当年4月、9月对各类产品提价5%,伊利在4月、9月、12月分别对各类产品提价10%。

除了提价,还有就是结构升级,2011年到2014年期间,蒙牛高端产品的占比迅速提升。

这些行为之下,虽然原奶价格上涨推高了成本,但蒙牛的毛利率和净利润率反而是改善的,利润的弹性非常明显。

现在这波新的奶价上行周期里,行业格局较2012-2014年两强地位更加稳固,要默契地达成共识更加容易。提价控费,都有利于利润的改善。

这也是我们看到,为什么原奶价格步步上行,蒙牛和伊利的股价却反而走强。

二、长期确定性高

短期原奶价格上行压力下的行业竞争趋缓,是利好点,长期主要看乳业的天花板。

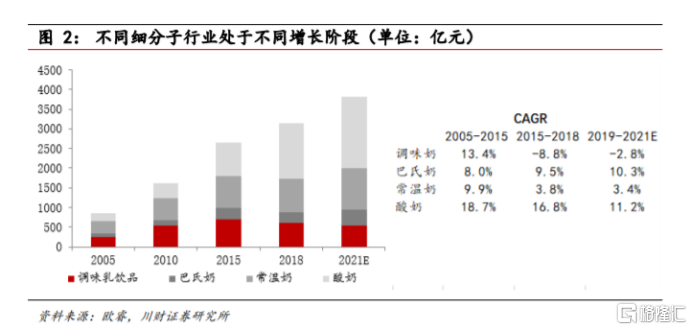

2014年之前,我国乳制品行业的发展非常快,可谓量价齐升,其中只有2008年因为三聚氰胺事件,导致行业增速回落至6%,之后逐步恢复,2009年到2014年,行业规模年复合增长率达14%。但之后开始放缓,2018年乳类饮品零售规模为2538亿,增速不到5%。

所以,整个行业进入成熟期,是事实。

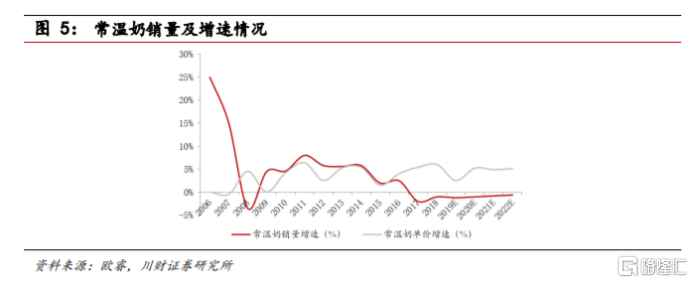

细分来看,巴氏奶、酸奶仍处于发展期,常温奶进入成熟期。

常温奶进入成熟期,并不代表没有机会,类似啤酒,是量缩而价增的趋势,虽然不再吆喝,但闷声发了大财,贡献利润还是可观的。

而其它品类就贡献新的增长点。虽然对比已经有的巨大存量,这些增长点不具备爆发力,但胜在稳定性与确定性。

从两个数据看,基本上可以肯定,我国的乳制品这个行业的规模还会继续扩大。

一是看农村的消费量与城市消费量,可以看到农村的人均水量与城市相比还差一大截,这并不是说未来农村一定要达到城市的水平,但这个差距指出了增长趋势。随着农村人均收入的提升以及物流的发达,农村的消费量提升是可以预见的,这会是未来推动乳制品行业增长的重要推动力。

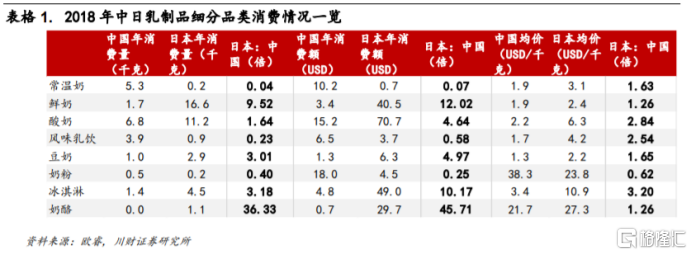

二是跟日本对比。两国饮食习惯相对来说接近,对比日本,可以看出,我国乳制品行业仍有非常大的增长空间。

所以可以看出,乳制品这个行业只是不具备爆发力地增长了,但继续增长却是确定的。

对蒙牛这样的龙头企业来说,它的增长除了行业规模扩大外,还来源于市场份额的集中。

三、估值

蒙牛当前的估值是53.5倍,不过,这个数值要调整一下,主要是报表上有一些非经常性损益,调整后蒙牛的估值大概是39倍左右。这个估值不便宜,但在食品饮料龙头里,绝对算不上高。

从长期来讲,蒙牛的增长是确定的,从短期来讲,原奶价格持续上行,行业可能会有提价预期,这反映到报表上就是利润的弹性非常可观。

综合这些来考虑,39倍的蒙牛值得关注,进可攻,退可守。