下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:海通证券

评级:强于大市

投资要点:

聚焦高品质服务的物业管理服务商。融创服务是融创中国旗下的物业管理服务子公司,公司以“至美·至善”为服务理念,专注为客户提供全面的高品质物业服务。2020 年在港交所上市,控股股东融创中国直接或间接持股 69.60%,对公司提供全方位的支持。截止 2020 年 6 月底,公司业务分布于中国 127 座主要城市,管理物业项目 660 处,在管面积达 1.05 亿平方米。2019 年整体增长率为 94.1%,在大型物业服务百强企业中,排名第一。

基础服务驱动高增长,增值服务聚焦高质量。公司主营业务主要分为基础物管服务和增值服务两大部分。基础服务部分,业务布局核心一二线城市及核心城市群,服务众多中高端项目,锁定高收入客户群,物业费水平均行业高水平;合约与在管面积增长迅速,2017-2019年公司合约管理面积和在管面积的CAGR分别为 65.7%、62.8%;物业管理收入持续稳定增长,2019 年底公司物业管理收入为 11.5 亿元,占总收入 40.6%。增值部分,构建“融创归心”服务体系,打造“有家、有生活、有知己”的社区服务生态。同时,非业主增值服务高速增长,2019 年,公司非业主增值服务收入为人民币 15.7 亿元,占总收入 55.6%。2017-2019 年非业主增值服务 CAGR 为 73.2%。

充分发挥并购整合能力,积极主动开展外拓业务。公司 2019 年战略升级,不断发挥融创品牌在收并购领域的声誉和影响力,2020H1 完成开元物业管理的收购。截至 2020 年 3 月 31 日,开元物业 90%的合约建筑面积来源于独立第三方,助力融创服务来自外拓项目的在管面积百分比由 2019 年 12 月 31 日的 0.6%升 至 2020 年 6 月 30 日的 38.2%。开元物业丰富的外拓经验和能力将有利于进一步加强公司的市场外拓能力。

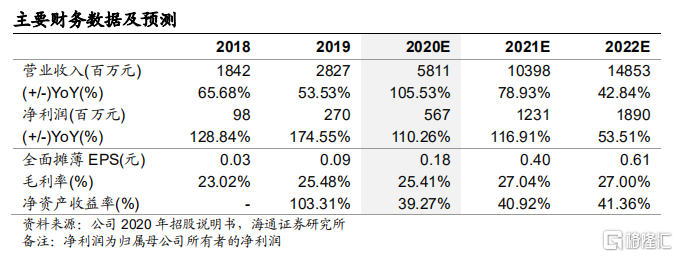

收入高速增长,盈利能力不断上升。公司 2017-2019 年总收入 CAGR 为 59.5%,2019 年总收入为 28.3 亿元,同比增长 53.5%;收入结构方面,2017-2019 年物业管理服务收入占比由 51.7%逐步降低至约 40.6%,增值服务占比持续增加至 59.4%,其中非业主增值服务收入贡献大且平稳,近两年占比维持在 55%以上。毛利率和净利率均呈不断上升趋势,2019 年毛利率和净利率分别达到 25.5%和 9.5%。

投资建议:“优于大市”。我们认为公司基础物业管理和业主增值服务的收入和利润有双增长的潜力,是龙头物业公司中具备高成长性能的优质物业公司。综合考虑 PE 和 DCF 估值方法,我们给予公司 2021 年 55-60 倍 PE 估值,对应市值区间为 769-839 亿港元,对应合理价值区间为每股 24.79-27.04 港元。首次覆盖给予“优于大市”评级。

风险提示:1)融创中国结转速度放慢,导致在管面积增加不及预期;2)外拓项目利润率低于融创项目,导致利润率难以提升。