下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

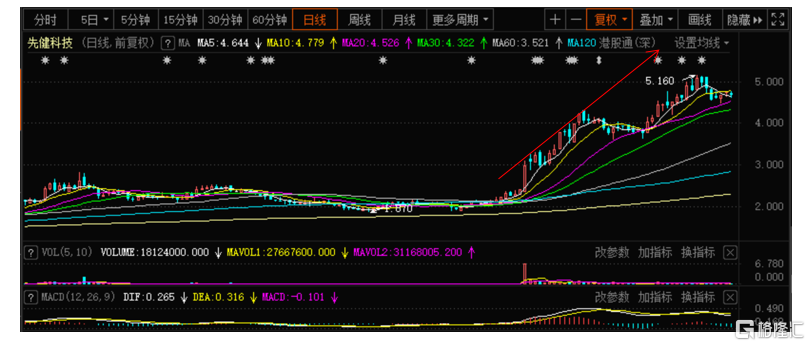

近期,南下资金的热情让港股迎来了难得的牛市行情,然而,越是兴奋的时候越是应该冷静思考,真正具有长期投资价值的必然是具备硬核科技的标的;盲目跟风不可取,否则潮水褪去的时候,很多人会发现牛市才是栽倒最惨的时候。

基于我们已做过的分析和现在的思考,现在市场依然关注这家公司,近期的回调或许使得公司再次进入最舒适的狙击区。

自2020年11月格隆汇推出文章以来,在牛股挖掘栏目我们也分享过这家公司,已经上涨了超过一倍,但是作为和微创医疗具有相同平台价值的介入类硬核科技公司,目前可能还有空间!

1.公司研发能力优秀:近日又一动脉支架产品获批

2021年1月13日,先健科技(1302.HK)公司自主研发的Lifeflow™髂动脉分叉支架系统获国家药品监督管理局(NMPA)注册批准。该创新产品用于腹髂动脉瘤或髂总动脉瘤的腔内治疗,是我国自主研发的首个腔内重建髂内动脉的医疗器械,为广大患者带来了安全有效的全新治疗选择。

随着人口老龄化的加剧,腹主动脉瘤和髂总动脉瘤患者的数量逐年增加。腹主动脉瘤多与髂动脉瘤同时发生,据文献统计,43%的腹主动脉瘤患者病变累及一侧髂总动脉,累及双侧髂总动脉者为11%1。此前,由于对保留髂内动脉的意义认识不足,在腹主动脉腔内修复术(EVAR)中,为了防止内漏往往需要栓塞一侧或双侧髂内动脉,从而引发臀肌跛行和性功能障碍等并发症,严重影响患者的生活质量。因此,保持髂内动脉通畅对改善患者预后有着重要意义,是目前的治疗趋势。

先健科技Lifeflow™髂动脉分叉支架系统由髂动脉分叉支架、髂内覆膜支架及其对应的输送系统组成,两者配套使用。不同规格的髂动脉分叉支架与髂内覆膜支架接口尺寸统一,保证连接稳定。同时,髂动脉分叉支架可直接和腹主动脉分叉支架的分支连接,能够减少手术中的支架使用数量,使支架间的连接点更少,相对更稳定,不仅能够有效降低支架连接处的内漏风险,同时还因支架使用数量的减少而降低患者的治疗费用。此外,该髂动脉分叉支架的输送器采用后释放设计,操作相对简单,支架释放精准。Lifeflow™髂动脉分叉支架系统还拥有更全面的规格尺寸,能够适用更多的临床解剖结构,临床应用范围更广。

2.公司铁基可降解支架具有百亿美元的市场潜力

先健科技的铁基可吸收血管支架十数年磨一剑,在争议中稳步前行。项目于2006年启动,持续研发迄今逾13年,花费3年时间进行技术路径筛选,选择铁基材料制作可吸收支架。整个项目首批包含三款产品如下:可吸收冠脉支架(IBS)、可吸收肺血管支架(IBSAngel)和可吸收膝下血管支架(IBSTitan)。

先健科技有限公司首席技术官张德元提及IBS时感触良多。他表示,历时十年研发的铁基可降解支架已经投入了公司数千万资金,一边是来自公司股东的问询,一边是同行的聚乳酸可降解支架进展迅猛,压力山大。

可降解支架巨大的市场潜力驱动着诸多医疗器械企业将其列入研发项目,但大部分研发团队选择的是聚乳酸或镁合金这类可降解性良好的材料, 而张德元却另辟蹊径,选择了当时最不被业内看好的铁合金材料。

2018年3月,张德元及其团队历时12年研发的铁基支架终于获批进入临床试验。在此之前,张德元团队已经完成了大约400只老鼠,4000只兔子,600头猪的动物试验。

传统的金属支架会在患者体内永久留存,导致每年2%的病人心梗、死亡或重新回到医院二次治疗,而张德元感兴趣的人体可吸收材料有望解决这一问题。可吸收血管支架(BRS)有望成为金属支架替代产品,为冠心病患者带来福音,巨大的社会价值背后潜藏着每年百亿美元的市场潜力。

铁基研发成功,有望颠覆生物可吸收材料的市场格局,获得全球定价权,不仅对应80亿美元的心脏支架市场,其潜在市场还将包括生物可吸收植入物,单单这一块业务收入即可达到百亿美元级别。目前来说,在铁基支架这个赛道,先健基本没有可竞争的对手,这款产品的审批上市,也是先健在迈向平台型公司的重要里程碑。

从投资角度来看,高瓴入股了先健科技,然后先健科技子公司元心科技又公布完成了A轮融资,获得了IDG的投资,这说明中国最领先的这些投资者,对铁基生物可吸收支架系统项目是充满信心的,也可能加速铁基项目的临床进展及上市审批。

未来元心科技是否可能在资本的助推下单独上市,享受资本的溢价,或许值得期待!

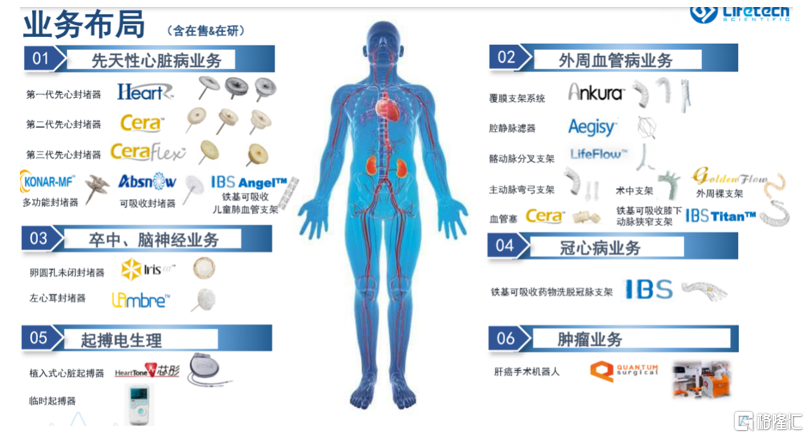

3.现有业务稳扎稳打

先健科技所有业务都围绕介入器械领域进行布局,业务分为结构性心脏病业务、外周血管病业务、起搏电生理业务三个板块,共计拥有12个产品获批创新医疗器械。

结构性心脏病业务:其中先天性心脏病缺损封堵器的国产替代已实现,左心耳封堵器市场在中国快速爬坡。

公司结构性心脏病业务主要产品包括:先天性心脏病封堵器(中国份额NO.1, 全球份额No.2)、左心耳封堵器(中国份额No.2,全球首家盘式结构封堵器和首个国产品牌)。

外周血管病业务:市场领导者

公司外周血管病业务主要包括:腔静脉滤器(中国份额No.1)、胸主动脉(TAA)及腹主动脉(AAA)覆膜支架(中国国产销售量份额No.1,亚太份额No.2)、FustarTM可调弯鞘。

起搏电生理业务:与美敦力合作快速放量

国内国产植入式心脏起搏器仅有3家,国产替代初显端倪,潜在空间广阔。先健的起搏器电生理业务主要包括:芯彤植入式心脏起搏器(5个型号,美敦力全球使用频率最高的产品)、临时起搏器(目前已获欧洲CE认证,并已完成在中国的临床试验)。

除了已获批的产品外,在研产品方面,目前先健拥有的创新储备产品接近40个,其中14个主要创新产品,主要集中在外周/主动脉、可吸收支架和结构心领域,预计2021年起将陆续获批上市,带来业绩大爆发。其中,最令人关注的就是生物可吸收支架:IBS铁基可吸收药物洗脱冠脉支架。

4.海外市场认可先健产品

从历史数据来看,2016-2019年先健的海外业务收入占比分别约19.56%、22.76%、23.13%、24.67%,展现出逐年提升的趋势特征,先健的海外业务过去三年的平均增速接近34%,这一数据超过整体年平均增速接近10个百分点,引人注目。

2019年乐普的海外业务收入占比约为7.1%,心脉的海外业务收入占比不足2%,而微创医疗的海外业务收入占比虽然较高(直接参考2019年年报数据),但主要来源是海外并购,其实际上依靠自主业务进行出海的比重可能不足5%。从历年财报数据可分析出,微创的海外业务(排除收购后收入并表的因素)年均增速还停留在个位数,与同期的先健相比,相距甚远。

海外市场对先健科技的认可有力的证实了公司硬核科技的实力。

结语

在过去十年当中,公司已经累计12个产品进入绿色通道,成为国内医疗器械当中仅次于微创医疗获批的公司。伴随着重磅产品铁基系列产品明年开始陆续获批上市,铁基技术平台即将迎来收获期。

目前微创医疗市值超过1038亿元,而先健科技仅216亿元,当前这一市值或是未来先健的起点。

近期股价的回调使得公司再次进入最舒适的狙击区,或许为投资者提供了一个良好的机会,建议重点关注。