下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中信证券

评级:买入

核心观点

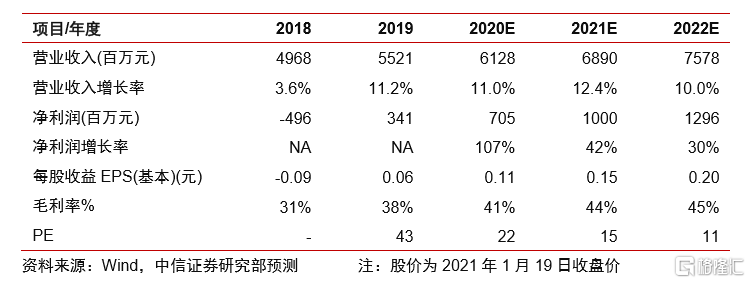

根据公司业绩预告,2020年公司归母净利润同增超100%、核心净利润高增230%,表现靓丽。预计本轮奶价周期将延续至2022年底,公司作为原奶龙头,在产能、品质等综合竞争优势基础上望持续降本增效,提升获利能力,充分受益奶价上涨,维持“买入”评级。

2020年公司实现强劲增长,核心净利润高增230%,表现靓丽。公司发布2020年业绩预告:预计2020年公司实现归母净利润超7亿元、同增100%以上;剔除2019年应收账款减值拨回1.6亿元、2020年转让能源资产公司股权的一次性处置收益0.7亿元等非经常项目,核心净利润同比高增230%以上,表现靓丽。

2020年:量增乐观、奶价加速上涨,积极降本增效提升盈利弹性。我们预计2020年公司原奶业务收入同增超10%,较2019年提速;利润弹性巨大。主要原因包括:①量增乐观,预计原奶产量&销量均同增高个位数。一方面公司顺应需求趋势合理扩产;另一方面通过优化奶牛基因、改善奶牛舒适度等提升单产,预计2020年单产超11吨、较2019年提升超0.4吨,再创高峰。②奶价加速上涨&全年稳增。2020Q1受疫情影响公司奶价下滑1%-2%,4月之后伴随需求超预期复苏、公司奶价领先行业快速上涨,2020H1同增0.5%;7-10月同增1%-2%,11月/12月分别同增中个位数/双位数以上。全年来看,预计奶价同增超2%。③持续降本增效明显,公司持续推进内部效率提升、降本增效。虽然2020H2玉米及豆粕等主要大宗物料市场价格持续上涨,但公司通过2019年储备青贮、大宗饲料适时锁单、直接采购减少中间商环节等,平抑了成本压力;综合看,2020年在提升单产、控制成本、提升效率等积极措施下,公司公斤奶成本料亦有低单位数下滑。

2021-2022年趋势延续、高利润弹性望持续兑现。一方面,疫情增强消费者健康意识,下游乳制品处于较高景气,原奶需求旺盛。另一方面,疫情影响扩产节奏,预计未来2年供给增长相对有限。综合供需分析,预计本轮奶价周期将延续至2022年底。现代牧业作为龙头持续受益:2021年低基数下奶价加速上涨,预计同增4%左右,同时量增稳健,成本控制得当,料将继续兑现高盈利弹性;2022年奶价有所放缓,预计同增低个位数,高增趋势延续。根据公司“十四五”计划,公司将坚持“适度增群、稳定增产、有序降债、提质降本”经营策略,规划2025年实现奶牛存栏50万头、鲜奶产量360万吨目标,较2020年翻倍。持续看好牧业龙头在奶价上行周期的高增长弹性以及中长维度公司整合扩张、实现收入规模的持续突破。

风险因素:原奶价格下降风险,疫情发展超预期,产能扩张不及预期,环保政策变动风险,奶牛疾病及其他自然风险。

投资建议:公司2020年业绩预告超预期,我们上调公司2020-2022年EPS预测至0.11/0.15/0.20元(原0.08/0.10/0.13元),当前股价对应2020-2022年PE为22/15/11倍,维持“买入”评级。