下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

年初至今,中国飞鹤已经大涨超过30%,中国飞鹤的市值也飙到了2000亿以上,估值目前大概是41倍。

这个估值怎么看?这个市值还有没有上升空间?这想来是投资者最关心的问题了。

国内奶粉第一品牌怎样炼成

中国飞鹤主要研发生产各类婴幼儿配方奶粉,覆盖高端及大众,目前已经成为国内第一大奶粉品牌,截至2020年三季度市场占有率约17%。

众所周知,国内奶粉经历了许多曲折,所以飞鹤能走到第一,证明其是有几把刷子的。

中国飞鹤的前身是黑龙江农垦总局下属的赵光农场的子公司红光乳品,从事奶粉制造业务。现在的董事长冷友斌后来购买了飞鹤,将其私有化。2008年三聚氰胺事件中,飞鹤的产品通过了检查,旗下所有奶粉全部合格。

2009年飞鹤在纽交所上市,2010年公司推出了超高端星飞帆系列,也就是现在的主打系列。

2010年到2013年,飞鹤的业绩一般般,在美股也没多少表现,2013年公司私有化。2015年之后飞鹤开始脱胎换骨,2019年公司重新港股上市。

2015年我国二孩政策放开,2016年婴幼儿配方奶粉注册制开始实行,中国飞鹤抓住了这一机遇,市场占有率开始迅速提升。2016-2019年公司营收从37.4亿增长到137.69亿,年复合增长率达54%,扣非归母净利润从2.69亿增长至32.03亿,累计涨幅超过10倍。

也由此,飞鹤从一个中小奶粉品牌迅速成长为国产市占率第一品牌,并且在2020年超越惠氏成为中国奶粉市占率第一品牌。

飞鹤能够崛起,得益于它对国内市场的深刻认知。飞鹤的强项是在下线城市做地推,同时我国下线城市由于生活压力小,生二胎意愿更高,出生人口明显高于一二线城市,深耕下线城市,采用农村包围城市策略,是飞鹤这几年获得较大增速的主要原因之一。

另外,借助2020年的疫情,飞鹤在一二线城市也取得了突破,根据调研数据,2020年飞鹤在北京有望做到市占率第一。这说明,飞鹤在一线城市也将有望获得很高的市场份额。

除去渠道强外,飞鹤的产品力也很强。

婴幼儿奶粉不是普通的食品饮料,并非将营养成分加进去就可以。配方添加的各类和多少,以及发明更贴近母乳的配方奶粉均需要较高的基础研发水平。飞鹤的星飞帆是国内第一支经过临床喂养实验的婴幼儿配方奶粉。

公司是行业首批承担国家863项目的公司,2018年底,中国首家乳品工程院士工作站落户飞鹤,重点攻关婴幼儿配方奶粉的母乳化配方研究。其目的是实现原配料自主掌控,摆脱受制于国外企业的局面。

另外,公司与教育部乳品重点实验室、北大医学部等9个国家的15个顶尖实验室开展了深入的科研合作,并建立飞鹤哈佛营养实验室,不断拓展对中外母乳的研究。目前公司在婴幼儿奶粉研发团队建设上走在了行业前列。

所以,总结一下,飞鹤的渠道力、产品力和品牌力都是过硬的。这三力过硬的企业,剩下的就是看行业的发展情况了。

行业集中度提升+消费升级

国内婴幼儿奶粉配方行业正在经历两个趋势,一个是市场集中度提升,一个是消费升级。这两个趋势都有利于龙头企业。

可以这样认为,婴幼儿奶粉的消费上并不会存在明显的地域偏好,而消费者对产品安全和质量的考虑又决定了消费者会有很高的品牌忠诚度,所以,这个行业的集中度走向提升是大势所趋。

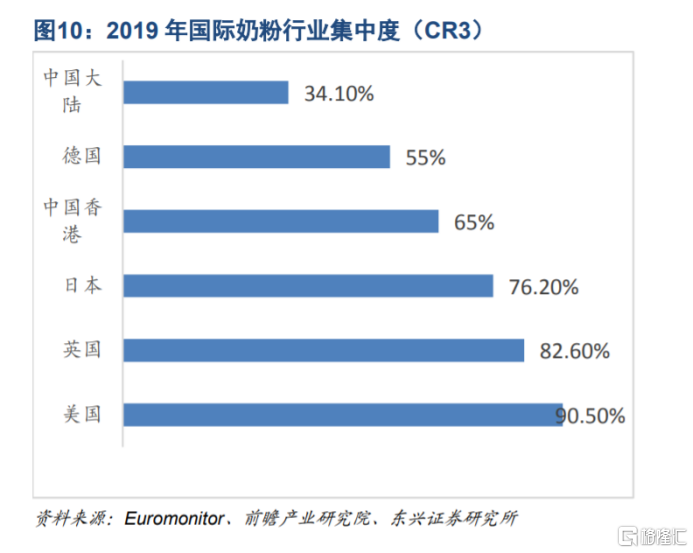

目前我国奶粉行业CR3只有34.1%,这主要是行业一些负面事件导致我国的奶粉行业格局特别差。但这段波动过后,奶粉行业的发展最终还是会回到正轨上,奶粉注册制加速了这一进程。

对比一下,美国CR3是90.5%,英国是82%,日本是76.2%,对标国际行业集中度,并且,这些国家,基本都是本土品牌占主导。对标一下,可知国产品牌还有很大的增长空间。

除去整个行业格局还分散外,分国产与外资来看,国产品牌的市占率集中度又明显低于外资。2018年,前七大国产品牌奶粉市占率只有不到25%,而前六大外资品牌市占率近42%。目前国产品牌市占率超过60%,但中小国产奶粉品牌依然占比较多。对飞鹤这样的头部国产奶粉品牌来说,获得中小国产奶粉品牌的份额要比获得外资的份额容易。

所以,就量上来说,飞鹤还有很大的上升空间,而其渠道力、产品力、品牌力都为它获得这些市场份额做好了准备。

除了量增外,飞鹤还有望收获价涨,这主要是来自奶粉行业的消费升级。婴幼儿奶粉这个行业特殊,家长们非常看重质量和产品安全,贵的东西不一定好,但好的东西肯定不会便宜,这一心理,会让家长们愿意接受更高的价格。

所以,总结一下,对于龙头企业来说,婴幼儿奶粉这个行业未来将继续是一个量价齐升的领域,依然有望收获不错的增速。