下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:野村证券

评级:增持

目标价:114.68港元

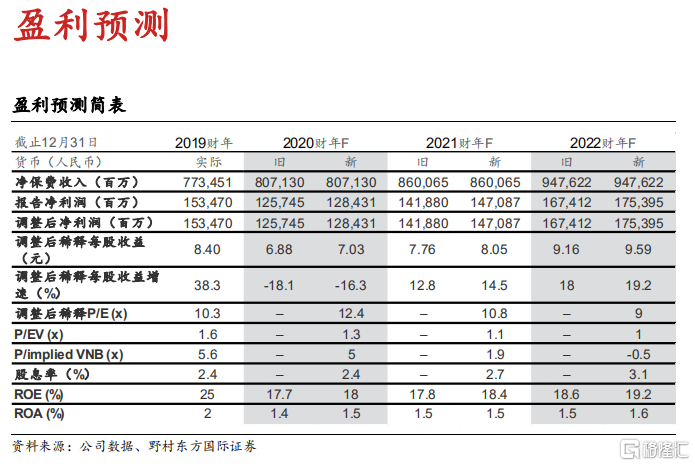

盈利预测基本维持不变,预计 2021 财年新业务价值将强劲反弹

我们预计 2020/21/22 财年中国平安寿险的新业务价值(NBV)同比增速分 别为-28%/+19%/+17%,反映出 2020 财年新冠疫情后弱于预期的复苏态势和 2021 财年后的强劲反弹。2020 年前 11 个月的寿险首年保费收入同比下挫 11%(2020 上半年:-11%),其中 11 月单月同比下滑 10%(2020 年三季度:-8%)。具体来看,个人业务首年保费收入同期累计下降 15%,意味着 11 月单月同比下降 17%(2020 年三季度:-12%),低于我们的预期。在 2020 年末寿险业务改革完成后,我们相信 2021 财年新业务价值有望实现更强的复苏。此外,我们预计 2021 财年开年的首年保费收入将录得同比20%的高速增长。

我们预计2020/21/22 财年中国平安财险的保费收入同比增速分别为 7.5%/4.0%/12.0%。考虑到车险改革的影响,我们预计同期车险保费收入同比增速为+1.5%/-4.9%/5.3%(参见《中国平安(2318.HK)重估寿险复苏进程及车险业务改革》,2020 年 11 月 24 日)。得益于车险行业龙头集中度的持续提升,我们认为平安车险的市占率将明显提升(从 2019 财年的 23.8%升至 2022 财年的 26.8%)。我们预计 2020/21/22 财年的综合赔付率将分别为 99.2%/98.8%/99.3%。

结合对平安银行盈利预测的调整,我们上调 20/21/22 财年税后利润(OPAT)预测 1.3%/2.2%/3.1%,并预计这三年期间中国平安 OPAT 将实现3%/12%/14%的增长。

小幅上调目标价 0.9%至 114.68 港元,隐含 13.0%上行空间,维持增持评 级。

我们小幅上调分部估值法下的目标价 0.9%至 114.68 港元。具体调整如下:1)上调平安银行目标价 13%至 19.71 元;2)按市值对中国平安持有的平安好医生、金融壹账通和陆金所进行估值;3)基于上述因素对保险业务预测的微调。我们的目标价较当前价格隐含 13.0 上行空间,并维持增持评级。公司当前股价对应 2021 财年的 PEV 约 1.1 倍。我们的目标价基于以下两部分假设:1)平安寿险 1.6 倍调整后 P/EV、平安财险 1.8 倍 P/EV;2)根据当前目标价,我们给予中国平安持有的平安银行股份(58%)3830 亿人民币的估值;计入平安好医生(中国平安持有 41%股份,市值 1030 亿港元)、金融壹账通(中国平安持有 37%股份,市值 80 亿美元)、陆金所(中国平安持有 41%股份,市值 350 亿美元)当前市价对应的估值,并运用最新一轮融资所对应的市值估价平安健康科技(未上市,中国平安持有 39%股份,估算市值 88 亿美元)。