下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

由于全球疫情扩散,导致芯片的供应出现巨大的缺口,一方面是因为半导体主要半导体芯片主要代工产地东南亚疫情控制不容乐观,如全球ECU龙头英飞凌的MCU(微控单元)的主要生产基地在马来西亚,而马来西亚单日确诊超过4000例,包括首都吉隆坡在内的主要城市都已下达“行动管制令”,生产活动受到了严重制约。

另一方面,疫情导致人们居家时间大幅增加,随之而来的就是电子产品消费量猛增,这导致了半导体上游元件的供应紧张。比如,晶圆是生产芯片的上游材料,全球最主要的晶圆产地之一的台湾部分半导体厂商的晶圆订单已经排到了今年三季度。

随着半导体产能的紧张,龙头之一的华虹半导体(01347.HK)也迎来了戴维斯双击,业绩和估值双双提升。

华虹半导体有限公司(01347.HK)是全球领先的特色工艺纯晶圆代工企业,特别专注于嵌入式非易失性存储器、功率器件、仿真及电源管理和逻辑及射频等差异化工艺平台,其卓越的质量管理体系亦满足汽车电子芯片生产的严苛要求。

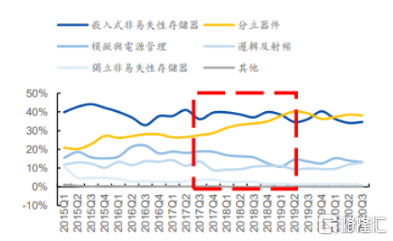

华虹半导体是国内最大的特色工艺代工厂,及全球最大的功率器件代工厂。从产品类型看,分立器件占比持续提升,5年间占比从20%提升至40%左右。在上一轮景气周期中,公司分立器件收入占比明显提升,作为最大的功率器件代工企业,新一轮景气周期来临公司有望深度受益。

自2020年年底至2021年,因芯片短缺的问题带来的挑战在汽车行业进一步体现,如目前本田、丰田、日产、福特、斯巴鲁、菲亚特克莱斯勒等分别作出停产、减产的决定,功率半导体的供应紧张。另外,从下游应用领域看,上一轮周期中通讯类占比明显提升,汽车、电子消费品和通信领域是本轮景气度需求主力。

8寸线满产+12寸线产能利用率攀升速度超预期

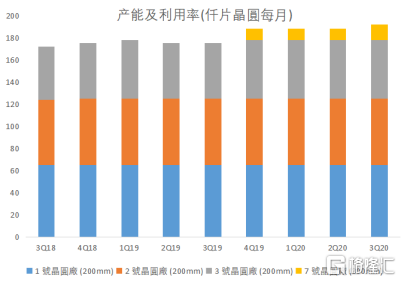

从产能方面看,上一轮周期公司8寸产线产能利用率处于接近满载的状态持续到19Q1。公司8寸产线产能利用率自20Q1触底反弹,近几个季度保持100%以上的满产状态,12寸新产线产能利用率攀升速度超预期,20Q3达56.4%,8寸产线满产,12寸产线爬坡期间还能保持较高产能利用率,12寸嵌入式闪存、逻辑射频及低压功率期间三大平台持续量产出货,后续还有更多高压功率器件IGBT和超级节产品交付认证。

产能利用率提升以及涨价对应季度ASP逐渐走高,上一轮涨价期间ASP变化明显。

剔除掉疫情导致海外分立器件供应商开工不稳定影响外,未来几年可预见的下游需求动力来自于5G基站、手机、汽车电子元件以及清洁能源发电用功率器件,这些电子元件更多依赖特色工艺平台,即8/12寸成熟制程产线。目前国内市场需求已经有所体现,公司工业及汽车用IGBT增速非常快,预计贡献全年销售收入的5%以上,景气度延续及国产替代有望让国内分立器件产业链全面受益。

市场需求旺盛,2021年整年业绩都有保障

当前公司8寸晶圆代工厂产能趋紧,与其他8英寸代工厂(如台联电、世界先进等)不同,华虹目前还并未进行提价,选择权依旧在手上。因此如果市场需求强劲,华虹在定价方面将具有一定的选择权。据了解,华虹未来会通过客户的需求、在客户愿意涨价的情况下,产品有可能出现涨价,预计2021年Q1-Q2价钱会有很好的变化。

另外,12英寸量产非常顺利,有6个平台在研发和认证,有些产品已经开始量产,如CIS等。智能卡从8寸转12寸,8寸做MCU,MCU今年增长20%,智能卡转了12寸之后价格成本还有继续下降的空间。目前CIS量产很顺利,目前达到1.5w片,12寸总投片2w片,2021年还会继产。未来规划12寸做IGBT等功率半导体,8寸留着做一些成本更低的产品。

对于公司12寸的毛利率也保持乐观,看12寸销售增长的数据,预计2021年每个季度都会有很好的增长。此外,IGBT和MCU的进口替代和市场成长(2020年超过30%的增长)对公司扩产量产有非常正面的帮助,越来越多客户对12寸感兴趣并希望成为公司客户。

当前市场对华虹半导体在2021年Q1的业绩非常乐观,目前公司生产的都是为2021Q1-Q2准备的,8英寸厂维持了Q3以来非常满的产能利用率。

可以预计未来2-3个季度的订单,Q1会是有史以来最好的一个季度,并且预计2021年整年都会非常好,公司会保持30%以上的毛利率。

公司处于高景气度的时期,长期看好

公司产能扩张正逢行业长景气周期,产能利用率迅速提升,资产盈利能力能够充分得到运用,未来现金流将持续改善。公司经营稳健,具备持续盈利能力。