下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

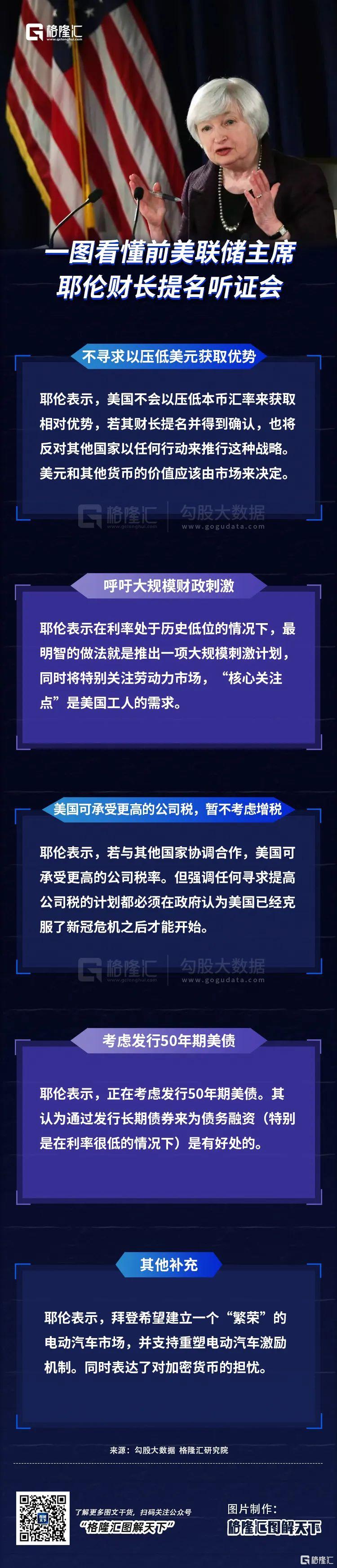

昨夜,前美联储主席耶伦(可能的美国下任财长)出席听证会,其施政指向不寻求以压低美元获取优势,呼吁大规模财政刺激等。

如此看来,美股还会涨。

自新年第一个交易日突破6.5关口之后,人民币走势持续震荡,美元指数重返90以上,人民币升值或告一段落,那些被打蒙了的国内出口商可以暂时喘一口气了。

耶伦同时表示将考虑发行50年期国债,这将分化对长期美债的需求。讲话之后,市场纷纷抛售30年期美债,导致其收益率上升。随后,市场高度关注的5年期-30年期国债利差也进一步扩大。

港股这边,依旧“抢钱”行情。港股多数时候其实都会让人生无可恋。但一旦来行情,又会开启疯癫状态,一念地狱、一念天堂,是谓港股。

值得一提的是,马云在公众场合“消失”两个多月后,于腊八节首度现身。阿里巴巴及相关概念股应声大涨。

2020年的阿里似乎并不轻松,先是已经上膛的蚂蚁金服硬生生被监管摁下,必须接受新的监管规则,再是反垄断的大刀直接砍在了阿里的头上。最后还面临业务上被拼多多和美团的挤压。

阿里2020全年涨幅不足10%,远远不如另一巨头腾讯的51%,更不用说美团(189.11%)和拼多多(369.78%)这两位强力竞争者了。

阿里这波下跌本质上就是一个杀估值的过程,现在开始往回填坑,当前的市场情绪下,多想想阿里云,多想想港股通(潜在),多想想淘宝特价版,未来进一步杀估值的可能性还有几何呢?

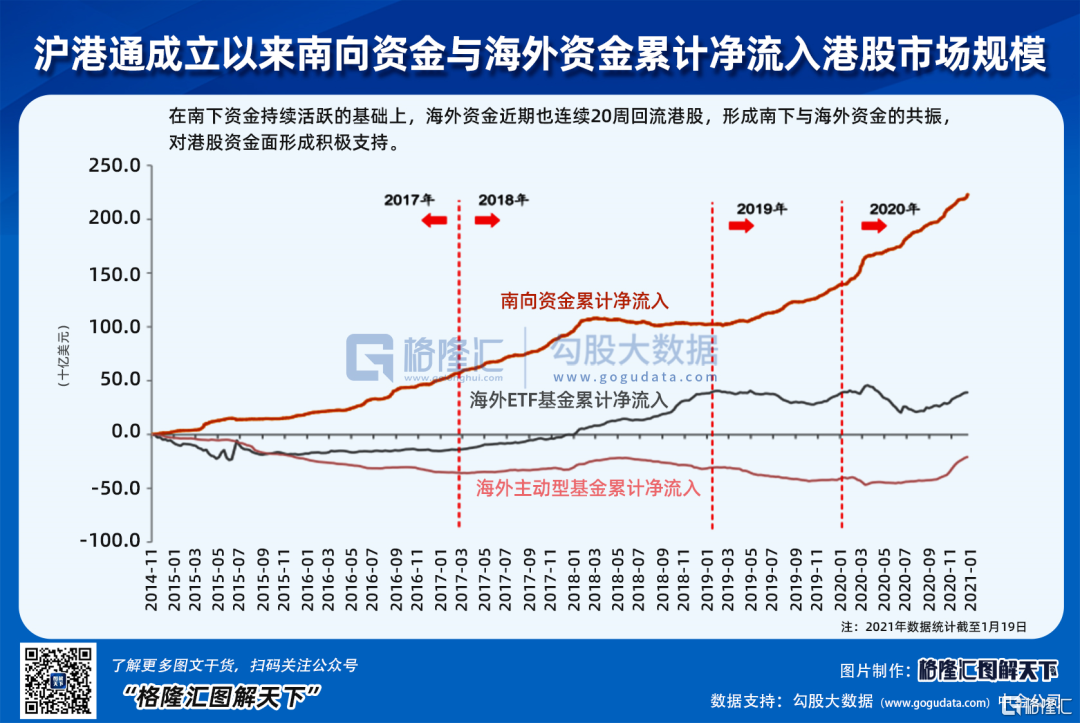

再回到整体来看,随着全球经济复苏,海外市场修复,近期海外资金也持续回流香港市场,与南下资金形成共振,港股市场流动性可谓前所未有的充裕。估值洼地的港股成为注重性价比资金的追逐方向。

从去年开始,近三分之二的南向资金流入信息技术、医疗保健等新经济板块,新经济是当下中国经济转型和发展的主要方向,A股的“新经济”股票表现从2009年起开始跑赢老经济板块。

海外中资股从2011年开始也实现了新经济板块的超越,新经济板块的市值比重也从2007年的20%上升至目前的48%。

过去一年,一批生物科技、新型消费、互联网新贵等新经济公司在港上市,疫情成为新经济发展的催化剂,科技与医疗进一步融入日常生活中。

今年的南下资金流向依旧偏好新经济板块,且呈现出明显的的头部集中效应。

此外,南下资金的“疯狂扫货”与去年公募基金大爆发关系很大。2020年公募基金共发行3.18万亿元,近50%可投资港股。在2020年爆出天量发行之后,2021年开局公募基金“发行热”依旧延续,已发行的基金中大部分可以投资港股。公募基金或成为此次南下的中坚力量。

另一方面,港股估值比A股具备估值优势,加速吸引内地资金对港股资产的配置。目前A/H股市场加权平均溢价率高达61%,比2007年以来均值高出一倍的标准差,同时主要行业的港股估值比A股估值要低。

截至1月19日,A+H股两地上市的130家公司中,91家的溢价率超过50%。这种A高港低的估值差异,带动南向资金成为港股市场的中坚力量,积极配置A股没有的优质资产(如腾讯控股、中国移动、中芯国际等)。

最为关键的,是两个结束。指的是疫情与动荡。这两个暴击,皆属百年不遇,对香港弹丸之地,实属不可承受之重。疫苗和国安法会终结它们。

过往港股行情,往往来得快,去得也快。这次不一样的可能性,还真挺大。熟悉(抢钱)的港股回来了。信不信由你——要么信,要么不信,反正别微信就好了。

腊日至,新年近,祝福诸君,新年捷报频

往期关键词(【格隆汇图解天下】公众号菜单栏回复)

港股丨核心资产丨新经济十年