下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:招商银行

评级:买入

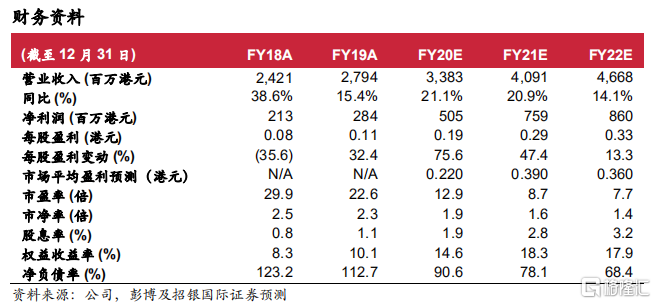

我们近期与伟能集团进行了业务信息更新。IBO 项目进展及缅甸合营项目受东南亚新冠疫情加剧影响在四季度经历了一些延误,而 SI 系统集成业务的出货量则在2020 年全年维持稳定增长。我们将 2020-21 年盈利展望分别下调 28.9%/35.1%以反映 IBO 新增装机放缓以及高于我们此前预期的 LNG 采购价格。我们预料公司 2020 年盈利增速仍将达到 78.3%。我们对公司的 DCF 目标价据此下调 26.9%至每股 4.00 港元。目前公司的市值处于 8.7 倍 2021 年前瞻市盈率,我们认为公司的估值吸引。维持买入评级。

疫情影响在四季度开始显现。随着东南亚国家新冠感染人数增加,公司的 IBO业务在缅甸、斯里兰卡和印尼遭遇到了一些延误。而 IBO业务所覆盖地区的电力需求也受到一定程度的拖累,导致部分项目的发电量受到的影响。在英国的燃气调峰机组则是受到了当地封城措施及脱欧进程的影响。我们认为伟能集团的 IBO 项目储备出现了 3-6 个月的延期,我们将公司的新增产能预估调慢至更为保守的预期。

缅甸合营项目将带动盈利增速。尽管缅甸项目产能释放进程受新冠疫情影响遭遇了一些延误,我们认为合营项目进展仍旧有条不紊地朝目标进程前进。在2020 年 11 月,昂山素季和她所领导的民主联盟成功连任,有望进一步稳固公司的合营项目运营,因合营公司的三个项目对缅甸来说是非常重要的电力供应来源。除了有利的选举结果以外,合营项目在 2020 年 11 月末在缅甸迎来了其定制的浮式储存单元(FSU),标志着该项目重要的项目里程碑。基于更为保守的合营项目利用率以及 LNG 采购价格假设,我们将合营项目 2020/21 年的盈利贡献分别下调 25.9%/44.7%至 2.3/4.23 亿港元。

系统集成业务销售加速。公司与MTU 在中国地区的发电机业务销售签署了分销协议。过去数年,公司在系统集成业务收入端录得稳定增长。展望未来,随着数据中心、5G 基站、船用燃气轮机以及可再生能源调峰机组的需求日益提升,我们预期公司的系统集成业务将维持良好的增长动能。我们预计公司2020-21 年的系统集成业务将保持低双位数增长。

2020 年盈利将增长 78.3%。我们将公司 2020-22 年盈利展望下调 28.9%-35.1%,以体现受疫情影响以及更为保守的业务假设。尽管盈利下调,但因缅甸项目和新的 IBO 业务已带来盈利贡献,我们预料公司仍将在 2020 年实现较快的盈利增速。我们预测公司 2020/21 年盈利增长分别达 78.3%/50.1%。预计公司在短期内将发布盈利预喜。我们对公司维持买入评级,目标价下调26.9%至每股 4.00 港元。