下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

自荣耀手机从华为独立出去之后,各项业务也在逐步走向正轨,其手机业务的代工厂商会花落谁家也备受关注。据消息透露,荣耀的手机业务将由比亚迪电子和深科技共同代工生产,其中比亚迪电子的代工量预计将超过5000万台。

受此消息影响,近两日比亚迪电子(00285.HK)股价也大幅上涨。截止至发稿,比亚迪电子3天累计上涨愈30%。

1、比亚迪简介

比亚迪电子是比亚迪集团的全资孙公司,大股东持股比例高达65.75%;此外,公司28名高管间接持有比亚迪电子6.08%股份,通过高管持股将公司发展与管理层进行绑定,股权稳定,利于公司长远发展。

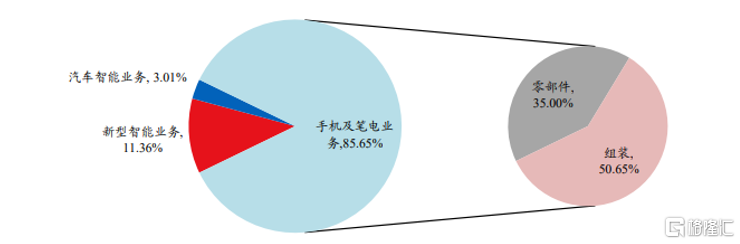

公司主要业务板块分三部分:智能手机和笔记本电脑业务,主要包括金属、塑料、玻璃、陶瓷等全系零部件产品及ODM、整机组装;汽车智能系统板块,包括多媒体车机、智能网联系统、通讯模块、传感器模组等;新型智能产品板块,包括物联网、智能家居、智能工业、智能商业、游戏等领域的产品。

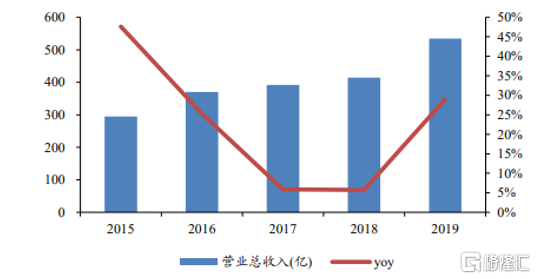

2020H1,虽然中美贸易摩擦叠加新冠疫情,公司营收同比上升34.79%至317.03亿元。净利润方面,除2018、2019年受中美贸易冲突及产品结构影响外,其他年份均保持增长。2020H1由于口罩业务驱动叠加大客户业务进展顺利使归母净利润同比大幅增长329.9%至24.73亿元。

2、公司业务和客户组成

(1)苹果客户

2010年公司进入苹果供应链,先后切入充电器转换插头、笔记本电脑和电视盒子产品线,智能手表陶瓷背盖,TWS耳机塑料机壳以及itouch组装等业务。此外,公司已于2019年切入核心产品iPad的组装业务,未来三年将逐步导入结构件、盖板等产品。

2021年起苹果将成为比亚迪电子业务的主要推手。在业绩发布会上,比亚迪电子再次强调了对抢占苹果(AAPLUS)供应链市场份额的目标:

①将iPad组装的市场份额从今年的10%提高至2021年的30%和2022年的40-50%,组装的营收从2021年的人民币400-500亿元增加至未来两三年的700-800亿元;

②计划在第7代AppleWatch(预计2021年上市)的玻璃前盖和陶瓷背盖中拿下40%的市场份额;3)2021年拿下iPad金属壳市场份额的10%,长期目标是达到和iPad组装业务相近的市场份额。

管理层预计从2021年开始苹果将成为公司第一大客户,营收贡献率超过50%。

(2)安卓客户

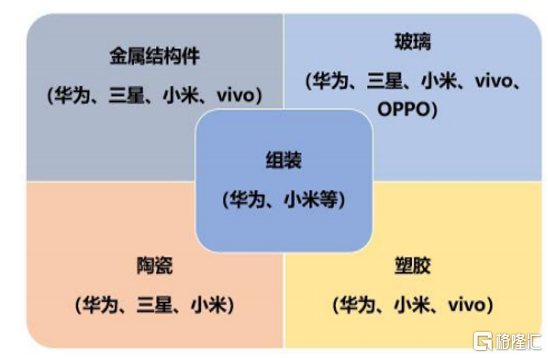

安卓业务主要分为整机组装及金属、玻璃、陶瓷、塑胶等零部件业务。公司安卓组装业务主要客户为华为、小米和华硕、联想等。金属结构件主要客户包括华为、三星、小米、vivo等;玻璃后盖客户主要有三星、华为、小米和OV等;陶瓷则主要应用于三星、华为、小米的高端机型;塑胶业务主要客户为华为、小米及vivo。随着公司客户结构进一步优化,安卓业务长期仍有望增长。

由于华为受到美国制裁影响,出货量恐将下降,短期内恐将对公司安卓组装业务造成影响,但之后随着小米市占率提升叠加公司在小米代工内份额提升有望部分抵消华为事件影响。

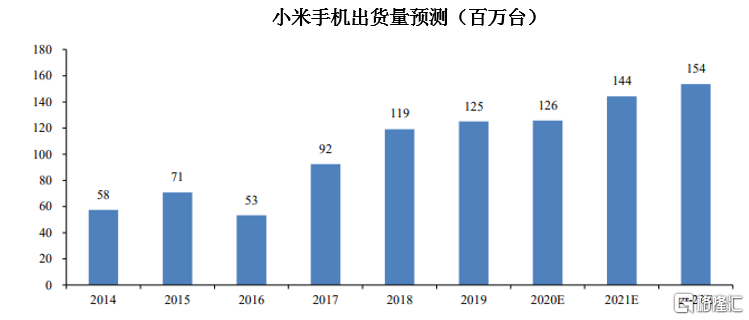

安卓手机公司为了提高议价力乐于增加第三方供应商份额。同时,我们预计从2021年开始小米(1810HK)将成为比亚迪电子的第二大客户。管理层表示,公司计划为小米组装1亿台智能手机,并预计明年拿下小米30-40%的组装业务。我们预计2021年小米产品组装业务的营收将是今年的三倍以上。

3、多维度布局智能产品

2020H1新冠肺炎疫情催生宅经济,带动了远程办公、远程教育的发展,游戏硬件等产品的出货量也随之大幅增加,叠加公司在电子烟领域的前瞻布局及切入无人机龙头客户带来项目增量,2020H1公司该部分营收为36.24亿元,较去年同期增长约39.50%。

(1)前瞻布局电子烟业务

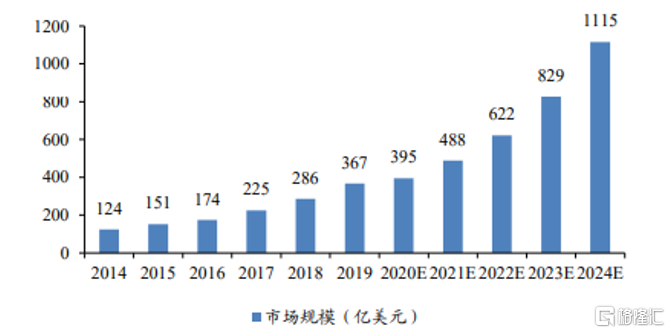

按照弗若斯特沙利文数据统计,2019年全球电子烟市场规模为367亿美元,预期将以24.9%的复合增长率增长至2024年的1115亿美元。此外,目前我国电子烟渗透率仅为1%,而美国则为13%,提升空间巨大。

公司前瞻布局电子烟业务,研发投入超4年,积累了从金属&塑胶机壳、陶瓷雾化芯到整机组装的全产业链技术,通过ODM方式与客户广泛合作。随着公司在客户端的逐步导入,市场份额亦有望进一步提升。

(2)切入无人机业务,保障高增长

无人机产业市场规模从2014年的15.9亿美元增长至2019年的170.7亿美元,随着行业进一步发展,市场规模有望进一步于2023年增长至624.66亿元。

大疆作为“无人机行业的苹果公司”,客户遍布全球100多个国家,在消费级无人机市占率高达70%以上。比亚迪电子凭借其强大的精密制造能力与丰富的代工经验,在2020年成功切入大疆核心供应链,随着份额持续提升有望为公司带来数十亿营收。

(3)智能家居业务出货量持续增加

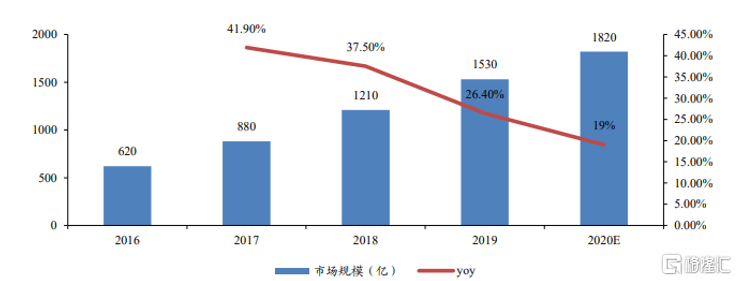

我国智能家居市场规模在2019年达1530亿元,预计2020年将增长至1820亿元。此外,据CSHIA数据显示,2018年我国智能家居渗透率仅为4.9%,而美国则为32%,仍有较大上升空间。

公司广泛布局新型智能产品,主要包括智能扫地机器人、显卡、智能POS机、智能音箱等产品,客户包括iRobot、英伟达等,并为其提供ODM和OEM服务。

2020年H1由于新冠疫情导致远端工作等新模式的流行,进而催生游戏硬件、智能家居等产品需求增加。后续随着相关产品技术升级叠加渗透率持续提升,公司产品有望维持高出货量。

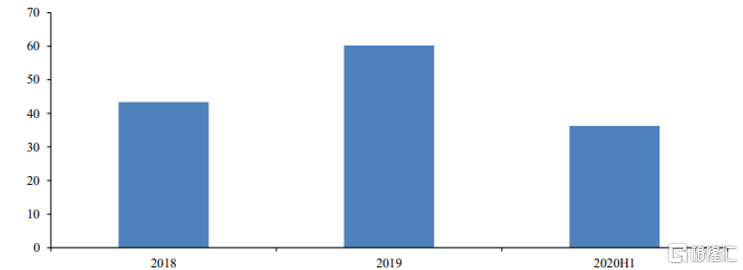

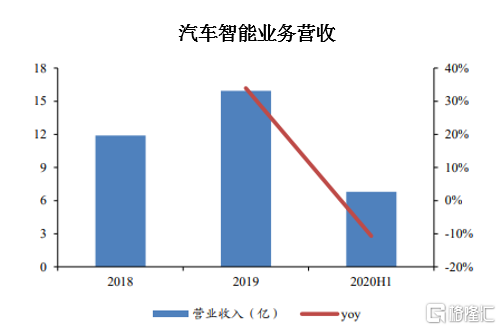

(4)汽车电子业务加速渗透

目前比亚迪电子的汽车电子业务尚处于起步阶段。2019年汽车智能业务营收约15.94亿元,占总体收入3.01%;2020H1由于汽车产业受疫情影响较大,导致该部分业务收入6.80亿元,较去年同期下降约10.68%。

比亚迪电子推出可开启341个汽车传感器和66项控制权的DiLink智能网络连接系统,成为行业第一个全面开放汽车所有传感器和控制器的品牌。作为比亚迪的子公司,比亚迪电子可凭借母公司的新能源汽车产品进一步拓展其汽车电子业务。

此外,公司自身亦在积极拓展新客户,19年非母客户营收占比超40%,20年有望持平。随着客户结构持续优化,凭借公司强大的创新能力、规模化的生产能力,业绩有望持续稳健增长。

4、小结

核心业务层面公司在苹果进展顺利并开始进入快车道,组装代工业务的增长态势后续将继续维持,公司在新型业务产品线的扩张进展持续,此外由于疫情在海外的发展态势未见缓和,口罩对公司业绩贡献的生命周期将得以延长。

截止至发稿前的股价53.5元,对应2020/2021年的预测PE分别为19.0倍和18.0倍,比起同类型的公司,当前估值仍属偏低。