下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:张瑜 高拓

来源: 一瑜中的

主要观点

2020年利率债供给规模较大,年初地方债大幅前倾和年中特别国债发行使发行节奏异于以往。在2021年财政政策慢退坡背景下,利率债供给的规模和发行节奏将会如何?

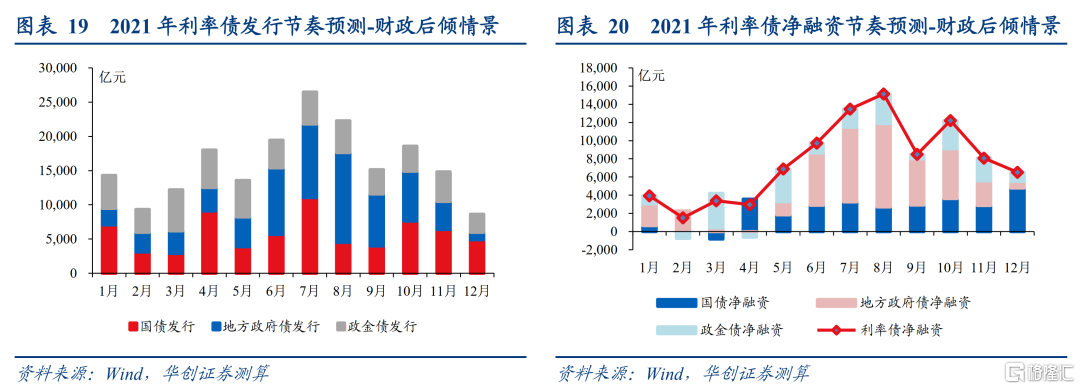

我们预计2021年利率债发行19.3万亿,较2020年增加约5000亿;2021年利率债净融资9.2万亿,较2020年减少1.7万亿。发行节奏方面,若财政发力继续前倾,预计3月是第一个利率债供给高峰,6月供给压力最大,7-8月供给压力也较大。若财政发力后倾,预计利率债供给压力前低后高,供给高峰在7-8月,次高峰在10月。

一、国债:预计2021年发行7万亿,净融资2.8万亿,高点在6-8月

我们通过国债净融资量+前期国债到期偿还量+当年发行当年到期的贴现国债量预测国债发行量。其中前期国债到期偿还量约3.6万亿,主要讨论国债净融资量和当年发行当年到期的贴现国债量。

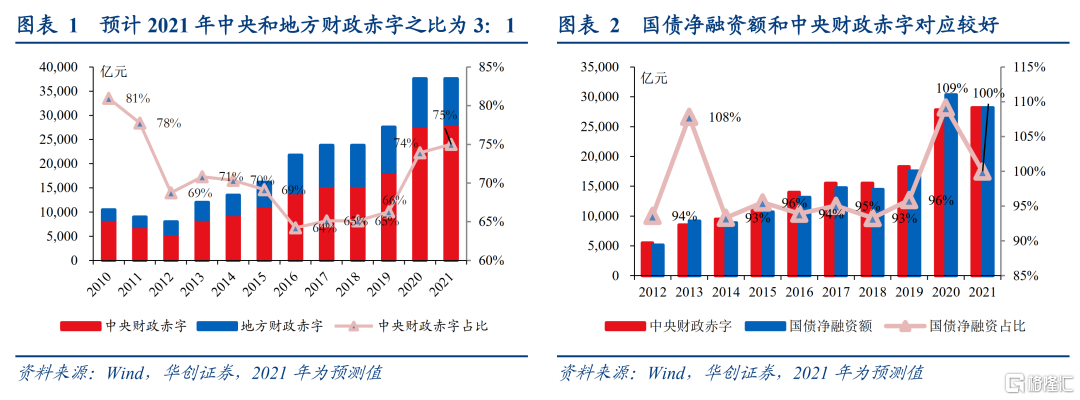

国债净融资量和中央财政赤字基本相当,中央财政赤字取决于预算赤字规模以及中央和地方间的赤字分配。我们预计2021年赤字率仍有3.3%,对应财政赤字约3.76万亿。预计2021年中央和地方财政赤字之比至少不低于2020年,按3:1估算,2021年中央财政赤字约2.82万亿。预计2021年国债净融资不超中央财政赤字,按1:1估算,2021年国债净融资约2.82万亿。

2021年当年发行当年到期的贴现国债规模可能在6000亿以上。主要来自2020年下半年发行、2021年上半年到期的8437亿贴现国债中的续发部分。

加总国债净融资、前期国债到期偿还量、当年发行当年到期的贴现国债量,我们预计2021年国债发行量为7万亿,和2020年基本持平。

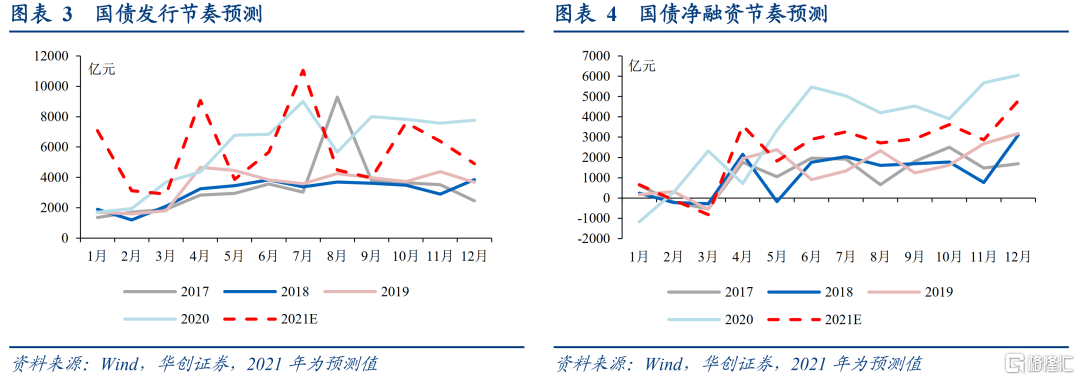

近年来国债发行和净融资节奏均前低后高,2021年料不例外。发行方面,主要关注1月、7月两个到期偿还量较大月份,以及两会后净融资量增大的4月。净融资方面,按2017-2019年平均节奏预计,一季度国债净融资额为负。

二、地方政府债:预计2021年发行7万亿,净融资4.3万亿,高点在6-8月

加总新增债、置换债和再融资债,预计地方债发行7万亿,净融资4.3万亿。

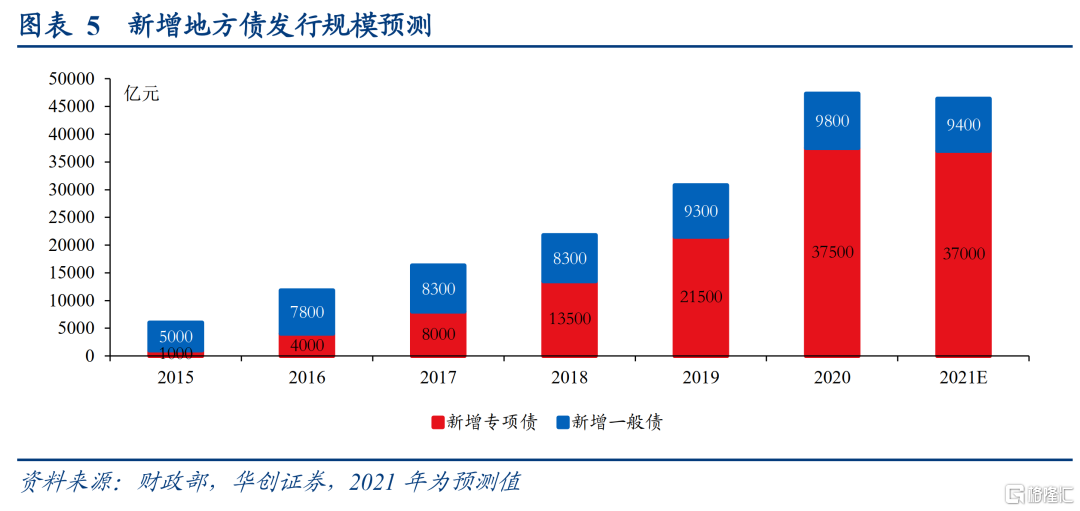

新增债:预计新增一般债9400亿,新增专项债3.7万亿。

置换债:预计2021年仍无置换债发行。

再融资债:预计2021年再融资债发行2.36万亿。用于偿还隐性债务的规模有限,主要是各地地方债“限额-余额”空间和偿还隐性债务需求错配。

发行节奏方面,若财政发力继续前倾,预计节奏类似2019年,3月可能是第一个供给高峰,6月供给压力最大。若财政发力后倾,预计节奏类似2017、2018年,供给高峰在7-8月。

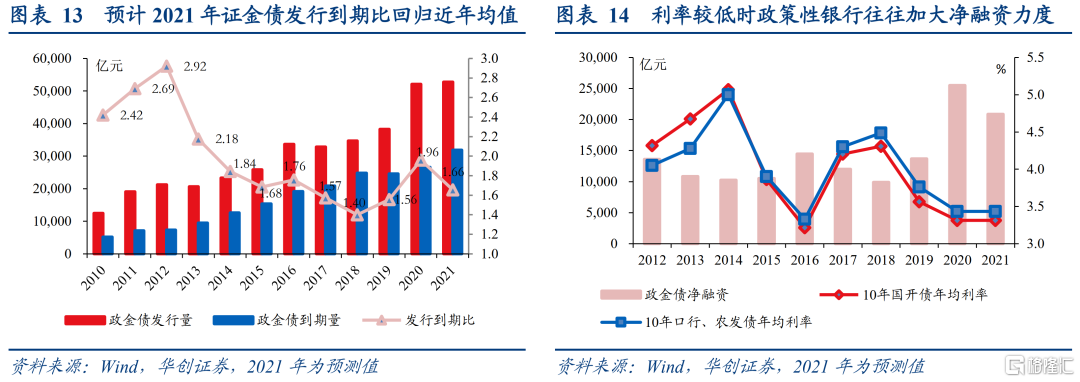

三、证金债:预计2021年发行5.3万亿,净融资2.1万亿,节奏前高后低

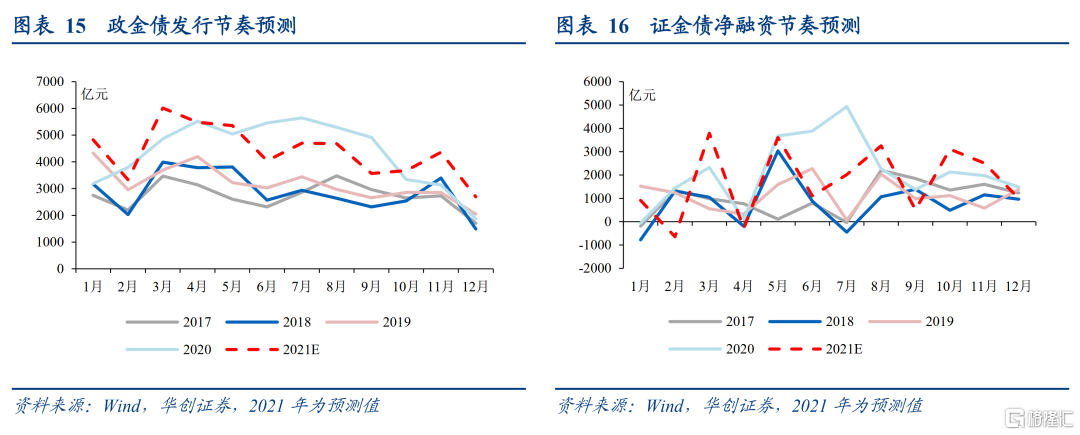

我们预计2021年证金债发行5.3万亿,净融资2.1万亿。发行节奏方面,参考2017-2020年平均节奏,2021年政金债发行高点在3月,供给压力前高后低。

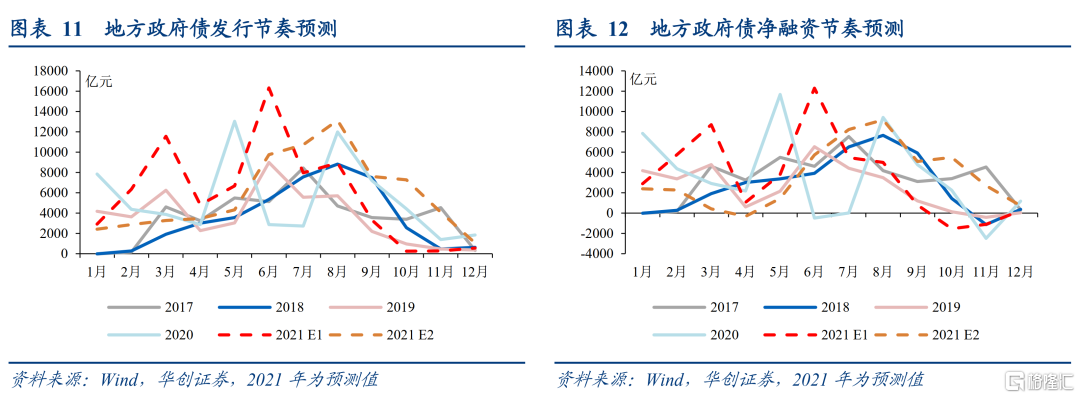

四、利率债:预计2021年发行19.3万亿,净融资9.2万亿,高点在6-8月

加总国债、地方政府债和政金债,我们预计2021年利率债发行19.3万亿,较2020年增加约5000亿;2021年利率债净融资9.2万亿,较2020年减少1.7万亿。

发行节奏方面,若财政发力继续前倾,预计3月是第一个利率债供给高峰,6月供给压力最大,7-8月供给压力也较大。若财政发力后倾,预计利率债供给压力前低后高,供给高峰在7-8月,次高峰在10月。

风险提示:提前下达新增地方债限额不及预期,发行节奏波动大于预期。

报告目录

报告正文

一

国债:预计2021年发行7万亿,净融资2.8万亿,高点在6-8月

(一)国债发行量:预计发行7万亿,净融资2.8万亿

对国债发行量,我们通过国债净融资量+前期国债到期偿还量+当年发行当年到期的贴现国债量进行预测。其中前期国债到期偿还量约3.6万亿,主要讨论国债净融资量和当年发行当年到期的贴现国债量。国债净融资量和中央财政赤字基本相当,中央财政赤字取决于预算赤字规模以及中央和地方间的赤字分配。

就国债净融资部分,首先,我们预计2021年财政赤字约3.76万亿。对于2021年赤字率和赤字规模,中央经济工作会议指出“积极的财政政策要提质增效、更可持续,保持适度支出强度”,我们预计2021年赤字率仍有3.3%左右,按2021年名义GDP增速11%估计,对应2021年财政赤字约3.76万亿,与2020年基本持平。

其次,在总财政赤字基础上,预计2021年中央财政赤字约2.82万亿。对于中央和地方间的赤字分配,2016-2019年中央和地方财政赤字之比均在2:1附近,2020年该比值升至接近3:1,主要是由于新增2万亿财政直达资金中,新增的1万亿财政赤字有9500亿为中央财政赤字。结合财政部部长刘昆接受新华社采访时“今年直达资金总量将比去年有所增加,范围扩大”的表态,预计2021年中央和地方财政赤字之比不低于2020年。按3:1估算,2021年中央财政赤字约2.82万亿。

因此,预计2021年国债净融资约2.82万亿。国债净融资量往往略低于中央财政赤字,但也可以超越:2015-2019年国债净融资量占中央财政约95%,2020年占比升至109%。国债净融资可以超过当年中央财政赤字,是由于我国国债发行采取余额管理,对中央当年国债发行额度不予限制,只要年末余额不超过国债限额即可,2020年末中央财政债务限额-余额空间为4617亿,2021年若使用这部分空间,国债净融资和中央财政赤字之比最高可达112%。2021年中央财政压力仍大,但对冲疫情和稳增长需求下降,不至于连续两年使用限额-余额空间,预计2021年国债净融资不超中央财政赤字,按1:1估算,2021年国债净融资约2.82万亿。

就当年发行当年到期的贴现国债部分,我们预计2021年规模可能在6000亿以上。贴现国债分为3个月和6个月两种发行期限。由于财政部只按季度公布贴现国债的发行计划,且发行计划不披露单支国债的发行规模,我们无法得知2021年贴现国债的发行规模,但可明确2020年下半年发行、2021年上半年到期的贴现国债有8437亿(6522亿一季度到期,1914亿二季度到期),若这部分到期的贴现国债较多续发,则当年到期的规模可能在6000亿以上。

加总国债净融资(2.8万亿)、前期国债到期偿还量(3.6万亿)、当年发行当年到期的贴现国债量(6000亿),我们预计2021年国债发行量为7万亿,和2020年基本持平。

(二)国债发行节奏:预计前低后高,一季度净融资为负

近年来国债发行和净融资节奏均前低后高,2021年料不例外。发行方面,主要关注1月、7月两个到期偿还量较大月份(分别到期6418亿、7084亿),以及两会后净融资量增大的4月。净融资方面,按2017-2019年平均节奏预计,一季度国债净融资额为负。

二

地方政府债:预计2021年发行7万亿,净融资4.3万亿,高点在6-8月

对地方政府债,分别预测新增债、置换债、再融资债的发行规模,新增债中再分为一般债和专项债。

(一)新增债:预计新增一般债9400亿,新增专项债3.7万亿

新增一般债规模和地方财政赤字基本一致,预计2021年为9400亿。如上文所述,我们预计2021年赤字规模约3.76万亿,和2020年基本持平。按中央和地方财政赤字3:1估算,2021年中央财政赤字约2.82万亿,地方财政赤字9400亿,对应2021年新增一般债规模9400亿。

我们预计2021年新增专项债规模大概率持平2020年,即3.7万亿左右。“保持适度支出强度”、“合理确定专项债发行规模”、以及优先保障地方在建项目、防止“半拉子”工程的要求下,新增专项债规模料基本持平2020年。

(二)置换债:预计仍无发行

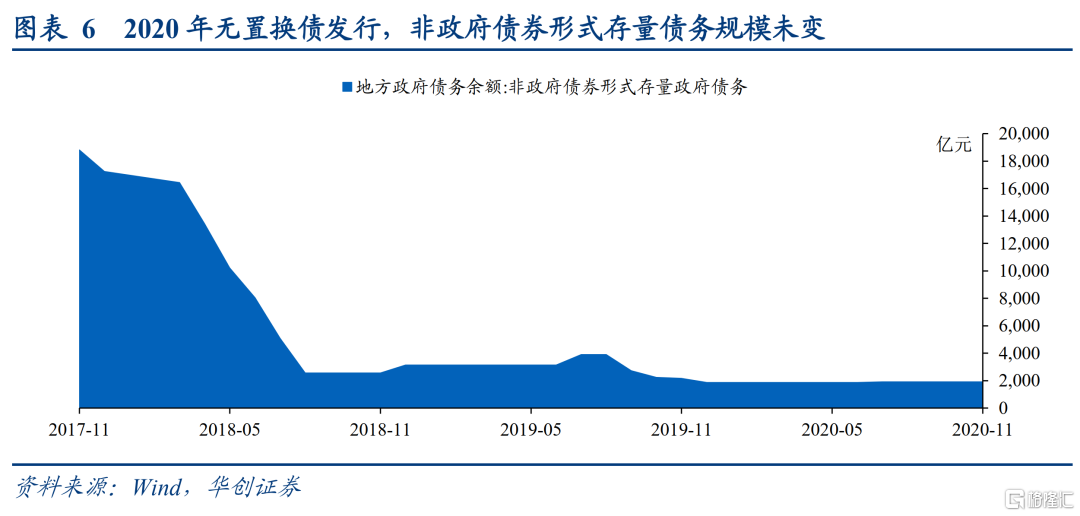

预计2021年仍无置换债发行。按现行规定,置换债无法置换隐性债务,仅能用于置换2014年清理甄别锁定的存量政府债务,这部分非政府债券形式的存量政府债务截至2020年11月底为1915亿元。考虑到2020年全年无置换债发行,且剩余较少非政府债券形式存量政府债务中,可能有相当部分为债权人不同意置换的存量债务限额,预计2021年仍无发行。

(三)再融资债:预计发行2.36万亿,偿还隐性债务规模有限

我们预计2021年再融资债发行2.36万亿。主要参考近两年的发行到期比:2019年再融资债发行量1.14万亿,占到期偿还量的87.3%,2020年再融资债发行上限1.83万亿,占2020年到期偿还量的88.5%。假设2021年发行到期比和2020年持平,2.67万亿到期偿还量对应的再融资债发行规模为2.36万亿。

额外需要注意的是,2020年再融资债有部分发行超上限,或用于偿还隐性债务,2021年或也有部分再融资债用作该途。2020年全年再融资债实际发行18913亿,超过18358亿的上限。由于我国对地方债余额实行限额管理,这一部分超限再融资债应动用了地方债“限额-余额”空间,部分或用于偿还地方政府隐性债务:2020年12月,河北、天津等9地、规模共计949亿的募集资金用途为“偿还存量债务”,而非“偿还到期政府债券本金”,用途细节未进一步披露。

预计2021年再融资债用于偿还隐性债务的规模有限,主要是各地地方债“限额-余额”空间和偿还隐性债务需求错配,有发债偿还隐性债务需求的地方“限额-余额”空间不大:北京、上海等综合财力较强省份空间较大、但再融资偿隐债动机不强,而黑龙江、湖南等综合财力较弱省份再融资偿隐债动机较强、但空间较小。

加总新增地方债(4.64万亿)、置换债(无发行)和再融资债(2.36万亿),我们预计2021年地方政府债发行7.0万亿,净融资4.3万亿。

(四)地方政府债发行节奏:两种可能节奏,高点在6-8月

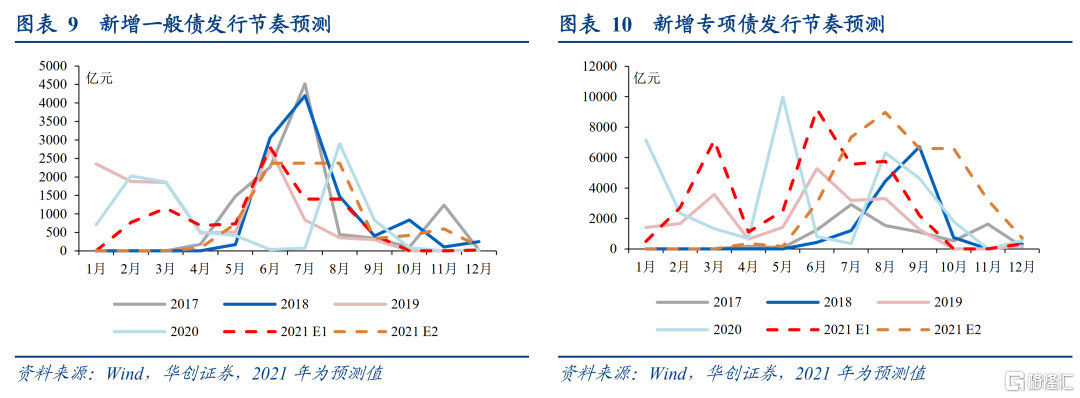

就地方政府债的发行节奏,我们假设再融资债基本按到期节奏续发,因此主要考虑的是新增地方债的发行节奏。参照历史经验,我们考虑财政前倾和后倾的两种情景,前者类似2019年,后者类似2017、2018年。而2020年新增地方债年初为对冲疫情影响大幅前倾、年中又为特别国债“让道”,节奏较为特殊,不作为参考。

情景一:财政发力继续前倾,节奏类似2019年。则3月可能是第一个供给高峰(净融资近9000亿),6月供给压力最大(净融资1.2万亿)。2019、2020年新增地方债额度分别在前一年12月底、11月底下达,通常额度从下达到发行需1个月左右的时滞。2021年新增地方债额度1月中旬仍未下达,则新增地方债1月大概率发行空窗,2月发行或适当提速,3月或成为第一个发行高峰。

情景二:财政发力后倾,节奏类似2017、2018年,则供给高峰在7-8月,净融资均在8000亿以上。

三

证金债:预计2021年发行5.3万亿,净融资2.1万亿,节奏前高后低

我们预计2021年证金债发行5.3万亿,净融资2.1万亿。主要从两个方面进行预测:

一是从发行到期比看,2015-2020年政金债发行到期比稳定在1.4-1.8之间,2020年升至1.96。假设政金债发行到期比常态化回归至2015-2020年均值1.66,对应2021年政金债发行量5.3万亿,净融资2.1万亿。

二是从净融资和利率的关系看,历史上利率较低时,政策性银行为降低融资成本往往加大融资力度。2021年利率中枢预计和2020年基本持平,对比过去几年仍然较低,2021年证金债净融资应明显高于2019年。但考虑到2021年政策性银行对冲疫情和稳增长需求下降,净融资力度将有所收敛,预计在2.1万亿左右。

发行节奏方面,参考2017-2020年平均节奏,2021年政金债发行高点在3月,供给压力前高后低。

四

利率债:预计2021年发行19.3万亿,净融资9.2万亿,高点在6-8月

加总国债、地方政府债和政金债,我们预计2021年利率债发行19.3万亿,较2020年增加约5000亿;2021年利率债净融资9.2万亿,较2020年减少1.7万亿。

发行节奏方面,若财政发力继续前倾,预计3月是第一个利率债供给高峰,6月供给压力最大,7-8月供给压力也较大。若财政发力后倾,预计利率债供给压力前低后高,供给高峰在7-8月,次高峰在10月。