下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:西南证券

评级:买入

目标价:43.53 港元

事件:公司发布未经审计的营运数据,2020 年累计合约销售额为 3003 亿元,同比增加 15.4%;累计合约销售总面积为 1713 万平方米,同比增加 16.9%;累计销售均价 17536 元/平,同比仅小幅下降 1.2%,公司已超额完成全年销售目标 3000 亿。根据克而瑞榜单,公司排名较 2019 年再进一位,位居第八。? 土储红利加速兑现,前瞻布局战略领航,公司深耕战略红利区,释放红利,世茂港珠澳口岸城于 9 月首开,截至 12 月销售额达 36 亿;深圳世茂深港国际中心,截至 12 月销售额达 50 亿;江门世茂碧海银湖,截至 12 月销售额达 30 亿。世茂集团旗下世茂海峡公司规模化发展取得进一步突破,截至 2020 年 9 月 30日,公司布局 9 省市近 300 盘,可售货值近 5000 亿,土地储备超 2000 万平方米。

多元战略激活内生增量,物管商业酒店齐增长。公司于 2020 年正式启动“大飞机战略”:以地产开发为核心,以商娱、酒店、物业及金融为坚实双翼。物管板块全速驶入资本赛道,10 月 31 日,世茂服务于港交所成功挂牌上市,2020H1世茂服务实现营业收入 17 亿,较上年同期增长 85%,实现净利润 3 亿,同比增长 134%,在管面积 1 亿平,同比增长 127%,业务覆盖全国 108 座城市。商业及主题娱乐板块换挡提速,世茂旗下多地写字楼项目整体出租率高达 95%,同时,与比利时蓝精灵版权方 IMPS 携手打造的亚太区首座蓝精灵乐园在上半年开业,彰显世茂主题娱乐板块优越的 IP 整合及运营能力。酒店板块逆势而上提振市场信心,武汉江滩世茂凡象酒店等多家酒店如期开业,世茂港珠澳口岸城 5 家高端酒店等重要项目成功签约。

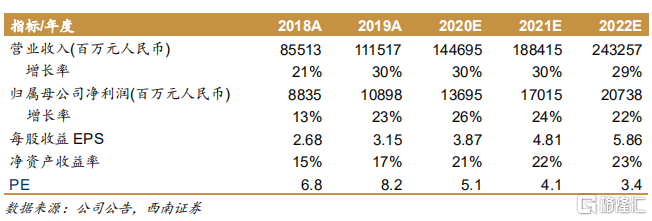

盈利预测与评级。预计公司 2020-2022 年实现 EPS 分别为 3.87/4.81/5.86 元,考虑到公司在综合开发和收并购方面能力凸显、土储一二线占比高、销售增速明显领先同行,物业上市构成利好,应享受一定估值溢价,给予公司 2020 年业绩 10 倍 PE,对应目标价 43.53 港元,维持“买入”评级。

风险提示:地产销售回款不及预期;竣工交付不及预期;物业上市不及预期等。