下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:元大证券

评级:买入

事件

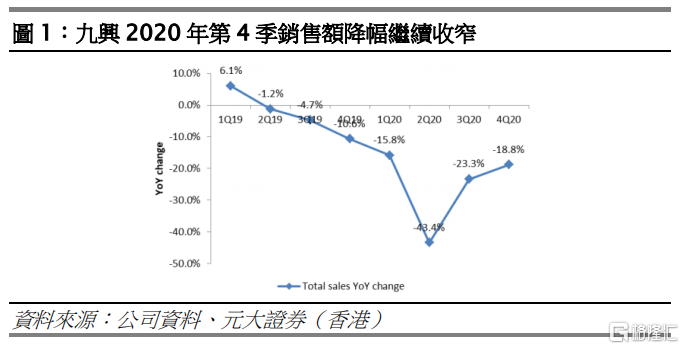

九兴於 2021 年 1 月 14 日公布 2020 年第 4 季销售额数据。2020年第 4 季销售总额同比下降 18.9%至 2.801 亿美元,核心制造业务销售额同比下降 18.8%。相比 2020 年前 9 个月销售额同比下降29%,2020 年第 4 季降幅有所收窄。2020 年全年销售总额比本中心预期高出 7%,系由於 2020 年第 4 季出货量优於预期。

研究中心观点

相比 2020 年前 9 个月销售额同比下降 29%,2020 年第 4 季降幅(同比下降 18.9%)有所收窄:虽然九兴 2020 年第 4 季出货量同比下降 21.7%,但其 2020 年全年出货量达 4340 万双,优於先前预期的 3900-4100 万双。鉴於产品需求可观,一些原定於 2021年第 1 季交付的产品改为 2020 年第 4 季交付。这使得 2020 年第4 季和 2020 年全年销售额优於预期。

2021 年前景向好:由於不确定的业务发展前景,九兴管理层预计2021 年上半年出货量将同比上涨 10%左右(约 2200 万双),但未给出 2021 年下半年预测。这相当於九兴 2021 年下半年出货量需同比增长 21%,才能实现本中心目前预测的 2021 年全年出货量达 5000 万双。由於新型冠状病毒疫苗的推出,以及有利的基数效应(2020 年下半年同比下降 23%),我们认为这一预测有望实现。

重申买进评等:本中心预计九兴 2021 年盈利将出现强劲反弹。此外,我们的 2020 年盈利预期未发生改变,系因本中心 2020 年净利润预测(亏损 400 万美元)和最新预测(利润达 0-500 万美元)差异较小。我们的目标价系依据 2021 年盈利预估值。九兴目前股价相当於 11.3 倍 2021 年预估市盈率,过去 5 年市盈率区间为 6.7 倍-15.3 倍。