下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:兴业证券

评级:买入

目标价:48.00 港元

投资要点

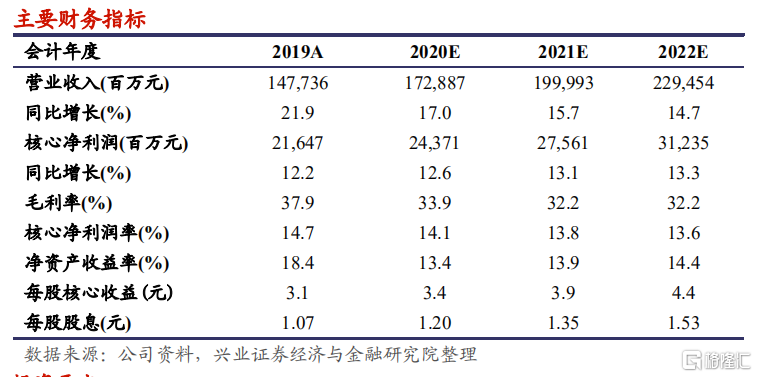

维持“买入”评级,目标价 48.00 港元:公司年末销售加速,全年超额 9%完成销售目标,销售规模稳步增长。拿地上,公司保持一二线城市拿地力度,合理有序补充货值。公司财务状况保持稳健,处于三道红线绿档。另外,公司投资物业运营下半年加速恢复,全年租金收入符合预期,预计明后年开业速度将加快,预计 2021/2022 年投资物业收益为 151/174 亿元,同比增长 16%/15%。我们预计公司 2020/2021 年的营业收入为 1729/2000 亿元,同比增长 17%/16%;核心净利润为 244/276 亿元,同比增长13%/13%。我们维持“买入”评级,目标价 48.00 港元,对应 2020/2021 年 PE 为 12/11倍,较现价有 55%的上升空间,2020E 股息收益率为 4.5%。

销售稳步增长,目标完成度高:12 月单月公司实现销售金额和面积 391 亿元和 95 万平米,同比增长 147%和增长 6%。2020 全年公司实现累计销售金额和面积 2851 亿元和 1419 万平米,同比增长 18%和 7%,累计销售均价为 20092 元/平米,全年销售目标完成度达到 109%,高于行业平均水平。按区域分部,华北、华东、华南、华西、东北和华中销售金额占比分别为 19%、28%、28%、10%、8%、7%。

量入为出,补充土储:全年公司共新增 69 个土地项目,新增土地储备 GFA 为 1492万平米,新增权益 GFA 为 1196 万平米,对应权益比例为 80%。新增土地款项为 1379亿元,平均土地成本 9245 元/平米,拿地成本提升主要源于一二线城市拿地占比较高。公司有序补充土地储备,全年新增土地款项占销售金额的比例为 48%。

核心城市拿地达九成:6 月以来公司拿地力度加大,6 至 12 月共获取 47 幅土地。全年公司新进入嘉兴、义乌、济宁、绍兴 4 个城市。公司在一二线及强三线城市拿地占比达到 90%。

2020A 投资物业租金收入同比增长 5%,符合预期:下半年以来公司的投资物业租金收入均保持 10%以上的单月同比增速,累计增速持续增长。2020H2 成都万象城二期、杭州东站万象汇、宁波万象汇、沈阳长白万象汇均如期开业。截至年末公司的在营商场将达到 64 个(42 个重资产+22 个轻资产)。预计未来两年开业速度还将加快,预计到 2022 年公司的在营商场将达到 88 个。

风险提示:宏观经济增长放缓、行业限制政策加严、流动性收紧、公司销售不及预期、人民币贬值、租金收入不及预期。