下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国元证券

评级:买入

目标价:15.27港元

投资要点

玖龙纸业为全国最大包装纸企业:

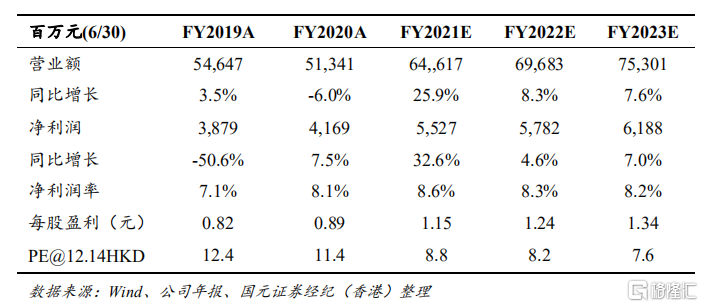

玖龙纸业是亚洲最大的箱板原纸生产商,从事生产及销售多样化的包装纸板产品。2011-2020 财年营业收入的复合增速为 11%。毛利方面,2016-2020财年分别为 58.6/79.8/115.9/85.2/90.3 亿元,复合增速为 9%。净利润方面2016-2020 财年为 11.2/43.8/78.5/38.8/41.9 亿元,复合增速为 30.1%。

产能与市占率达到行业首位:

截止到 2020 财年玖龙纸业造纸总设计产能为 1674 万吨,造浆设计产能为 85万吨,居于行业首位。玖龙纸业包装纸市场占有率达到 23%,未来随着中小厂商因为成本上涨和供给侧改革而逐步推出市场,市场占有率也会随之升高。

国内外布局纸厂浆厂,稳定获得高质量原材料:

2021 年进口废纸额归零,国废需求大幅上涨,同时国废和废纸浆等原材料价格因为外废逐渐趋零而渐渐走高,玖龙纸业早期在国内外布局纸浆厂,包括在天津中南和美国中南稳定采购废纸与浆,并且玖龙纸业在越南、美国、马来西亚分别收购纸厂浆厂,总共新增产能达到 227 万吨以上,因此获得稳定的高质量的原料来源,降低了原材料价格波动等影响。高质量的原材料让玖龙纸业从而拥有持续制造高端产品的能力,未来对提升毛利率大有助益。

成本支撑下,包装纸涨价持续:

国废和废纸浆等原材料价格因为外废逐渐趋零而渐渐走高,玖龙纸业在 2020 年底开始发布各个基地的提价函,我们认为在各个基地的提价的情况下,玖龙纸业作为龙头的规模优势较为明显,未来给公司带来毛利率上升的空间。

首次覆盖给予买入评级,目标价 15.27 港元:

玖龙纸业在包装纸业务上的龙头地位稳固,外废归零,布局国内外国废渠道,具有规模优势以及成本优势,营收增速及盈利能力可观,我们认为公司具有中长期稳定成长的实力。给予公司目标价 15.27 港元,对应 2021-2023 财年 PE 为 11.1/10.3/9.5 倍 PE,较现价有 25.7%的涨幅空间,首次覆盖给予“买入”评级。