下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2020年是中国医改进入新十年的重要时间点,伴随着重磅政策的密集出台,对于行业的叠加影响也越来越显著。拨开政策的迷雾,背后的核心逻辑在于鼓励药企不断创新研发。那么过去的一年中,哪些创新药企值得关注?又有哪些企业在加大创新研发投入之后,被市场低估?

2020医药生物板块涨幅34.85%,创新研发成为关键词

复盘2020年,A股市场行业整体上涨,但细分到各板块却出现两级分化局面。

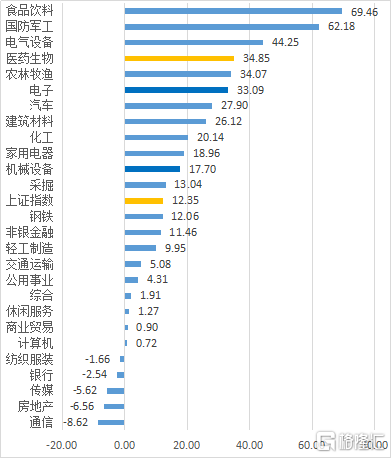

根据WIND数据统计显示,2020全年上证指数上涨12.35%,其中2020年新冠疫情使各行各业都面临巨大挑战,市场不确定性增加,医药板块相对优势显著,性价比突出,取得了良好的收益。

医药生物指数2020年全年涨幅达到34.85%,涨幅排在申万子行业中第四位,跑赢大盘涨幅22.5%。

图表一:2020年A股行业板块区间收益率(%)

数据来源:WIND,格隆汇整理

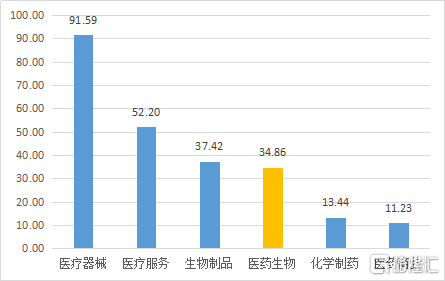

从医药生物细分板块来看,2020年以来受益于疫情带来的正面影响或受到负面影响程度较低,医疗器械、医疗服务、生物制品板块在医药细分板块中涨幅排名靠前,分别实现91.59%、52.20%以及37.42%的涨幅,超于板块整体表现情况。

图表二:2020年医药子版块区间涨跌幅(%)

数据来源:WIND,格隆汇整理

从估值的角度来看,2020年医药生物板块从开年的37倍PE一路攀升,在2020年7月末达到接近67倍PE。从过往的估值角度来看,医药生物估值处于历史相对中高位,相对A股溢价大幅度提升。伴随着疫情逐渐走向常态化管理,8月以来医药生物板块开始回落,估值开始得以回落,维持在50倍PE水平,基于医药行业的成长性,未来有望通过业绩增长来陆续消化估值。

图表三:2020年初至今医药生物指数PE(TTM)下跌提升配置性价比

数据来源:WIND,格隆汇整理 数据截止2021年1月11日收盘

图片中黑色为医药生物指数,红色为万得全A指数,蓝色为医药生物PE(TTM)

那么,在医药生物板块回调之下,有哪些配置的机会?

首先,从政策面上来看,在医改进入新周期之际,创新研发成为核心竞争力和投资主线。自从2018年成立医保局以来,医保大一统时代开启,通过带量采购、医保支付改革等手段正在倒逼医疗、医药企业进行改革,推动三医联动持续突破深水区,未来创新研发成为衡量企业的关键点。

其次,从市场空间来看,国内创新药领域有望成为十年十倍的黄金赛道。相较于欧美等发达国家,我国的创新药占比较低,提升空间较大。根据米内网数据统计显示,2019年我国药品终端市场整体规模约2万亿,其中创新药占比约5%,按照年复合增速28.2%计算,2029年中国创新药市场空间将存在十年十倍的空间。

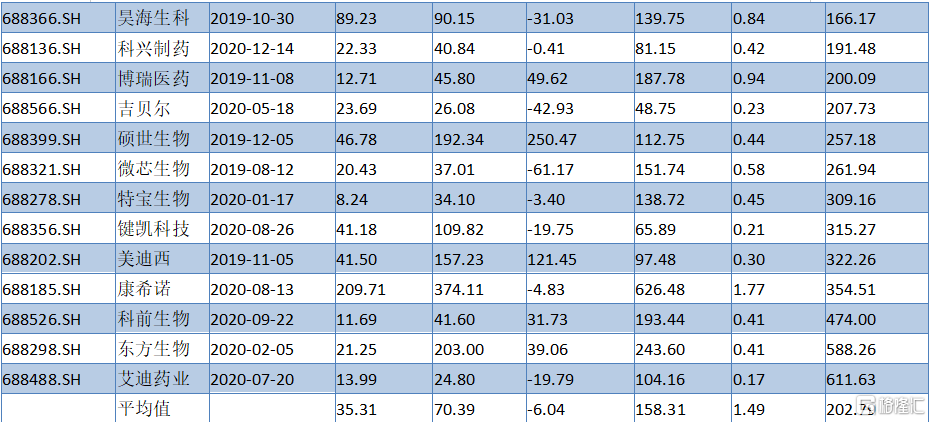

最后,在科创板中寻找低估值,含“研”量高的企业。自从设立第五套上市标准以来,科创板上涌来了许多带有科技创新因素的生物科技企业。根据WIND数据统计显示,以2020年第三季报数据统计为统一口径进行筛选,在26家生物科技公司中,研发费用平均1.49亿元,其中超过2亿元共计5家,分别是君实生物(688180.SH)12.1亿元,神州细胞(688520.SH)4.53亿元,百奥泰(688177.SH)3.97亿元,三生国健(688336.SH)2.38亿元以及泽璟制药(688266.SH)2.22亿元。

作为科创板中研发费用最高的前5家企业之一,三生国健总市值/研发费用占比为63.81倍,处于估值较低的水平。那么,三生国健是否符合在行业景气程度高之下,被低估的创新研发企业?我们从其业务情况以及未来看点两部分来进行解读。

图表三:科创板生物医药公司情况

数据来源:WIND,格隆汇整理

数据截止2020年12月31日收盘,研发费用选自公司2020年第三季报

业务情况解读

赛普汀:首个国产HER2单抗成功纳入医保,先发优势助力业绩增长

伊尼妥单抗(赛普汀)在2020年6月19日正式获得国家药品监督管理局(NMPA)批准,是中国第一个Fc段修饰,生产工艺优化,具有更强ADCC效应的创新型抗HER2单抗,与化疗药物联合,已被证明可以延缓HER2阳性的转移性乳腺癌患者病情进展。2020年12月28日,伊尼妥单抗(赛普汀)通过了医保谈判,首次被纳入《国家医保目录(2020年版)》。

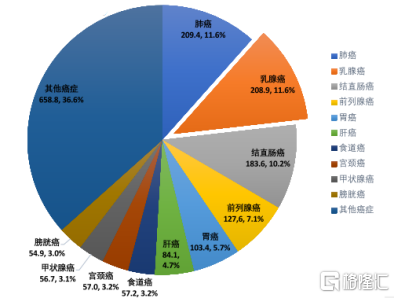

从市场规模上来看,乳腺癌已经成为全球第二高发癌症,女性癌症之首。根据Globocan 2018数据统计显示,全球乳腺癌新发患者人数为208.9万人,成为仅次于肺癌的发病率第二的肿瘤种类。根据国家癌症中心2019年发布的数据统计显示,我国女性乳腺癌发病数占全球发病人数的11.2%,仅次于美国,并且发病增速更是以3%位列世界首位。

图表四:2018年全球新发癌症患者人数TOP10分布图

数据来源:a cancer journal for clinicians,格隆汇整理

赛普汀针对的靶点HER2为全球重磅靶点。根据Frost&Sullivan数据统计显示,全球首个抗HER2单抗药物2019年市场规模超百亿美金,中国市场销售超60亿元。然而伴随着重磅产品的原研药厂的专利到期,国产抗HER2单抗赛普汀顺利进入医保,有望在未来上市带来新的业绩增长动力,并凭借着先发优势,获取较大的市场优势。

益赛普:重磅靶点以价换量,深耕市场稳固领导地位

益赛普是肿瘤坏死因子α抑制剂产品,是国内最早上市的TNF-α抑制剂。2005年益赛普以适应症为类风湿性关节炎的生物制剂产品在国内上市,2007年适应症扩大至强直性脊柱炎及银屑病。

从渗透率上来看,根据DRG Epidemiology Database数据统计显示,相较于欧美地区在类风湿关节炎渗透率高达20-30%,强直性脊柱炎渗透率约在10%,我国生物制品在类风湿性关节炎渗透率不到1%,强直性脊柱炎渗透率约在1-2%,未来有望伴随着医保覆盖范围扩大以及居民自费能力提升增强支付能力,渗透率有望继续提升。

2020年新一轮医保谈判中,修美乐、类克登竞品降价进入医保,益赛普作为唯一国产TNF-α抑制剂品种,主动采取以价换量的销售策略进一步提高市占率。与此同时,公司采取下沉市场的方式,加速扩展患者普及率,有望进一步稳固中国市场领导地位。

值得关注的是,2021年益赛普预充针注射剂型即将获批上市,市场份额有望继续提升,为公司带来新的业绩增长动力。

未来看点在哪里?

除了公司的已经获批上市的重磅产品外,公司未来的看点主要在于公司的创新研发逐步落地,有望持续为公司贡献超高体量收入。

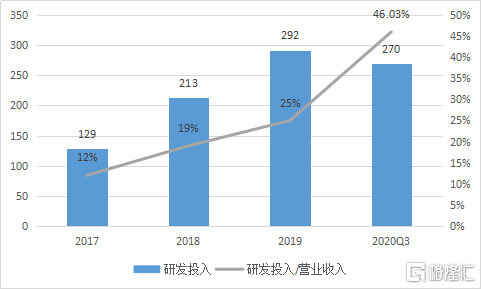

从研发情况来看,公司在近四年的研发投入比重逐年增加。根据WIND数据统计显示,2017年至2019年研发投入分别为1.29、2.13、2.92亿元,研发投入占营业收入比例分别为12%、19%、28%。2020年前三季度公司研发投入已经达到2.7亿元,研发投入占营业收入比例更是达到了46.03%。

图表五:三生国健研发投入情况

数据来源:WIND,格隆汇整理 单位:百万元

在公司研发投入不断加大的背后,正是公司研发布局丰富的体现,有望十大核心产品未来十年将贡献超过百亿以上体量的收入(数据来源:华泰证券)。

从在研产品布局上来看,公司研发主要在肿瘤、自身免疫性疾病以及眼科等疾病领域进行布局。目前,公司共计拥有17个处于不同开发阶段(包括9个处于临床及新药注册阶段的在研药物、8个处于临床前阶段的在研药物),部分在研药物为中美双报。

从靶点布局上来看,三生国健研发的靶点均是热门靶点,包括CD20、EGFR、PD-1、VEGF、IL-17A等核心靶点药物,有望在2023-2025进行密集兑现。除了单抗产品外,公司还在双抗上进行产品布局,2021年开始有望进入IND申报,这将助力公司成长为品种齐全的中国抗体药领军企业。

图表六:公司在研产品情况

数据来源:2020中报公告,格隆汇整理

不容忽视的是,在药企创新研发的比拼中,生产销售实力也正在成为企业能否突出重围的关键之处。研发与商业化可谓是缺一不可,而在这一点上,三生国健拥有先天优势。

从生产情况上来看,三生国健是国内制药企业中抗体药物产能的龙头企业。与市场上的18A公司以及其他通过第五套标准上科创板的Biotech公司不同,三生国健自身拥有超过15年的抗体生产经验,生产产能不仅能够很好的完成当前重磅产品的销售供给,甚至能够担当CXO类公司的角色,助力其他药企生产。换言之,未来公司的在研产品逐步兑现之时,公司的生产能够得到有力保障,并且成为其一体化竞争中的关键性的先发优势。

图表七:国内制药企业抗体药物产能情况(2019年)

数据来源:各公司年报,格隆汇整理

此外,公司的销售团队也不容小觑。相较于前几年对于创新药企投资主要看在研产品管线,在新一轮医保以及集采当中,销售能力的高低逐渐成为投资者关心的重点领域。在这一点上,与同业Biotech企业还在组建销售团队或者寻求外包机构进行合作销售不同,三生国健的销售团队有显著优势。根据公司披露,公司在2016年至2019年已经覆盖终端超过5500家,这将为公司商业化产品提升渗透率打下鉴定的基础。

小结

总体来看,2020年是医药板块的大年。新冠疫情将医药板块推到聚光灯之下,整体板块估值上升至新的阶段。伴随着后疫情时代之下,如何在医药板块中寻找合适的机会成为新的课题,此时选择被低估但却具有前景的创新药企或许是个不错的选择。

作为科创板上的新秀,从短期来看,三生国健虽然受到新冠疫情影响,外加研发投入加大双重因素,存在短期业绩压力。而从长期来看,公司自上市以来已经迎来了重磅产品赛普汀获批上市,这将为公司在2021年的业绩带来新的增长动力。从更长远来看,公司的在研产品也将在未来几年迎来新的收获期。

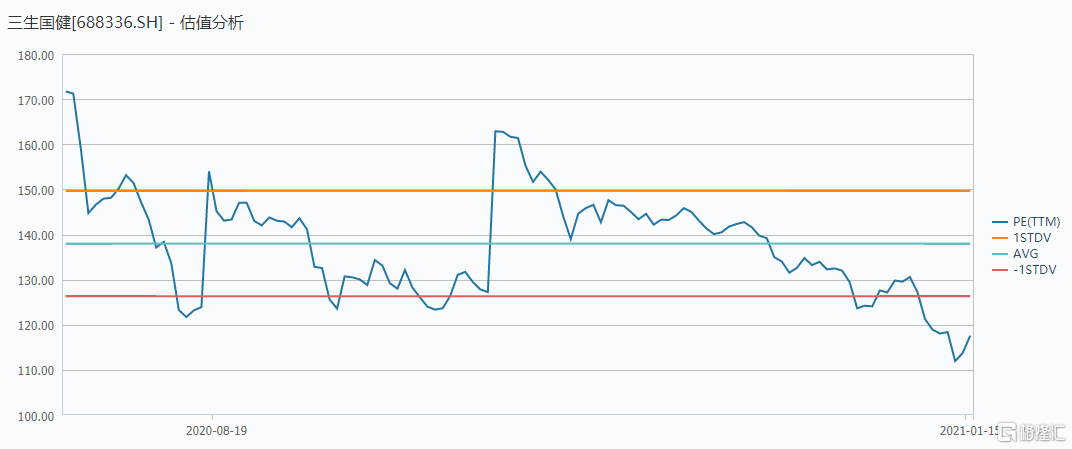

从估值上的角度看,公司总体的市值还处于被低估状态,研发比例超高,而此时的估值处于同期低于平均值状态。值得注意的是,券商也在看好公司未来表现,其中华泰证券认为公司是中国抗体药物的领导者,给予的“增持”评级,目标价为32.5元,值得长期关注与期待。

图表八:三生国健估值情况

数据来源:WIND,格隆汇整理 数据截止2021年1月18日中午收盘