下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:陈显顺/苏徽

来源:陈显顺策略研究

本报告导读

面临A股史上第一次蓝筹股泡沫,南下投资当前不容忽视。策略视角把握港股通投资三条主线:稀缺性、优质性价比、逆境反转。

摘要

当前A股市场已出现蓝筹泡沫,在此背景下南下策略重要性凸显。当前A股市场当中已出现明显的蓝筹股泡沫。估值与盈利增速的背离正迅速拉大。在A股优质公司出现泡沫化的背景之下,2021年来南向资金单日净买入额持续达到百亿港元,南下策略的重要性得以凸显。

南下资金偏好大市值蓝筹。上证指数突破3500点关键点位后高位震荡调整,前期机构抱团方向出现高位震荡,龙头公司高位放量和筹码交换。从明星公募基金短期的净值表现看,前期披露的重仓股出现下跌时,基金净值并未出现回落,显示部分基金选择了调仓换股。南下资金净买入额较高的个股,主要集中于腾讯控股、中国移动、美团等大市值估值仍然合理的品种。近一个月港股通涨幅超过20%的个股平均涨幅35.12%,平均市值达1986亿港元,分行业来看,汽车整车及零部件数量占比最高,玻璃制造平均涨幅最大。

港股通投资的三条主线:稀缺性、优质性价比、逆境反转。1)稀缺性:由于港股的国际化程度高,高科技类公司的定价与国际接轨,定价相对合理,对南下资金具备吸引力。2)优质性价比:A股市场蓝筹抱团效应的扩散是资金南下的重要推动力量,抱团品种的估值高企使得港股对标标的配置性价比提升,AH股估值溢价接近2015年6月高点。3)逆境反转:港股公司受事件性影响股价波动较大,市场预期传导到股价的效率更快,利空事件造成的股价调整更为明显,非公司内生因素造成的股价回落反倒带来逆境反转型投资机会。。

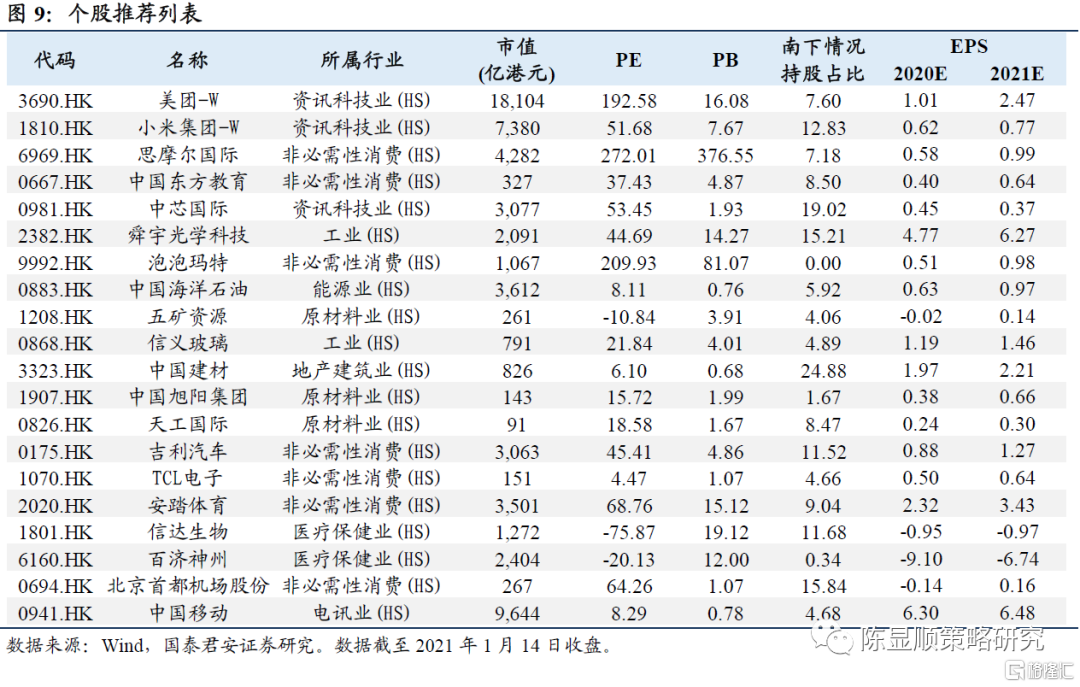

推荐行业和个股:

主线一:稀缺性。互联网综合服务商(推荐:美团);线上消费和电子产品(推荐:小米集团等);教育(推荐:中国东方教育);半导体(推荐:中芯国际等);新兴消费(推荐:泡泡玛特)。

主线二:优质性价比。石化(推荐:中国海洋石油);有色(推荐:五矿资源);建材(推荐:信义玻璃等);煤炭(推荐:中国旭阳集团);钢铁(推荐:天工国际);消费(推荐:吉利汽车等);医药研发和服务(推荐:信达生物等)。

主线三:逆境反转。交运(推荐:北京首都机场股份);通信(推荐:中国移动);博彩。

1

A股蓝筹泡沫已至,南下策略重要性凸显

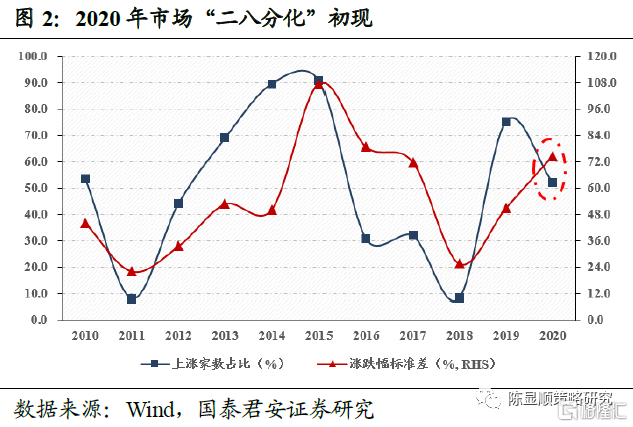

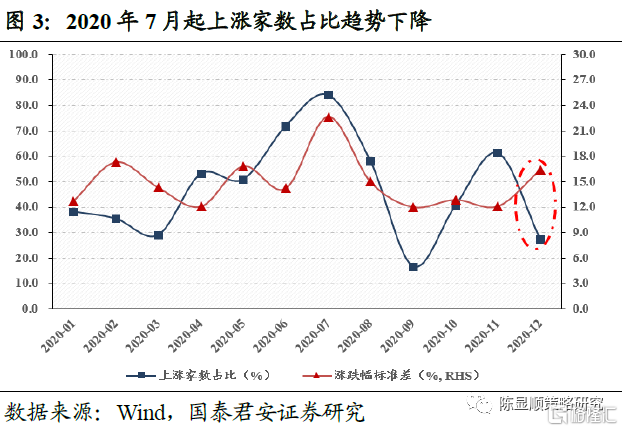

当前A股市场当中已出现明显的蓝筹股泡沫。当前蓝筹估值溢价方向与市场表现状况相合,交易层面扰动过大。目前市场所倾斜的风格(如近期表现较好的金融、周期及科技中的新能源),对应行业中的蓝筹股(招商银行、三一重工、宁德时代)便坐享超过一倍的估值溢价。此外,“二八分化”亦是蓝筹股泡沫的侧面印证。无论从年度还是月度数据看,当前市场均呈现上涨家数占比下降、涨跌幅标准差抬升的阶段,且年度数据上2018-2020年涨跌幅标准差的抬升力度与2014-2015年牛熊周期相当。

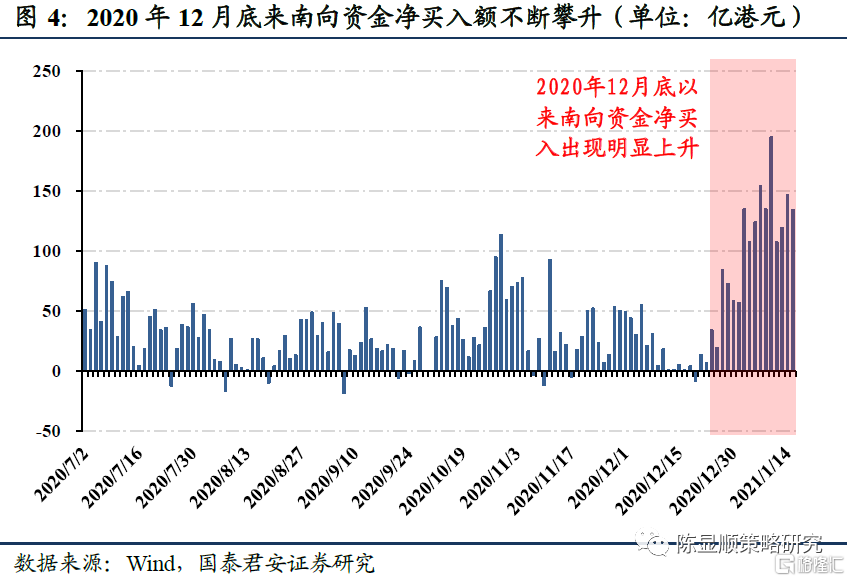

蓝筹泡沫背景之下,南下策略的重要性凸显出来。自2020年12月底A股蓝筹泡沫愈演愈烈以来,港股优质资产以其性价比对国内公募基金的吸引力越来越强,南下资金净买入额同步出现了明显上升,维持在单日买入100亿港元以上的级别。其中1.11单日净买入达到了194亿港元,说明国内公募基金开始逐步意识到港股市场存在的巨大机会,南下策略的重要性逐步凸显。

2

南下资金来源和偏好

2.1. 公募基金是南下主力

预计部分公募基金已开始调仓挥师南下。上证指数突破3500点关键点位后高位震荡调整,而前期机构抱团的主攻方向出现高位震荡回调,龙头公司出现高位放量和筹码交换。从明星公募基金短期的净值表现看,前期披露的重仓股出现下跌时,基金净值并未出现回落,显示部分基金选择了调仓换股。

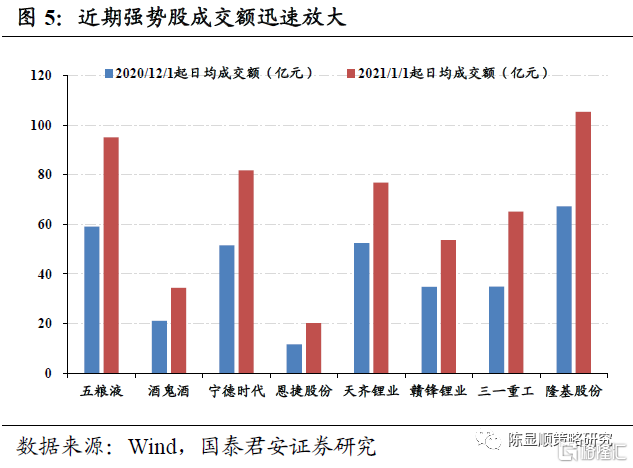

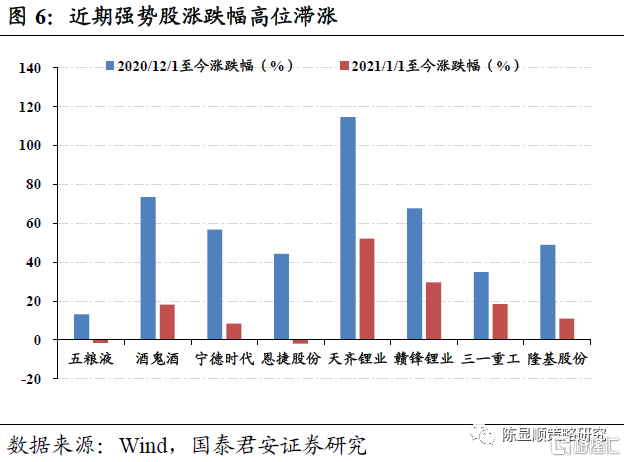

A股部分强势股放量滞涨。以典型强势股成交额、换手率和区间涨跌幅综合看,均出现短期日均成交额大幅放量,日均换手率提升,但周度涨幅弱于月度涨幅的情况。例如,隆基股份2020年12月1日以来,日均成交额为67亿元,而2021年1月1日以来的日均成交额放大至105亿元,短期出现大幅放量;三一重工2020年12月1日以来日均成交额为35亿元,2021年1月1日以来的日均成交额放大至65亿元。对应到个股涨跌表现上,恩捷股份、隆基股份、宁德时代、酒鬼酒的周度表现明显弱于2020年12月1日以来股价表现。周度换手率相较月度换手率而言,天齐锂业、酒鬼酒、恩捷股份等强势股明显增加。

多只明星基金调仓换股。从市场高位震荡和重仓股回调时部分明星基金的净值表现看,多只明星基金都有调仓换股的动作。对比按照披露重仓股的估算净值和实际净值,短期市场调整期间,万家行业优选、海富通中小盘、易方达中盘成长等出现估算净值下跌而实际净值上涨的情况,农银工业4.0混合、景顺长城新兴成长混合、睿远成长价值A等出现估算净值跌幅明显大于实际净值表现的情况。

新发港股基金是重要南下资金来源。2021年1月15日,嘉实港股优势混合型基金发行首日售罄,该基金投资于港股通标的的比例不低于非现金基金资产的80%。而广发均衡优选A、中欧悦享生活A、富国均衡优选等多只基金的业绩比较基准均有与港股走势对标。港股基金尤其是新发港股基金是南下资金的重要来源。

2.2. 南下资金偏好大市值蓝筹

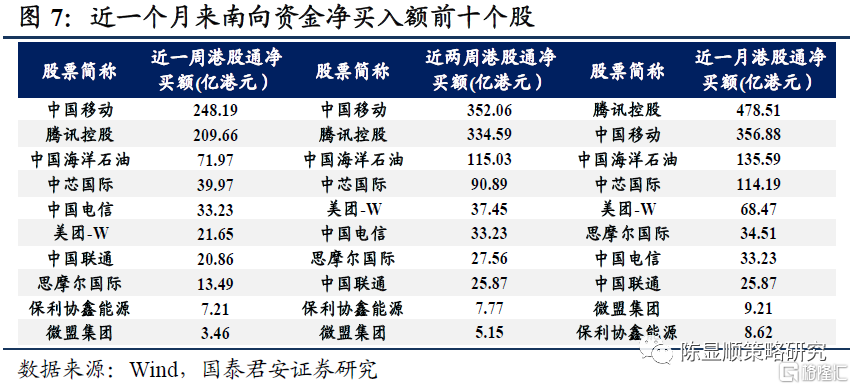

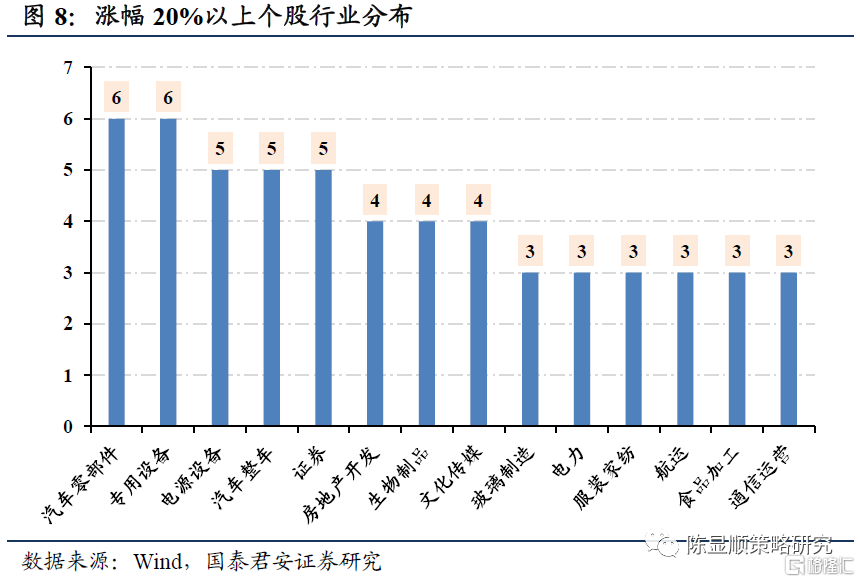

近期南向资金净买入额较高的个股均为大市值蓝筹,涨幅较高的个股也主要集中在大市值公司。从近一个月(2020-12-15至2021-01-15)港股通净买入额来看,中国移动、腾讯控股、中国海洋石油持续占据前三,其中近一个月腾讯控股港股通净买入额达到了478.51港元。而从港股通强势个股的表现看,涨幅超过20%的个股有108只,平均涨幅35.12%,涨幅中位数为29.55%,平均市值达1986亿港元,显示近期港股通行情主要集中在大市值公司,且个股表现较为均衡。

行业分布角度看,汽车整车及零部件数量占比最高,玻璃制造平均涨幅最大。玻璃制造平均涨幅40.59%,其次是专用设备(平均涨幅27.92%)、电源设备(平均涨幅35.41%)、证券(平均涨幅24%)、生物制品(平均涨幅42.05%)等行业;平均涨幅最大的是玻璃制造(平均涨幅54.06%),电力(平均涨幅50.04%)行业。

3

港股通投资主线和个股推荐

港股市场的特性和优势明显。南下资金蜂拥而入,市场对港股的关注度骤升,港股市场相较A股在融资开放度、蓝筹定价合理性、投资者结构、交易制度等方面存在差异。融资的开放性使得港股市场对新兴行业和创新型公司具备较强吸引力,哔哩哔哩、喜茶、爱奇艺等明星公司有望陆续上市。高机构投资者占比使得市场结构分化明显,头部公司流动性好定价较为合理,另一方面也使得部分有潜力的小市值公司中易产生黑马。港股的交易规则使得股价对短期事件的反应能更快兑现,受事件催化的股价波动更大。

综合考虑港股市场在新兴和特色产业的标的优势,估值定价的合理性和近期南下资金的来源及选择偏好,我们推荐稀缺性、优质性价比、逆境反转三条投资主线。

3.1. 主线一:稀缺性

港股市场在TMT、平台型公司、特色金融、医药研发、博彩、物业服务等领域具备标的优势。由于港股的国际化程度高,高科技类公司的定价与国际接轨,定价相对合理,对南下资金具备吸引力。

互联网综合服务商。推荐标的:美团;受益标的:腾讯。

线上消费和电子产品。推荐标的:小米集团/思摩尔国际。

教育。推荐标的:中国东方教育。

半导体。推荐标的:中芯国际/舜宇光学科技。

新兴消费。推荐标的:泡泡玛特。

3.2. 主线二:优质性价比

A股市场蓝筹抱团效应的扩散是资金南下的重要推动力量,抱团品种的估值高企使得港股对标标的配置性价比提升,AH股估值溢价接近2015年6月高点。按A股市场抱团逻辑和方向对标港股,选取消费、新能源、全球定价周期品、创新药及研发服务等方向具备估值优势的港股标的作为推荐。

石化。推荐标的:中国海洋石油;受益标的:中海油田服务。

有色。推荐标的:五矿资源;受益标的:中国宏桥/洛阳钼业。

建材。推荐标的:信义玻璃/中国建材。

煤炭。推荐标的:中国旭阳集团。

钢铁。推荐标的:天工国际。

消费。推荐标的:吉利汽车/TCL电子/安踏体育。受益标的:海尔智家/李宁。

医药研发和服务。推荐标的:信达生物/百济神州;受益标的:药明康德/康方生物

3.3. 主线三:逆境反转

港股公司受事件性影响股价波动较大,考虑交易者结构和交易规则,市场预期传导到股价的效率更快,利空事件造成的股价调整更为明显,非公司内生因素造成的股价回落反倒带来逆境反转型投资机会。如受疫情原因压制消费需求、大国摩擦等事件性影响的公司,在经济复苏消费回暖、大国博弈烈度平稳预期下,存在逆境反转机会。

交运。推荐标的:北京首都机场股份。

通信。推荐标的:中国移动。

博彩。受益标的:银河娱乐/美高梅中国。

4

港股通个股推荐组合表

5

风险提示

疫情防控的不确定性风险;经济复苏消费回暖节奏不及预期的风险;宏观经济政策超预期收紧的风险;全球流动性从宽松到紧缩的风险。