下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 尼莫

来源 | 格隆汇新股

提供IPO领域专业资讯,关注格隆汇新股

近日,上海宾酷网络科技股份有限公司披露问询回复,在登陆创业板的路上继续前行,此次IPO保荐机构为中信证券。

宾酷网络是一家新媒体营销公司,为广告主及广告代理公司提供广告策略制定及优化等服务。公司的主要产品服务有APP、OTT&OTV、KOL等常规营销代理服务,以及程序化营销代理服务。

加速KOL营销投入

互联网与通信技术的发展,使传统的广告营销方式迅速向新媒体营销转变。以往主要的电视广告、杂志广告、报纸广告逐渐被网络广告所替代,移动网络广告成为最主流的广告手段。

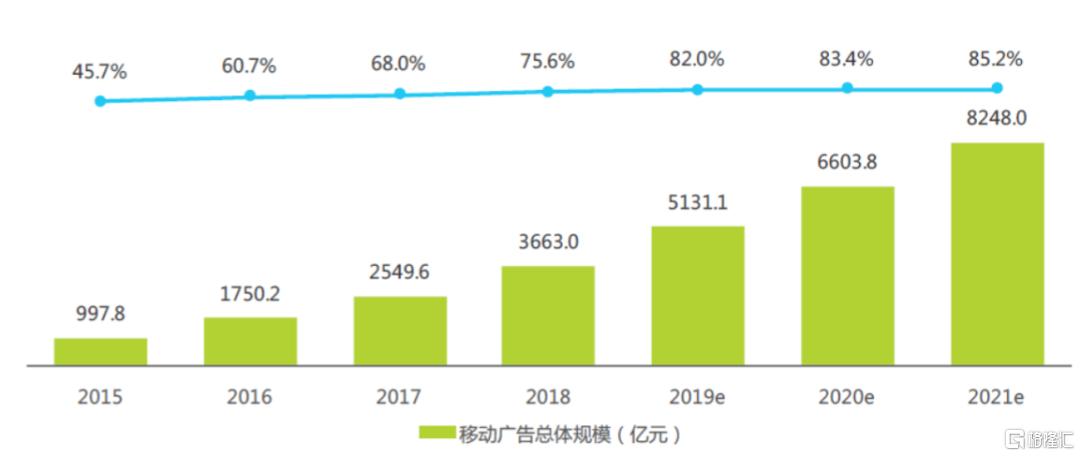

2015-2021 年中国移动网络广告市场规模及预测

数据来源:艾瑞咨询

据艾瑞咨询数据,移动网络广告的市场规模在2021年将达到8248亿元,在网络广告中的占比将超过85%。以手机为主的小屏移动设备,成为新媒体广告营销的主要战场。围绕手机的广告策略日新月异,各公司竞争激烈。主要的营销形式有APP营销、OTT&OTV、KOL(关键意见领袖)。

APP营销是目前主要的新媒体营销方式之一,投放广告的形式包括APP的开启视频、信息流、焦点图等,是目前最常见的广告投放方式。

OTT&OTV应用于智能电视,得益于智能电视近年来飞速的发展,形式有电视的开机广告、贴片广告、页面广告等。

KOL营销伴随着短视频和直播的兴起,成为未来新媒体营销的“明星”,广告媒介由原来的中心化走向普泛化,只要有影响力,人人都可以是内容的生产者与传播者。哔哩哔哩、微信、抖音、快手等平台的崛起,以及李佳琦、薇娅、李子柒等一批具有出色广告效应的KOL走红,使“直播带货”、“网红经济”成为了人人皆知的热词。

宾酷网络在2019年加入了KOL的营销热潮,积累该领域的经验。观察公司财务数据,公司KOL营销业务2019年收益为0.91亿元,占总营收6.32%,2020年1-6月收益为0.46亿元,占总营收9.87%,占比有所提高,但花费的成本在上升,2020年1-6月KOL营销业务的毛利率仅有7.47%,可以看出公司在此领域依然处在探索和积累阶段。

此外,公司此次募资计划将投入1.37亿元进一步开发KOL营销平台,抢占KOL营销的市场。

B站和斗鱼的核心代理

资料来源:公司招股书

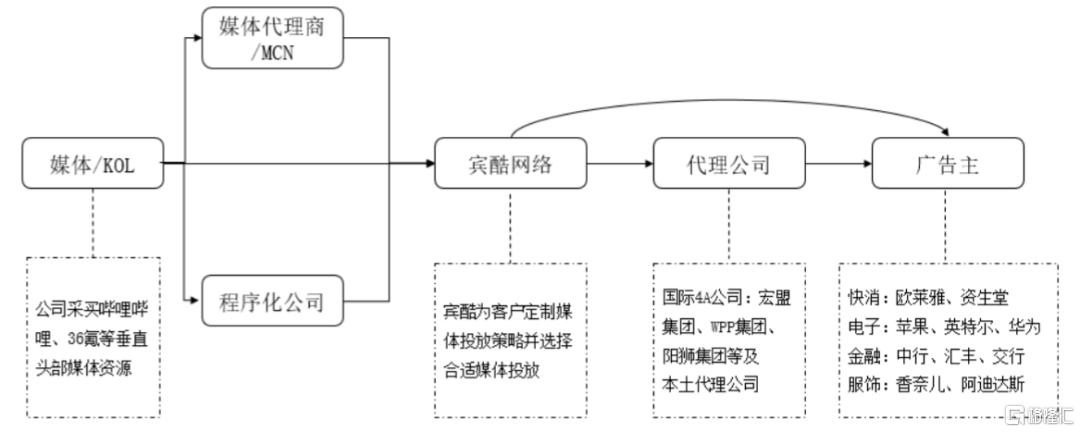

宾酷网络上游供应商为媒体/KOL、媒体代理商和程序化公司,根据下游客户的需求,在上游平台投放广告。2020年1-6月的主要供应商为哔哩哔哩与斗鱼,公司拥有核心代理权。

公司的下游客户包括广告代理公司与广告主,代理公司包括国际4A公司(国际广告代理公司)和本土代理公司。公司直接或间接服务的终端广告主包括欧莱雅、资生堂、苹果、奔驰等知名品牌,覆盖快消品、汽车、电子等多个领域。此外,公司拥有咕咚、陌陌网等知名媒体在国际 4A 公司或特定行业的独家代理,相当于广告主想在咕咚或陌陌网投放广告,必须要通过宾酷网络。

公司是少数同时服务于全球排名前六的国际4A公司的供应商,国际4A公司往往拥有世界500强等丰富的客户资源,覆盖大量的客户和客户种类。所以,公司在上游供应商以及下游客户方面具有一定的优势。

公司在上下游具有资源优势,近年来增速稳定。

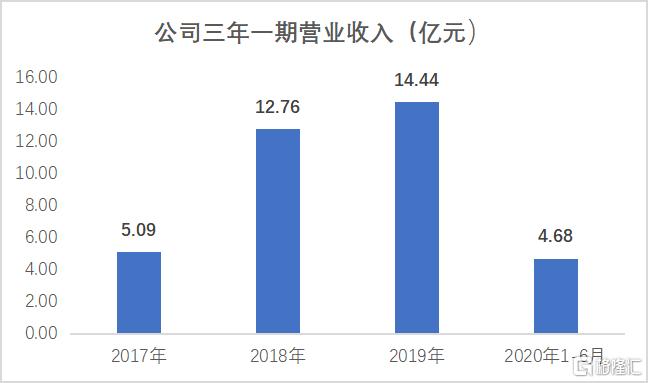

2017年-2019年,公司营业收入分别为5.09亿元、12.76亿元、14.44亿元。业绩增长的原因来自于拥有哔哩哔哩、斗鱼的核心代理权和下游的优质客户。但2020年上半年,由于疫情原因,下游广告主在投放广告方面的支出降低,公司业绩有所下滑。

纵观财务状况,公的毛利率与应收账款不容乐观。公司2017-2019年及2020年1-6月的主营业务综合毛利率分别为19.88%、19.06%、18.04%和14.75%,低于可比上市公司联创股份、华扬联众、蓝色光标、三人行、华谊嘉信的平均水平。

应收帐款方面,宾酷网络三年一期内的应收账款分别为4.11亿元、7.78亿元、10.53亿元,占当期营业收入的比重分别为 80.80%、60.96%、73.03%,应收账款规模与占比都相当高。

公司主要客户应收账款

数据来源:公司招股书

据公司招股书,上海巍岚、胤湃集团2020年6月末应收账款占比但超过20%,而截至2020年11月30日,上海巍岚、胤湃集团2019年末应收账款回款比例分别为78.42%和83.68%,低于国际4A公司回款比例。虽然宾酷网络表明没有发现这两家客户的经营出现问题,但仍需值得注意。

小结

曾经踩雷乐视的宾酷网络,这次能否因哔哩哔哩、斗鱼等新媒体平台的崛起而实现业绩的突破,值得期待。