下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:宋雪涛

来源:雪涛宏观笔记

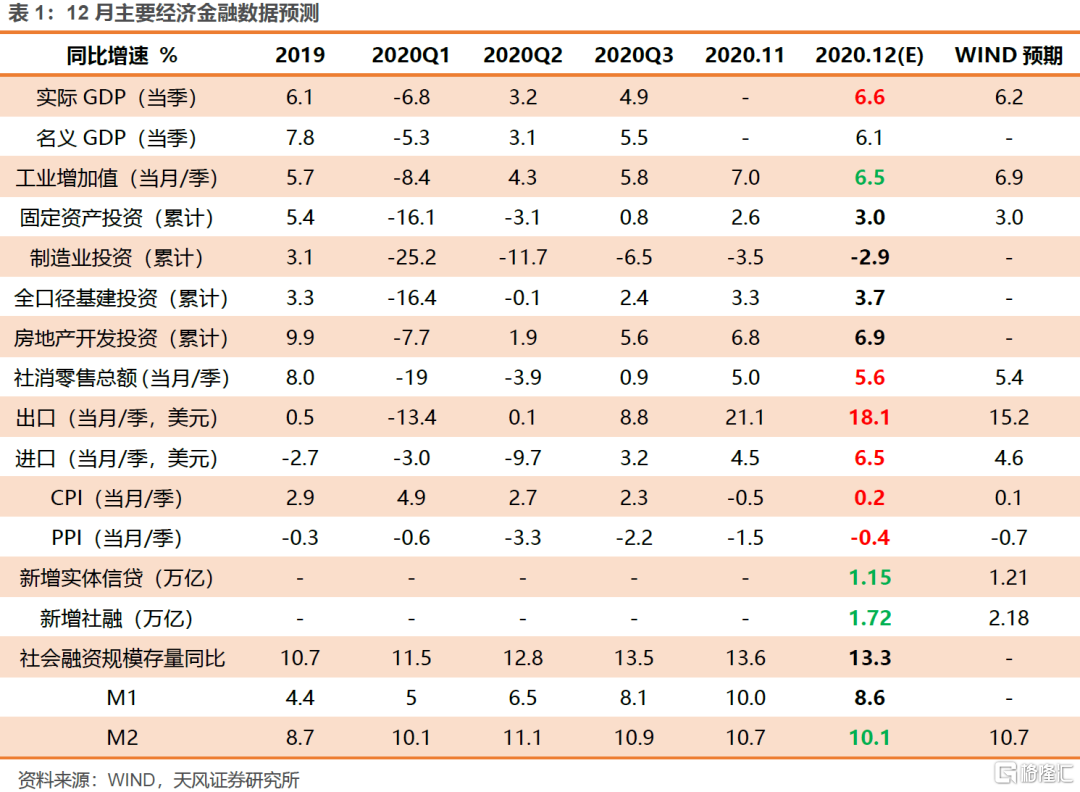

2020年4季度经济可能短暂升至潜在增长之上,预计实际GDP同比增长6.6%,名义GDP同比增长6.1%;2020年全年实际GDP增长2.4%,名义GDP增长2.7%。经济上行赶顶的同时,信用已经处于回落的初期。预计2021年底社融增速回落到11.2%附近,与名义增速水平基本相当,宏观杠杆率保持基本稳定。

2020年4季度国内经济呈现出全面复苏和短暂超越潜在水平的状态。海外大规模政策刺激推动需求复苏,疫情反复导致供给不足,出口增速录得2013年1季度以来的最高水平;“三道红线”加快房企开工周转,10-11月(前冬)气温偏高有利施工,建筑业保持较高施工强度;企业盈利改善,产能利用率提升至高位,制造投资进一步温和复苏;居民失业率下降,可支配收入改善,可选消费和服务业延续复苏趋势。在上述因素的合力之下,2020年4季度经济可能短暂升至潜在增长之上,预计实际GDP同比增长6.6%,名义GDP同比增长6.1%;2020年全年实际GDP增长2.4%,名义GDP增长2.7%。

经济上行赶顶的同时,信用已经处于回落的初期。早在20年7月,社融口径的信贷增速就已经见顶,这是流动性环境向中性回归、超储率持续低位的结果。21年针对影子银行的监管力度大概率加强,表外融资尤其是信托的压降规模不减,同时广义财政赤字规模可能较20年缩减1.5万亿左右。从社融增速看,信用已经处于回落期,20年10月见顶(13.7%)、11月开始回落(13.6%)、12月较大回落(13.3%),预计2021年底社融增速回落到11.2%附近,与名义增速水平基本相当,宏观杠杆率保持基本稳定。

12月国内实体经济数据继续表现出高位特征,环比开始有赶顶的征兆,具体而言:

1. 工业生产:同环比稍有回落,但较高强度短期仍将维持

从我们跟踪的几个主要行业来看,12月唐山钢厂产能利用率、焦化厂焦炉生产率、汽车轮胎半钢胎开工率回落,PTA开工率上升,模型结果显示工业生产强度稍有回落。

相应的,12月PMI生产指数录得54.2,环比11月回落0.5,去年同期是环比升高0.6,这意味着工增同比可能回落,生产强度的环比转弱和同比基数上升都有贡献。预计12月工业增加值同比增长6.5%(前值7.0%)。

另外,虽然生产指数环比走弱,PMI新订单和新出口订单指数还在相对高位,因此在手订单指数环比升高0.4,好于去年同期。因此可以预期当前较高的工业生产强度还将维持一段时间。

2. 固定资产投资:建筑业强度环比回落,制造业延续温和复苏

12月螺纹钢产量回落,库存去化好于季节性,表观消费量环比明显回落,同比去年基本持平,建筑业施工进入淡季、强度回落,但仍然偏强。热轧卷板产量微升,库存去化符合季节性,表观消费量环比微升、同比回落,需求相对一般。

11月当月制造业投资同比大幅增长12%,较10月的3.4%明显提升,复苏力度较强。结构上看,高技术制造业单月增速高达36%,展现了行业成长期旺盛的资本开支需求;传统制造业单月增速也回升至5.6%,与近期行业盈利改善、产能利用率回升以及融资环境仍然相对友好有关。这些有利因素短期还在延续,制造业投资有望保持复苏态势。预计2020年制造业投资同比增速-2.9%,其中高基数下12月单月同比增速回落至2%(前值12%)。

11月当月全口径基建投资增速从10月的7.2%回落至5.7%,主要与基数抬升有关,受益于北方气温偏暖,基建项目实际施工强度较高,淡季不淡。进入12月,北方正式入冬后气温回归至正常-偏低水平,螺纹钢表观消费量明显回落,建筑业施工进入淡季。预计2020年全口径基建投资同比增长3.7%(前值3.3%),其中12月当月同比增速7.6%(前值5.7%)。

11月当月房地产开发投资同比增长10.9%,其中建安投资增速与10月持平,土地购置费增速有所回落。“三道红线”压力下房企持续推动去库存和高周转,项目施工强度较高,但12月气温较低可能对施工进度有负面影响。预计2020年房地产开发投资同比增长6.9%(前值6.8%),其中12月当月同比增速8.7%(前值10.9%)。

综上,预计2020年固定资产投资同比增长3.0%(前值2.6%),其中12月当月同比增速6.1%(前值9.6%)。

3. 房地产市场:销售面积保持高增,房价涨幅整体回落

12月30大中城市商品房成交面积同比增长9.7%,较10月和11月小幅回升。根据克而瑞数据,12月百强房企操盘口径销售金额同比增长20.6%,较11月的21.4%小幅回落,自20年9月以来持续回落。据此估计,12月当月全国商品房销售面积增速可能继续保持在11%-12%附近,对应2020年全国商品房销售面积同比增长2.6%-2.7%(前值1.3%),但房价涨幅回落可能令单月销售金额增速小幅回落。

随着三道红线和货币转紧,10-11月新开工面积增速重新转正,这是去库存和保持一定供给强度的结果,预计12月延续;10-11月建安投资高增,这是高周转和加速竣工结算的结果,预计12月延续但逐渐转弱;土地溢价率中枢震荡回落,这是房企减少拿地、去库存的结果,预计也将延续。

4. 消费:汽车销售小幅回落,可选消费温和复苏

根据乘联会数据,12月乘用车零售销量同比增长6.6%,稍低于11月的8.0%;根据中汽协数据,12月汽车销量预估同比增长5.7%,同样较11月小幅回落,其中乘用车同比增长7.2%,低于11月的9.7%。中汽协是批发数据,12月乘用车零售和批发增速均有小幅回落,商用车批发增速可作为零售情况的参考,增速较11月大幅回落。总体来看,预计12月汽车零售消费增速稍有回落。

12月国际油价环比涨幅较大,同比降幅明显收窄,国内成品油价格也按机制上调,预计12月石油及制品类消费增速回升。入冬之后国内疫情呈现散发态势,预计餐饮消费延续低斜率复苏,关注新年以来的疫情抬头对年初餐饮消费的冲击。

当前剔除汽车后的限额以上消费增速已经回归疫情之前的水平,但整体消费增速仍然较疫情前明显偏低,一方面与疫情对不同收入群体的消费能力和消费倾向冲击程度不同有关,另一方面与不同规模企业的供给能力恢复差异有关。因此,疫情冲击下的消费复苏将是一个漫长且温和的过程,疫情本身也对零售业进行了一次供给侧改革。预计12月当月社零同比增长5.6%(前值5.0%),2020年全年社零同比增长-3.8%。

风险提示

疫苗接种进度/效果超预期/不及预期;国内疫情形势超预期

报告来源:天风证券股份有限公司

报告发布时间:2021年1月15日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。