下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国信证券

评级:超配

投资建议:维持“超配”评级,紧握优质赛道龙头

进入 2021 年,消费行业整体复苏趋势明朗,其中 Q1 可选消费板块有望在去年疫情影响的低基数下实现快速修复,而龙头企业在前期积累的规模优势下通过渠道转型和产品升级,在疫情期间进一步打磨了自身的经营韧性,有望领先行业复苏进程,并具备更高的发展确定性。

具体来看:

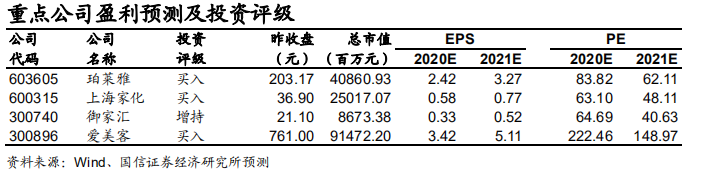

1)美妆板块方面,行业依旧维持极高景气度。其中产品升级表现优异并持续深耕全渠道布局的国货品牌有望实现基本面加速成长,且预计将直接受益于监管强化趋势下带来的竞争环境相对优化,重点推荐珀莱雅、上海家化、御家汇等;2)医美板块方面,中长期看,随着消费者教育逐步深化、人均收入水平提升及供给端支撑强化,医美消费渗透率提升趋势较为确定,重点推荐关注爱美客、华熙生物等;3)可选消费方面,有望在 Q1 呈现加速复苏之势,这一过程中龙头公司在前期供应链和渠道深耕基础上,通过积极数字化转型迎来发展新机遇,并受益行业出清后集中度提升趋势,重点推荐关注黄金珠宝龙头周大生、老凤祥,以及百货龙头王府井、天虹股份等。

化妆品行业监管加码,关注国货品牌发展机遇

首先,《化妆品监督管理条例》自 2021 年 1 月 1 日起正式施行,注册备案、功效宣传等配套文件也已陆续公开征求意见,具体内容反映出化妆品行业的整体监管趋严以产品安全性和营销宣传的公平公正为主要方向;同时政府部门也加大了对于美妆走私等非法渠道的关注和处罚。对此,我们认为,营销宣传乱象和以水货流通一定程度上过去几年挤压传统国货品牌的主要搅局因素,而随着监管强化,国货龙头一定程度上将是这一监管风暴下的直接受益方,本身不少品牌也是本轮监管规则制定的参与方和推动方,监管的强化也将为他们提供更加友好的发展环境。

行业数据及行情综述:社零稳增长,化妆品/黄金珠宝增速创新高

2020 年 11 月社零总额同比+5.0%,增速环比 10 月+0.7pct,实现稳步提升,其中化妆品 11 月增速高达 32.3%,增速环比+14pct,增速创下近10 年新高;黄金珠宝 11 月增速 24.8%,增速环比+8.1pct,增速同样创下近年来的新高。板块行情方面,2020 年 12 月 SW 商业贸易指数下跌7.79%,跑输大盘 12.85pct,整体表现较弱。

风险提示:

疫情形势恶化影响行业基本面;企业展店扩张不及预期。