下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国信证券

评级:买入

事项:

2020 年 12 月 31 日,雾芯科技(悦刻)向美国证监会递交招股说明书,其 2018、2019 和 2020 年前三季度收入分别为1.33、15.49、22.01 亿元。截至 2020 年 9 月 30 日,公司拥有超过 5000 家线下专卖店和 10 万+的分销网点,覆盖全国250 多个城市。

国信轻工观点:

悦刻此次在美上市将进一步巩固并提升其品牌形象,同时为其新品研发迭代、线下门店扩张注入充足资金。雾化电子烟的产品认知度和渗透率有望在以悦刻为代表的头部品牌提速扩张的带领下持续提升,进而拉动中游代工需求。作为全球最大的电子烟代工龙头和悦刻的代工厂商,思摩尔国际的中长期业绩的确定性和成长性将受益于行业发展。

评论:

上市以来回顾:疫情阴霾散去,线下市场迎来爆发,业绩和关注度共同推动股价向好

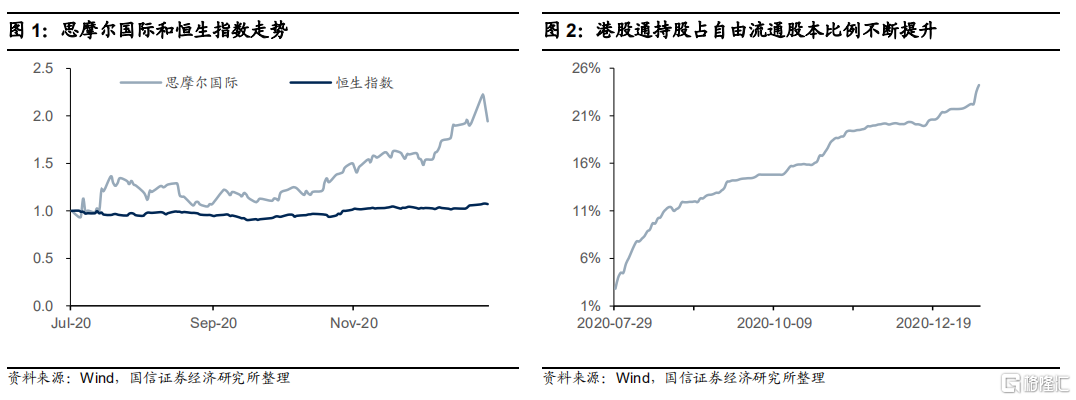

1)上市早期受疫情影响,股价阶段性下挫,纳入港股通后内资持续买入。由于基数效应和疫情对国内外电子烟销售的影响,公司 2020 上半年有效产能和收入利润增速未能延续此前三位数的高增长。在短期业绩增速下滑,PMTA 审核存在不确定性等风险因素的影响下思摩尔国际股价自 7 月 28 日高点持续下跌,并在 8-10 月间横盘震荡。7 月 27 日和 8 月 17 日公司分别被纳入深港通和沪港通,此后内资持续买入。截至 2021 年 1 月 12 日,港股通持股占自由流通股股本比例达 24.22%。

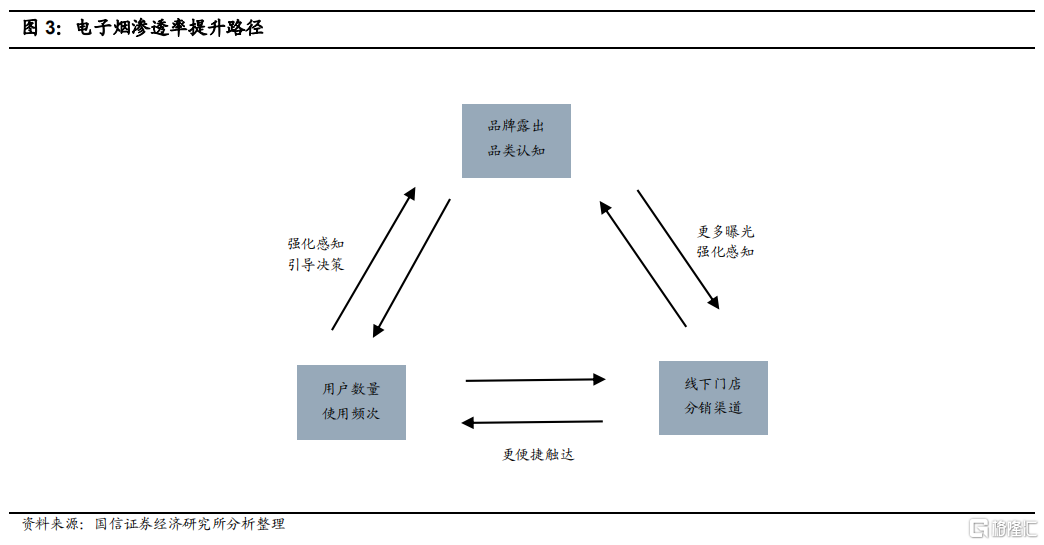

2)各品牌线下开店加速,国内电子烟渗透率有望不断提升。电子烟线上禁售令的实施使得各品牌方只能通过线下渠道扩张。悦刻 2020 年 1 月 11 日在上海开设了全球首家旗舰店,同时启动了新零售“361”计划,计划在 2020-2022 年间 3年时间累计投入 6 亿元开设 1 万家线下门店。其余品牌商如雪加、YOOZ 等也纷纷布局加盟门店和终端零售渠道。但由于上半年疫情影响,线下门店开设进度受阻。线下渠道拓展实际上在三季度才开始加速。

悦刻 2020H1 烟弹累计销售数量 0.63 亿颗,2020 年 Q3 单季度烟弹销售数量 0.62 亿颗,开始显著放量。按悦刻 62.6%市占率,人均月消费 3-4 颗烟弹保守计算,国内电子烟用户约 1000 万人,在 3.2 亿烟民中渗透率约 3%。我们认为,随着电子烟线下门店和用户数量增加,其产品曝光频次的提升将促使更多潜在用户走上“感知-了解-购买决策”的路径,进而推动电子烟在消费者群体中的触及和渗透率加速提升。