下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国盛证券

评级:买入

事件:1月13日,公司发布2020年12月份土地收购及营运数据简报。

全年销售2850亿(+17.5%)超额完成目标,年末租金收入回暖,全年同增5%达130亿。12月公司实现销售面积95.4万方,同比增长6.4%;实现销售金额390.5亿元,同比增长146.7%,环比增长34.9%;销售均价40498.55元/平,同比增长191.5%。2020全年,公司实现销售面积1418.7万平方米,同比增长7.1%;销售金额2850.4亿元,同增17.5%;2020全年销售目标2620亿元,超额完成8.8%;销售均价17471.68元/平方米,同增9.3%。此外,12月投资物业租金收入16.2亿,同增24.7%。全年累计投资物业租金收入约130.4亿元,在今年疫情影响下依然实现同比增长5.0%。

拿地节奏放缓,新增建面同降26.3%,均价同增27.5%至8563元,权益比大幅提升至80%。公司12月新增项目7个,计容建面154.7万方,同比降低52.8%;权益建面101.3万方,同比降低50.6%;权益金额54.3亿元,同比降低44.7%。2020全年累计新增土储计容建面1492.1万方,同比降低26.3%;权益建面1196.3万方,同比降低18.8%;权益金额1024.44亿元,同比增长3.6%。全年权益比80.2%,较去年提升7.4个百分点。全年单位地价8563.44元/平,同比增长27.5%,地货比49.0%,同比提升7.0pct。

新增土储一二线面积占比近75%,区域聚焦长三角、粤港澳和辽中南。公司12月新增项目主要分布城市及计容建面占比为:深圳(30.8%)、烟台(17.1%)、嘉兴(15.1%);一二三线计容建面占比分别为30.8%、37%、32.2%。全年新增土储计容建面一二三线占比分别为15.5%、59%和25.4%。主要分布在长三角(16.2%)、粤港澳(15.8%)和辽中南(13.9%)。

华润万象生活分拆上市,综合开发能力进一步提升。华润万象生活(1209.HK)12月9日于联交所分拆上市,公司2+X战略稳步推进,轻资产输出助力公司巩固多元拿地优势。

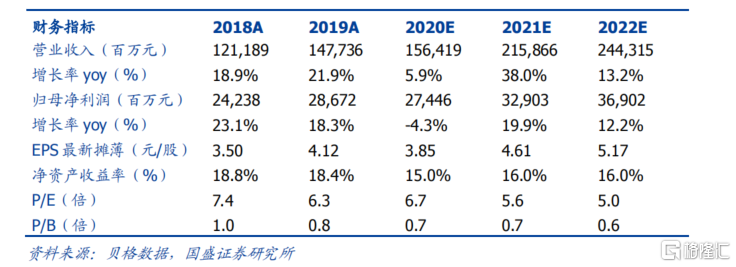

投资建议:我们预测公司20/21/22年收入增速为5.9%/38.0%/13.2%,归母净利润为274/329/369亿元,增速分别为-4.3%/19.9%/12.2%。2020年动态PE为6.7x,维持“买入”评级。

风险提示:一二线城市楼盘限价政策导致利润率降低的风险;疫情反复对公司投资物业影响超预期。