下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国元国际

评级:买入

目标价:9.36 港元

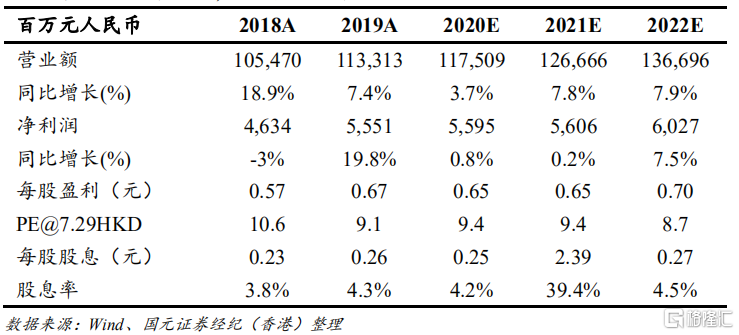

投资要点

向国家管网出售资产增值率超出预期:

公司宣布与国家管网集团订立股权转让协议,拟出售持有的北京管道及大连 LNG 权益,基础交易对价约 408.86 亿元。北京管道公司、大连 LNG公司 2019 年归属昆仑能源的净利润 30.23 亿元,增长 12.6%;2020 年首9 个月归属昆仑能源净利润 19.79 亿元。昆仑能源应占出售资产的净资产账面值为 214.18 亿元,此项交易增值 194.68 亿元,增值率约为 91%,对应 2019 年市净率约为 1.9 倍。

聚焦核心天然气销售业务,迎来价值重估:

公司预计将获得 370 亿元现金,约 50%将用于派发股利;约 40%将用于开拓天然气终端销售业务,做强做大;其余约 10%将用于偿还现有债务及一般营运用途。我们认为,资产出售增值收益超出预期,资产剥离后,公司将聚集核心天然气终端销售业务,集中发展城市燃气、交通领域LNG 利用等业务,该核心业务的增长将带来公司长期价值的重估。

冷冬保供将提升公司 LNG 加工与储运板块盈利:

公司保留了江苏 LNG 和京唐 LNG 接收站。近期受寒潮影响,自2020年 11 月 15 日以来,江苏 LNG 接收站累计接船量 16 船,天然气单日气化外输量持续保持 2500 万立方米以上,单日最大气液外输量达 4000 万立方米;唐山 LNG 接收站于 2020 年 12 月 30 日管道外输量提升 4200万立方米/日,2020 年进入冬供季以来累计接船量达 19 船,平均日装车量达到 240 车,月供应天然气约 1.8 亿立方米,实现翻番增长。

维持买入评级,提高目标价至 9.36 港元:

我们更新公司盈利预测并结合行业内可比公司估值情况,提高公司目标价至 9.36 港元,相当于 2021 年和 2022 年 12 倍和 11 倍 PE,目标价较现价有 28%上升空间,维持买入评级。