下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国元国际

评级:买入

目标价 :7.7 港元

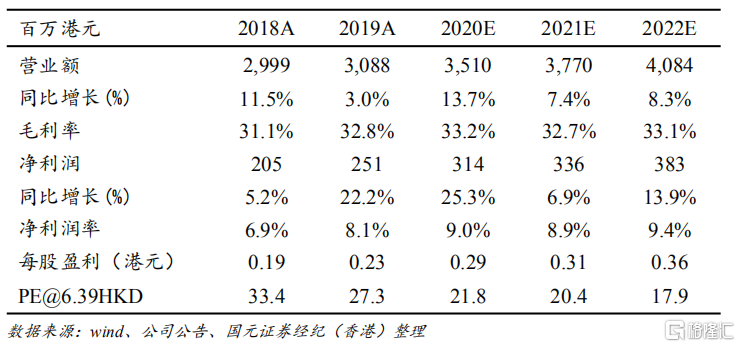

投资要点

疫情再次爆发,香港业务收入保持良好增势: 进入 4Q2020,中国香港疫情再次反复,政府进一步收紧防疫措施,继续提 振方便食品的消费需求,预期四季度,公司于香港地区收入仍可实现双位 数字增长。经营利润方面,由于前三季度公司在广告及促销费用的投入较 少,考虑到既定的费用预算,4Q 公司加大广告及促销投入,导致费用率环 比 3Q 有较大幅度提升,全年来看销售费用率预期维持稳定。

高端方便面好于行业整体,内地可维持双位数增长: 中国内地在疫情得到逐步缓解后,整体方便面市场销售回落,但高端方便 面依旧保持领先于行业的增速,公司专注于高端方便面细分市场,预期 4Q 内地业务收入同比双位数增长态势亦可维持。经营利润方面,3Q 因公司在 华东市场有较多的广告及促销费用投入,导致经营利润同比下滑 15%,4Q 费用投放回归正常水平,经营利润预期同比增速回正。

2021 年需求回归常态化,利润端可能面临压力: 2021 年在疫情不再大规模爆发的预期之下,预计中国地区在持续扩大渠道 网络覆盖下,营收增速将维持 10%以上;香港地区因方便面市场相对成熟, 渗透率和人均消费量已达较高水平,预计营收将保持中低单位数增长。而 利润端,考虑到市场日趋激烈的竞争环境、原材料价格压力、以及利润率 较低的上海合营公司销售规模的扩大,利润端可能面临压力,但有望通过 规模效应的提高、有效的成本管控以及产品结构的优化得到部分缓解。

维持“买入”评级,目标价 7.7 港元: 因 4Q20 香港地区业务收入好于预期,我们上调 2020 年收入预测,同时考 虑到同期高基数及利润端可能面临的压力,我们下调 2021 年盈利预测。预 计 2020-2022 年 EPS 分别为 0.29/0.31/0.36 港元,相应下调目标价至 7.7 港 元,对应 2021 年 24.6 倍 PE。公司自上市至今的平均市盈率为 26.9 倍,当 前估值低于历史平均,公司专注于高端方便面细分市场,尚有较多空白市 场有待开拓,未来仍具发展潜力。维持“买入”评级。