下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:东方证券

评级:买入

目标价:139港元

核心观点

安踏体育发布 20Q4 及全年经营(零售端)表现,从 Q4 来看,安踏/FILA/其他品牌流水分别实现低单/25%-30%/55%-60%正增长,从全年来看,安踏/FILA/其他品牌流水分别实现中单负增长/中双正增长/35%-40%正增长。

安踏主品牌库存和售罄率环比改善,DTC 推进顺利。安踏品牌 Q4 流水同比实现低单正增长,其中安踏大货和儿童流水均为低单位数,但是线下整体流水仍未转正,主要原因为:1)受疫情影响,公司将部分 Q1 订单转移至 Q3 和 Q4 销售;2)零售折扣同比有所增加,约 2-3 个点左右。但是另一方面,库存和售罄率指标均有所好转,Q4 线下库销比略超 5,已完成年初目标,售罄率同比改善约 9 个点。此外,DTC 变革推进顺利,截至 2020 年底已完成82%,预计 2021Q1 将全部完成。

FILA 流水增长环比继续提速。FILA 品牌 Q4 流水同比实现 25-30%增长,相比 Q3 同比 20-25%增长环比提速,拆分来看,FILA 大货/潮牌/儿童分别实现中双/50%+/20%+增长。Q4 线下库销比约为 6+,同样环比改善,此外Q4 的店效水平已高于疫情前的 2019 年同期,以 FILA 大货为例,平均月店效已超过 100 万。Amer Sports 下半年表现符合预期,2020H2 已开始贡献利润,其他品牌中迪桑特和可隆仍然维持高增,Q4 分别实现 80%+和 30-40%的正增长,有望在未来成为公司新的增长动能。

展望 2021 年,在国内外疫情仍有不确定性的背景下,我们继续看好安踏作为行业龙头的增长韧性,预计全年安踏和 FILA 流水将分别实现双位数和20%+的增长。净利率方面,安踏批发业务有望恢复至 2019 年水平,安踏零售业务(DTC)有望维持在低单位数水平。迪桑特、可隆等品牌仍然有快速增长的空间。

财务预测与投资建议

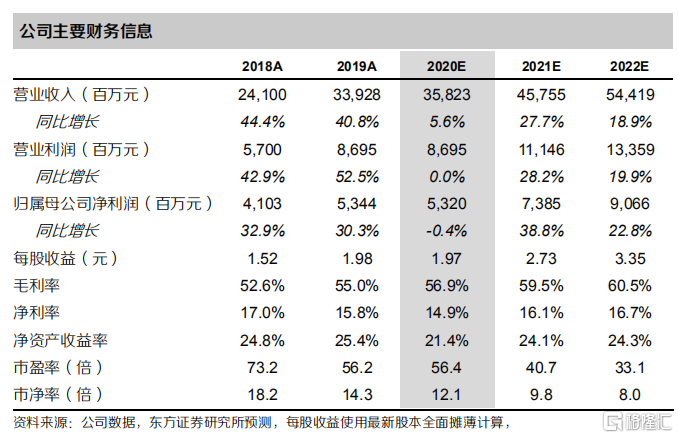

根据四季度运营数据,我们微调公司未来三年的盈利预测,预计公司 2020-2022 年每股收益分别为 1.97 元、2.73 元和 3.35 元(原 1.94、2.77 和 3.46元),参考可比公司估值,给予公司 2021 年 43 倍的 PE,对应目标价 139港币(117.4 人民币),维持“买入”评级。

风险提示:国内外疫情的反复,回收经销商带来的短期业绩波动。