下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

$丰盛机电(hk00331)$

331现价埋伏价值高,投资者以年收5%股息埋伏1年等待卖壳或有意外收获。

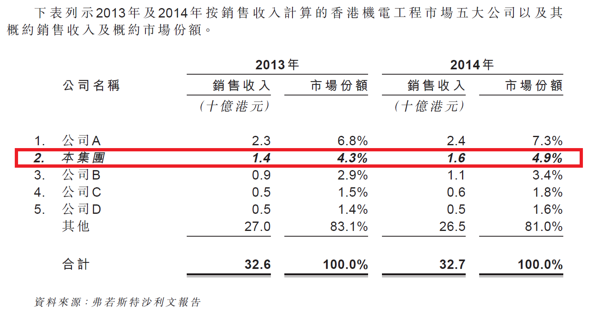

331是香港及澳门第二大机电工程服务供货商,业务包括设计、承建及安装、测试及调试以及运转及维护(i) 空调及机械通风系统;(ii) 消防系统;(iii) 给排水系统;及(iv)电气及超低压系统。

投资亮点

1. 合约已覆盖未来2年收入

截至2015 年11 月16 日,331手头未完成合约总值约55亿港元,以2015年度收入28亿计算,手头未完成合约已覆盖未来2年收入。

2. 往绩期间收入、毛利率及盈利稳定,且稳定增长

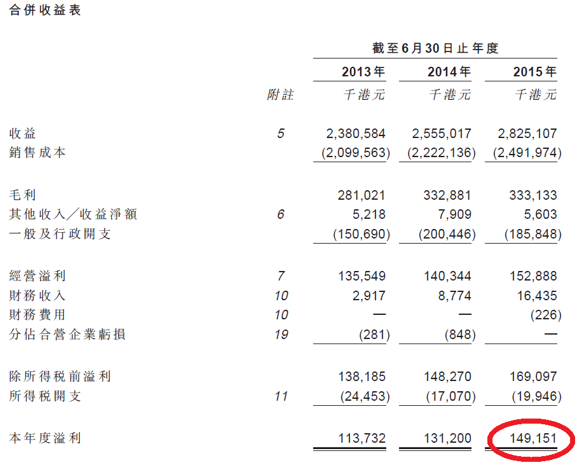

2015年度收入28亿港元,盈利1.5亿港元。

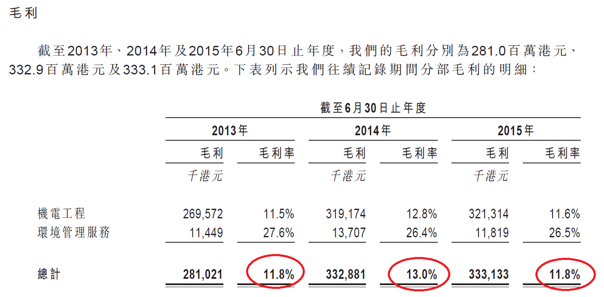

公司毛利率分别为11.8%/13.0%/11.8%,净利率分别为4.8%/5.1%/5.3%。

3. 行业波动小,且充满机遇

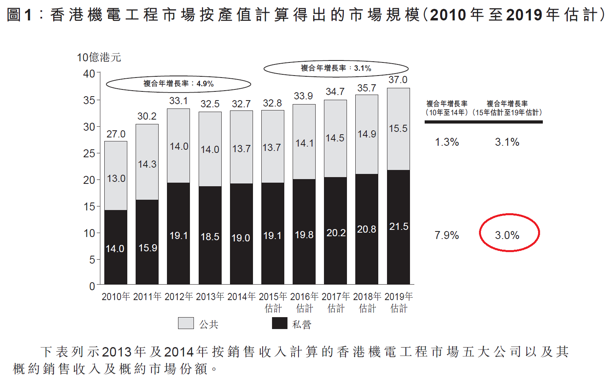

弗若斯特沙利文报告预期香港的私营机电工程行业未来稳定增长,且历史数据显示行业不受经济波动影响。

香港、澳门及中国之机电工程项目具有大量增长机遇。香港政府已采纳一项十年住房供应总量目标,旨在自2015–16 年至2024–25 年期间供应480,000 个私营及公共住宅单位。此外,香港政府已公布多个大型建筑项目之计划,如启德改建计划、西九龙文娱艺术区以及建设及大幅翻新香港公共医院。澳门政府亦已开始包括「新城填海区」填海项目、澳门国际机场发展项目及建设一间新公共医院在内之多个大型基建项目,其将继续提供澳门市场之商机。亦预期澳门若干年前建成之酒店将需要进行大型翻新改造工程,而该等酒店之综合机电维护服务将提供重大商机。

计及市场增长及以上重大商机,预期331每年实现盈利最少1.5亿港元属保守。

4. 市值等于净现金,业务免费赠送

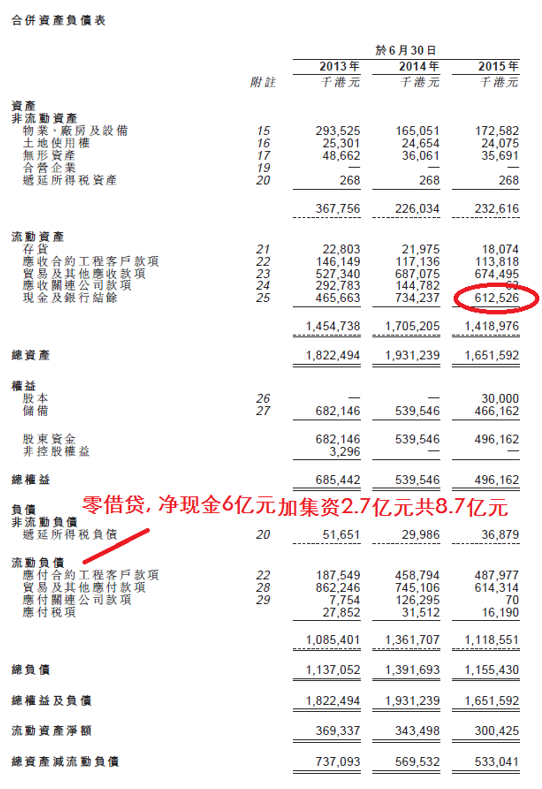

331零借贷, 账上净现金6亿元加集资2.7亿元共8.7亿元,市值9亿里差不多全是现金,投资331是买现金,业务免费赠送。

5. 派息慷概吸引机构持股

股息政策为上市后向股东分派不少于每个财政年度净利润的30%,账目真实性高,吸引机构持股,机构持股比例高则等同于基金做庄,各机构中线逐步建仓带动股价长升长有。保守假设2016年度盈利等于2015年度的1.5亿港元,相对现价市值9亿元,年息率5%,估值低估且防守力高。

6. 保荐人的造壳往绩

331 保荐人铠盛资本曾保荐创业集团控股(2221)及MEGA EXPO (1360) 。

2221 及1360的共通点为两者皆于上市后一年左右卖壳并大升,其中2221 比招股价最多升306%,1360比招股价最多升433%。

331现价埋伏价值高,投资者以年收5%股息埋伏1年等待卖壳或有意外收获。

7. 上市前投资者的成本

郑家纯博士及执行董事李国邦先生于2015 年6 月23 日以每股约1.68 港元投资331,郑家纯支付1.8亿元不足为奇,令人好奇的是,只是打份工的执行董事李国邦竟愿意支付1000万元? 李国邦先生为丰盛创建控股有限公司财务总裁,对公司估值应相当清楚,投资1000万会否是为日后卖壳先行埋伏? 331现价$2 只比上市前投资者成本高出20%,现价买入比以招股价$2.75元认购便宜得多了,且非常接近内幕人士的成本,亏损风险相对已大幅降低。

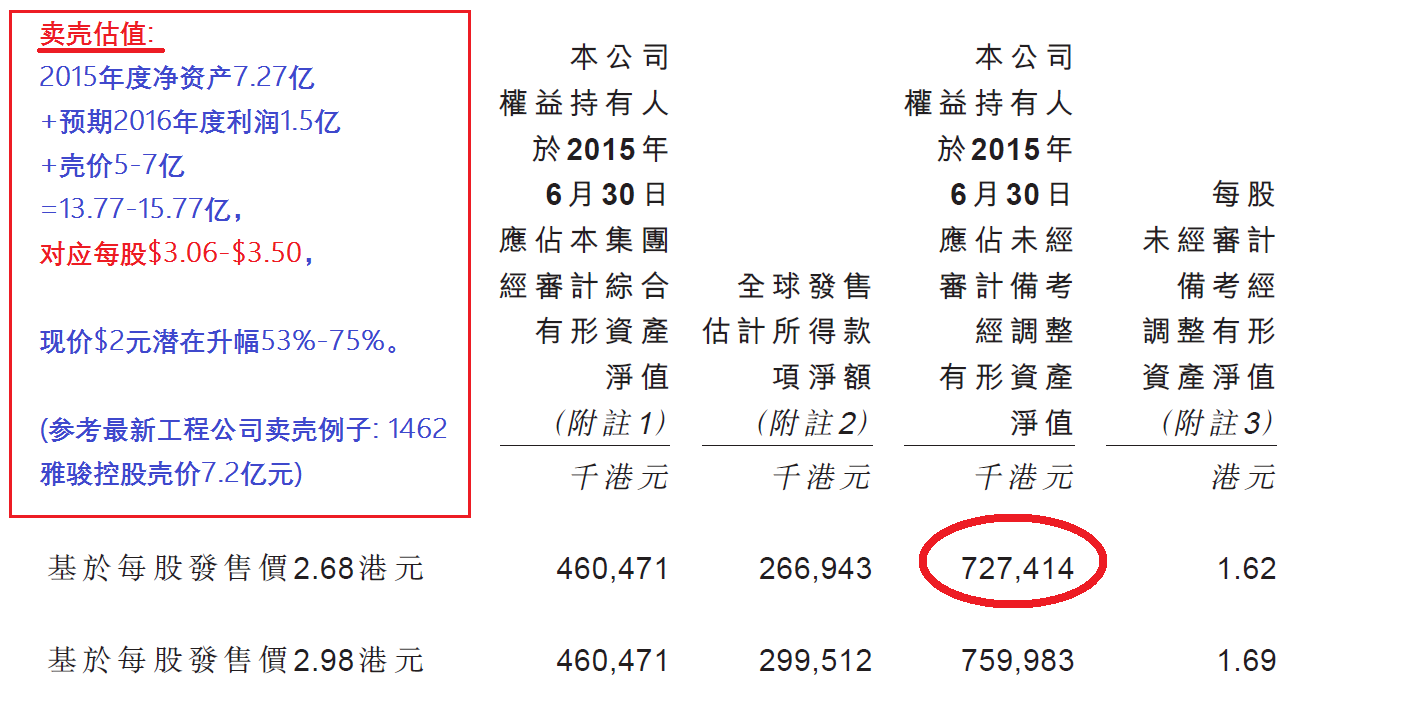

8. 卖壳估值

2015年度净资产7.27亿+预期2016年度利润1.5亿+壳价5-7亿=13.77-15.77亿,对应每股$3.06-$3.50,现价$2元潜在升幅53%-75%。

(参考最新工程公司卖壳例子: 1462雅骏控股壳价7.2亿元)

9. 市盈率估值

以2015年度利润1.5亿计算,现价2元的331市值9亿,市盈率只有6倍,且集资后净现多达8.7亿元,公司表示约8740万会用作收购超低压系统工程安装的公司,5100万元用作收购先进照明解决方案产品、废水处理中的微藻生物技术及网络楼宇能源管理系统供货商,收购会为331提供额外的盈利增长引擎,未来年度市盈率预期低于6倍,市盈率估值非常便宜。

10. 新股市场的价值捍卫战

港股市场新股认购是很难玩的游戏,认购人多就派货,认购人少就围票大炒。虽然新股短线主要看供求,但港股高度市场化,基本因素好的股票,中线其股价必然能反映定应有的价值。近期最好的例子是$维珍妮(hk02199)$。

2199招股当时只有900多人认购,散户认购中签率100%,当中没财力补仓的孖展认购客户于上市当日被强行平仓。笔者曾经指出2199 估值便宜, 并把目标价定10.8元 (比招股价5.6元看升93%)。(http://www.gelonghui.com/p/41967.html) 对此,当时满城尽是怀疑,后来2199 升至13元。2199,笔者与战友们一起打胜一场价值捍卫战,2199的大升证明了港股市场上具成长性且估值便宜的企业最终会受到资金的追捧,快速体现应有价值。

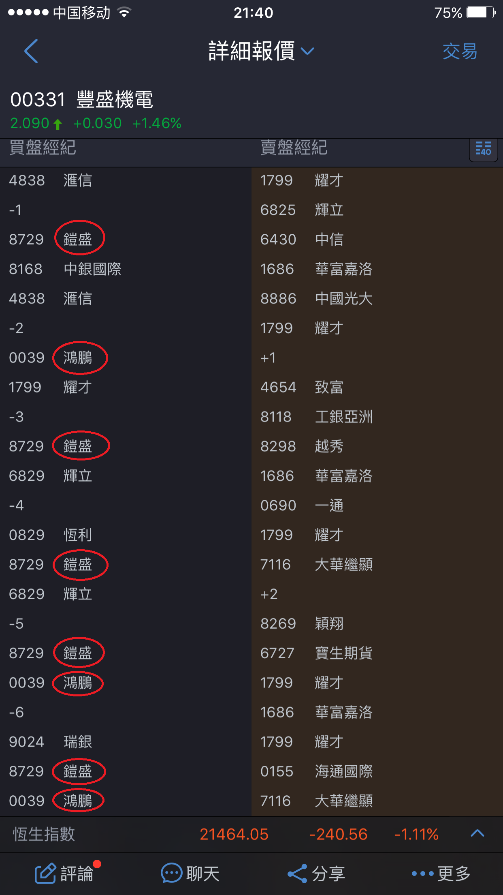

11. 保荐人/庄家接货

根据331招股分配结果,国际发售无超额分配及超额配股权将不获行使。国际配售没有超额分配,即是说绿鞋机制没有启动,稳定价格经办人及包销商没有护盘的筹码,没有任何责任维护价格。可是,联席全球协调人、联席账簿管理人及联席牵头经办人铠盛资本及鸿鹏资本却在331上市后不断挂出买单收集(如图),为什么它们在买入呢?

熟悉新股资本运作的业内人士指出,出现此种情况或是庄家故意于新股上市时做低股价,迫短线投机资金止损沽货,然后低价吸筹再拉升,与当年$恒发洋参(hk00911)$上市的情况近似。以庄家吸筹成本$2元以上,331日后不难重上招股价$2.75元,此价格只代表庄家赚取30%回报,不是不合理。保荐人于上市后挂买单收集的情况同样出现在早前上市的2199上,上市保荐人摩根士丹利于2199上市首两日全天在接货均价近$6.5,2199后来升至$13元。

12. 合理值2016年PE 10倍, 值3.33元

笔者相信,331收入增长透明度高、盈利质素高、派息慷慨、且为龙头企业,短线资金沽售的同时筹码正转到庄家及基金/机构投资者的手上,中线投资看合理值2016年PE 10倍,对应3.33元,短线股价不难重上招股价$2.75元,对应市盈率8倍,仍未计及331持净现金8.7亿进行收购的潜在盈利贡献。