下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:开源证券

评级:买入

内接外拓,规模成长,增值业务蒸蒸日上,首次覆盖给予“买入”评级

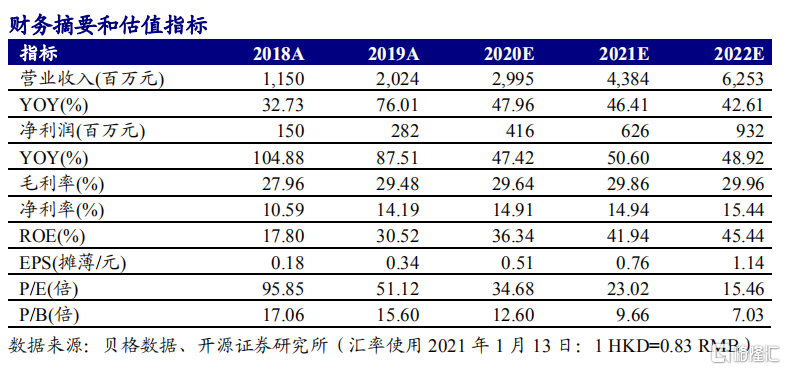

新城悦服务背靠新城控股,竣工交付高峰期来临,成长性佳,规模效应明显;同时优质物管品牌持续赋能增值服务,未来增长空间可观。此外,公司具备完善的激励机制,持续加深管理层与公司利益的一致性。我们预计公司 2020-2022 年归母净利润 4.16、6.26、9.32 亿元,同比增长 47%、51%、49%,对应 EPS 为 0.51、0.76、1.14 元,当前股价对应 PE 为 34.7、23.0、15.5 倍。首次覆盖给予“买入”评级。

物管服务:盈利能力持续提升,多引擎助推面积增长

(1)成本管控逐步改善,受益于规模效应,公司期间费用率不断下降,带动盈利能力提升,2020H1 物业服务毛利率达 32%,较 2016 年提升 10.6 个百分点。(2) 合管比持续高位,有效保障未来业绩成长。截至 2020H1 公司合约面积超 1.67亿平米,在管面积 7122 万平米,合约/在管居于主流物管公司首位,未来业绩释放有充分保障。(3)多引擎助推面积增长,关联公司新城控股销售规模 TOP10,同时第三方外拓逐步发力,占比稳步提升,从 2016 年的 24%持续提升至 2020H1的 35%。

增值服务多元化发展,加快放量

(1)开发商增值服务,收入主要由新城系项目提供,新城控股迎来竣工高峰期,未来交付项目增长迅猛,开发商增值服务增长可观。(2)社区增值服务,新橙居等五项业务多元化发展,盈利能力优秀,2019 年社区增值服务毛利率 64.3%,为公司各项业务最高。(3)智慧园区服务,2020H1 实现营收 2.08 亿元,同比增长113%,2015-2019 年年复合增长率 121%,有望成为公司新利润增长点。

专业管理团队搭配完善激励机制

公司拥有内部培养、经验丰富的管理团队,并且建立了完善的激励机制,先后三次授出购股权或奖励股份,实现了公司利益与管理层利益的深度绑定。

风险提示:行业销售规模波动加大,外拓业务不及预期,人工成本上行压力。