下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:赵伟团队

来源:赵伟宏观探索

报告要点

12月出口小幅回落;消费品出口普遍下滑,中间品及资本品出口加速增长

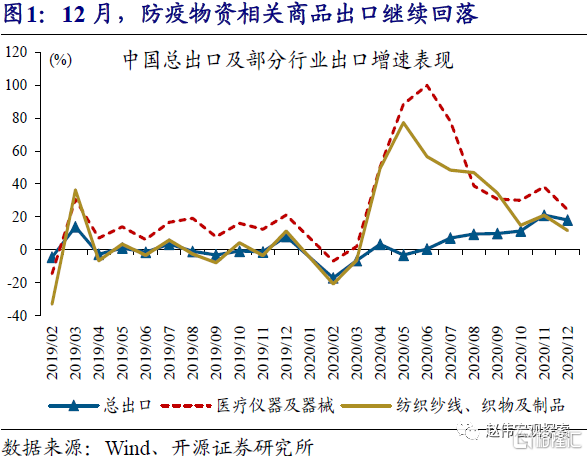

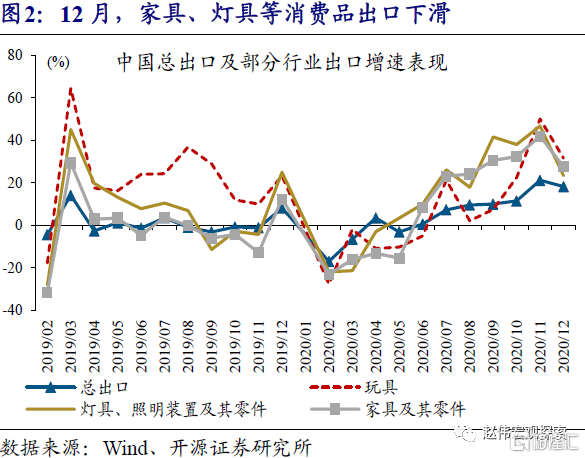

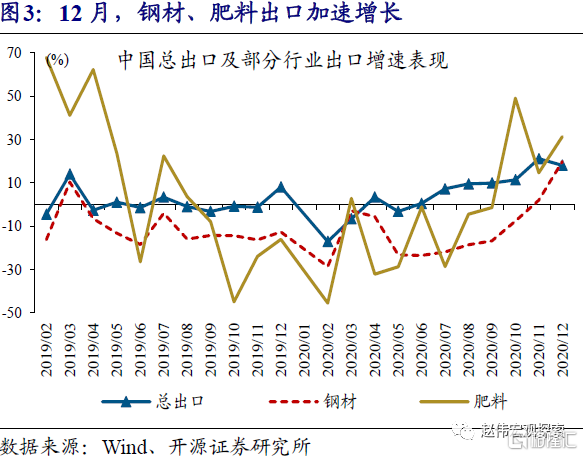

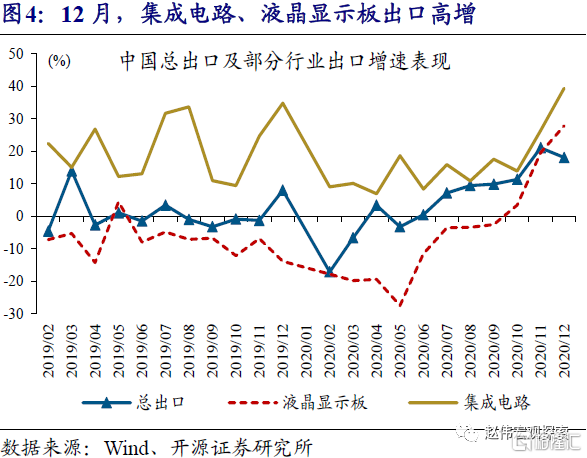

12月出口小幅回落;出口结构大幅分化,消费品出口普遍下滑,中间品及资本品出口加速增长。12月出口同比增长18.1%,不及上月21.1%、好于预期15%。主要出口商品中,除了防疫物资相关商品出口继续回落外,前期表现强势的玩具、家具、服装等消费品出口全面下滑。不同于消费品,以集成电路、钢材为首的资本品或中间品出口加速增长;其中,集成电路出口增长39.4%,创近2年新高。

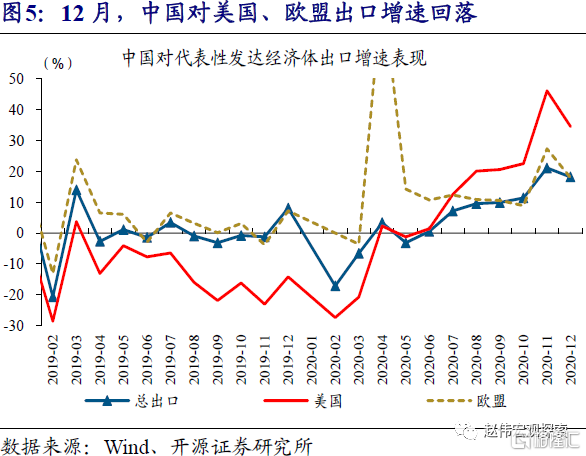

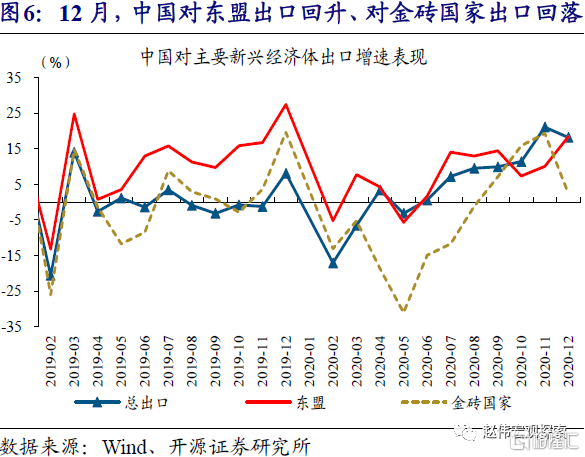

国别视角来看,12月仅对东盟出口有所改善,对美国、欧盟及其他新兴经济体出口普遍回落。12月,中国对美国、欧盟出口增速分别由46.1%、8.6%回落至34.5%、4.3%,未能延续此前连续4个月的改善态势。对新兴市场出口方面,中国对东盟出口增速由10%抬升至18.4%,但对非洲、拉美出口增速分别由20.3%、29.3%降至4.4%、4.6%。其中,中国对金砖四国出口增速由19.3%大降至2.4%。

出口结构分化背后,是美欧圣诞需求消退及复产推进;未来重点关注复产逻辑

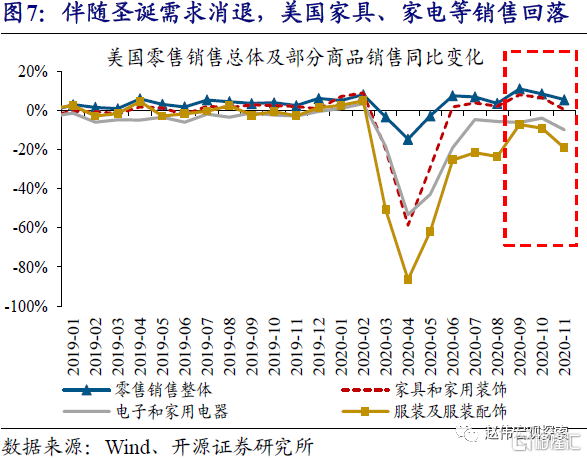

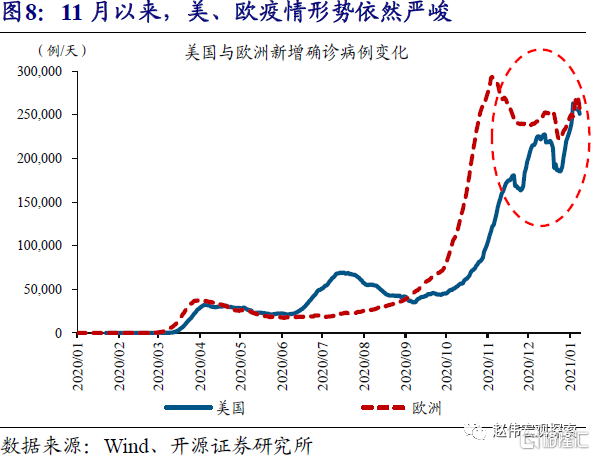

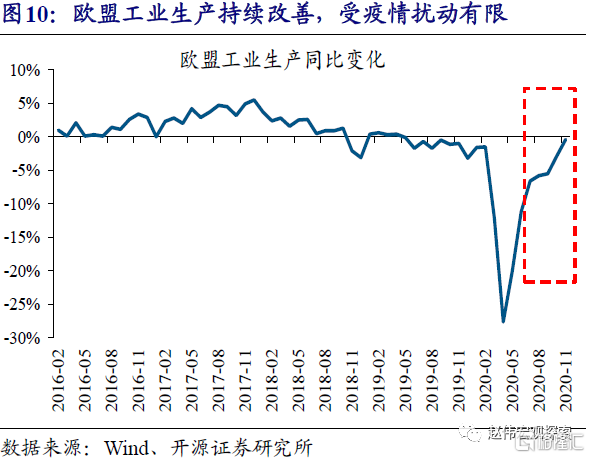

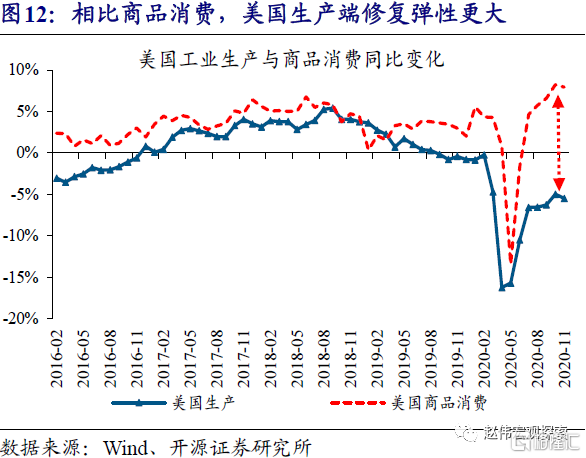

12月出口结构分化背后,与美欧圣诞需求消退及有序复产下、生产加速修复有关。一方面,从美国零售销售最新表现来看,随着大部分家庭完成圣诞购物需求,家具、家电、服装、玩具等前期热卖商品的销售纷纷下滑。同时,虽然疫情反弹,但凭借着应对疫情的能力持续提升,美、欧复产有序推进。10月以来的经济数据显示,美、欧工业生产加速改善,对中国中间品及资本品进口较前期明显增加。

未来一段时间,出口链的支撑将由“替代效应”驱动,过渡至“需求效应”支持;重点关注服务于美欧生产修复的出口贸易行为。美国等主要经济体的库存回补,以及疫苗的大规模推广,将推动全球经济加快修复。伴随疫情压制缓解、其他经济体生产逐渐恢复,中国出口的支撑或过渡至“需求效应”。考虑到美欧等生产端修复的弹性较大,未来重点关注中国服务于美欧生产活动的出口贸易行为等。

多数大宗原料进口增速持续回落,或反映国内生产端的修复节奏正在边际放缓

12月进口增速抬升,主要大宗原料进口持续放缓,农产品、汽车底盘等进口改善。12月进口同比增长6.5%,好于前值4.5%及预期5.7%。主要进口商品中,铁矿砂进口增速继续下滑,原油进口萎缩加剧。同时,农产品进口增速小幅反弹,汽车及汽车底盘进口由-6.4%大增至56.3%。考虑到铁矿砂等大宗品进口主要反映国内生产需求,进口增速的持续回落或反映国内生产修复的节奏正边际放缓。

重申观点:未来一段时间,美国等主要经济体库存回补,以及疫苗的大规模推广,有望带动全球经济加快修复。伴随疫情“错位”影响的消退,中国出口链的核心支撑,将由订单“替代效应”的驱动过渡至“需求效应”的支持。考虑到美欧等生产端修复的弹性较大,重点关注服务于美欧生产活动出口贸易行为等。

风险提示:疫苗效果不及预期。

报告正文

出口表现:消费品出口回落,资本品及中间品出口加速改善

12月出口增速小幅回落;主要商品的出口表现大幅分化,家具、灯具等消费品出口下滑,钢材、集成电路等资本品或中间品出口加速改善。12月出口同比增长18.1%,不及上月21.1%、好于预期15%。主要出口商品中,除了医疗仪器、纺织纱线等防疫物资相关商品出口继续回落外,前期表现强势的玩具、家具、灯具、服装等消费品出口全面下滑。与消费品表现相反,以集成电路、液晶显示板、钢材为首的资本品或中间品出口加速改善。数据显示,12月集成电路、液晶显示板出口同比分别增长39.4%、27.8%,均刷新2019年以来高位;钢材同比增长19.7%,远超前值2.1%。

国别视角来看,对美国、欧盟出口下滑,是中国12月出口回落的主因。12月,中国对美国、欧盟出口增速分别由46.1%、8.6%回落至34.5%、4.3%,未能延续此前连续4个月的改善态势。对新兴市场出口方面,中国对东盟出口增速由10%抬升至18.4%,但对非洲、拉美出口增速分别由20.3%、29.3%降至4.4%、4.6%。其中,中国对金砖四国出口增速由19.3%大幅下滑至2.4%。

出口结构分化背后:美欧圣诞需求消退、生产加速修复

中国12月消费品出口回落、中间品及资本品出口抬升,或与美欧圣诞需求消退及生产加速修复等有关。中国消费品出口回落,或与美、欧圣诞需求消退有关。从美国零售销售最新表现来看,随着大部分家庭完成圣诞购物需求,家具、电子及家用电器、服装及服装配饰等前期“热卖”商品的销售均有所回落。与之对应的是,美、欧有序复产,带动了中国资本品或中间品出口的加速改善。虽然疫情再度反弹,但凭借着应对疫情的能力持续提升,美、欧复工复产有序推进,工业生产加速修复。

未来一段时间,重点关注服务于美欧生产修复的出口活动

未来一段时间,出口链的支撑将由“替代效应”驱动,过渡至“需求效应”支持;服务于美欧生产活动的出口贸易行为等,值得重点关注。美国等主要经济体库存周期的重启,以及疫苗的大规模推广,将带动全球经济加快修复。需求扩张下,随着疫情压制逐渐消退、美欧以及其他生产型经济体生产加快修复,中国出口的支撑或将由前期的“替代效应”过渡至“需求效应”。考虑到美欧等生产端的修复弹性较大,以及生产需求对应的中国部分中上游行业出口的“替代效应”已基本消失,未来重点关注中国这些服务于美欧生产活动的行业出口表现。

风险提示:疫苗效果不及预期。