下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:兴业证券

评级:买入

目标价:514.61 港元

投资要点

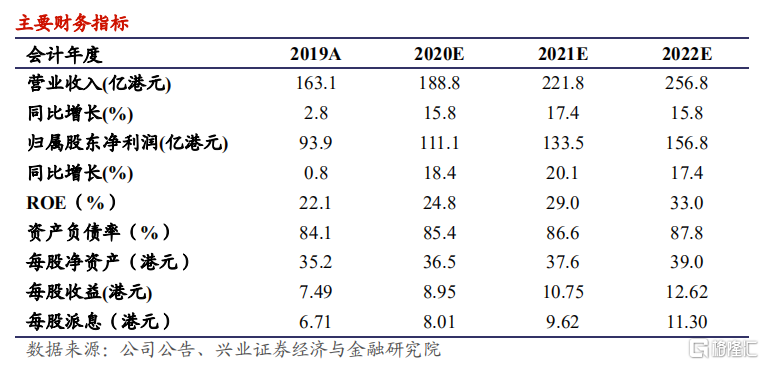

我们的观点:受益于中概股回归和新经济公司持续赴港上市,港股 IPO 保持高增长且结构不断优化,底层资产的优化、互联互通不段、叠加市场震荡走强,大幅提振交易活跃度,推动港交所交易及清结算相关收入大幅提升,同时投资收益随市场回暖有所回升,我们预计 2020-2022 年港交所净利润增速为 18.4%、20.1%和 17.4%。我们维持公司"买入"评级,升目标价至 514.61 港元,对应 2021 和 2022 年 PE 水平分别为 48 和41 倍,对应 PB 分别为 13.7 和 13.2 倍。公司目标价较现价有约 14.3%的升幅,建议投资者关注。

港股市场全年 IPO 保持高增长,结构不断优化。港股市场全年 IPO 144 家,募资额达 3975 亿港元,同比在去年高基数基础上实现 27%增长,主要受益于中概股回归二次上市(募资占比达 33%)和新经济赴港一次上市。按募资结构来看,新经济占比不断提升,TMT 和生物医药合计占比接近 55%,较 2016 年占比 15%的水平已经实现质的飞跃。随着美国对中概股采取越来越严格的监管,港交所发行制度持续改革,预计将继 续吸引新经济中资企业到港股市场一次或二次上市,港交所上市资产持续优化。

港股市场交投活跃度大幅提升。2020 年全年,港股交投活跃度创历史新高,港交所股票日均成交额为 1043 亿港元,同比大幅提振 63.5%。恒生指数于 2020 年 12 月 31 日报收 27231.13 点,较 2019 年底下跌 3%,相较于疫情最底部,回升了约 19%。

沪深港通 2020 年再创新高,2021 年持续扩容。2020 年,北上资金总成交额同比增长116%,南下同比增长 122%。港股通成交金额占港股总成交金额比重逐年升高,2020达到 10.6%,同比提升 2.7 个百分点,中国内地资金持续影响港股生态。

股票类衍生品交易活跃度提升。2020 年全年,港交所期货及期权日均成交 113 万张,同比小幅增长 6%,但股票相关产品实现较大幅度增长,股票期权日均成交量同比增长 19%达 52.6 万张,股票期货日均成交 4585 张,同比增长 23%。2019 年以来港交所持续加码衍生品业务发展,2020 年与 MSCI 合作推出新兴市场指数相关产品,A 股指数期货产品也有望在 2021 年落地,预计未来 2-3 年,衍生品会成长为港交所另一大主要增长驱动因素。

风险提示:市场交投活跃度持续提升不及预期;沪港股通交易增长不及预期;中概股回归及新经济公司赴港 IPO 不及预期。