下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:张启尧,程鲁尧

来源:尧望后势

原文详见于2019年9月21日报告。如今龙头溢价、A股估值体系与美股接轨等已被广泛认知,但前年撰写此报告之时市场对此认知廖廖。当时我们便提出:在机构化、国际化的大背景下,A股估值体系将逐渐将逐渐与国际接轨、与历史脱轨,优质龙头将从折价走向溢价,A股的价值重估之路刚刚开始。站在当下回头看,当时的一系列判断,正在逐步兑现。

报告正文

前言:从估值模型出发

估值的本质是如何确定资产的合理价格,通过估值指标来判断资产是否被高估或者低估。常用的估值方法有绝对估值法(DDM、FCFF等)和相对估值法(PE、PB、PS、EV/EBITDA等),因此相对估值法和绝对估值法是相通的,最终都要反映公司的内在价值。常用的估值指标主要是 PE 和 PB。

从绝对估值法的 DDM 估值模型出发,推导估值指标 PE 和 PB 的公式:

根据P=D1/(r-g)=EPS*d*(1+g)/(r-g)=BPS*ROE*d*(1+g)/(r-g) 和 g=ROE*(1-d),

因此PE= d*(1+g)/(r-g),

PB=ROE*d*(1+g)/(r-g) = ROE*d*(1+ ROE*(1-d))/(r- ROE*(1-d)),

即:PE 是由分红率 d、增长率 g、折现率 r 决定,PB 由预期 ROE、分红率 d、增长率 g、折现率 r 决定。同时根据 PB=PE*ROE,PB 和 ROE 的回归线的斜率即为 PE。

因此,根据估值模型,在折现率 r 和分红率 d 一定的前提下,PE 和 PB 最终来源于公司的盈利能力 ROE。如何根据盈利水平确定合理估值?海外市场估值体系如何?A 股又如何?为何白马龙头接连突破历史上限?未来 A 股估值体系将经历怎样的变化?

本文作为【新策论】第二篇,同为开篇报告《全球股市定价体系变迁史:从PE到 EPS》的姊妹篇,将对上述问题进行探讨。

一、成熟市场估值体系什么样?

1.1 美股估值体系:估值与盈利高度匹配,优势行业与龙头溢价

1.1.1 整体上,美股 PB 与 ROE 匹配程度较高

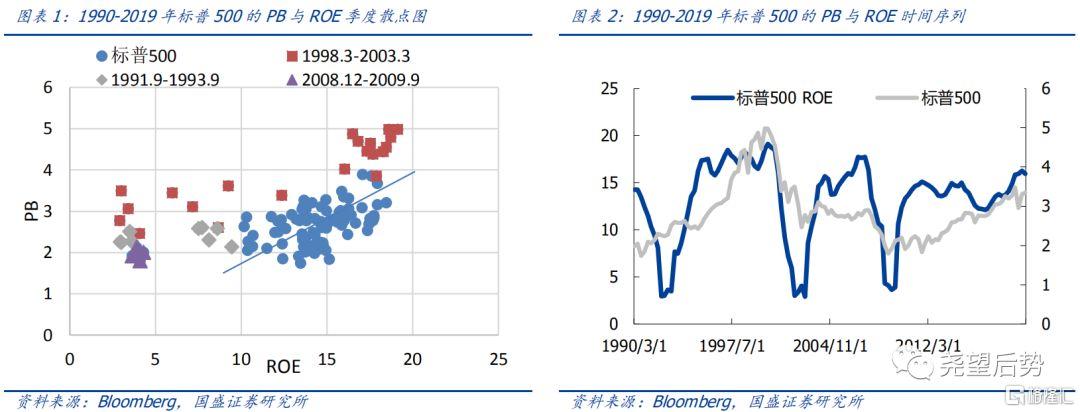

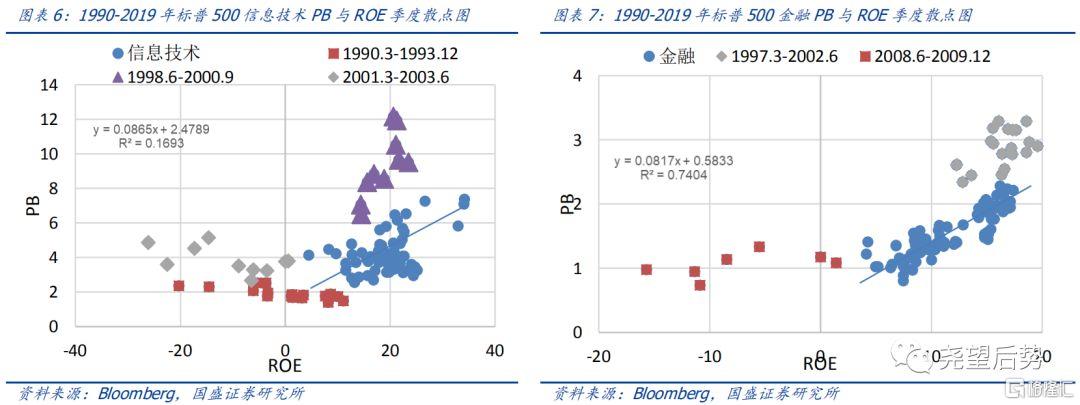

PB-ROE 的匹配度可以反映估值与盈利的匹配度。1990 年以来美股 PB 与 ROE 匹配程度较高。1990 年以来标普 500 的 ROE 与 PB 的变动趋势较为一致,两者呈现显著的正相关关系,且绝大多数时间匹配程度稳定。仅在 1991-1993 年、1998-2000 年、2008-2009 年三个时期明显偏离了中枢线,其中 1991 年-1993 年处于美国经济从衰退向复苏的过渡期,因此 1991 年 ROE 大幅下降导致匹配度失衡;1998-2002 年则是由于互联网泡沫演绎过度,使得 PB 上升远高于 ROE 上升,股市被明显高估;2008-2009 年金融危机 ROE 快速下行,带来盈利和估值匹配度有所偏离。

总结而言,1990 年至今,美股的盈利和估值具有较好的匹配程度,即高 ROE 对应高 PB, 低 ROE 对应低 PB,说明美股是较为典型的价值化市场,大部分时间价格能够正确反映价值。即使经济危机、金融危机、股市泡沫令 ROE 或者 PB 短期偏离了中枢(价格偏离价值),市场价值化程度降低,但最终 PB 仍然是回归到 ROE 上(价格回归价值)。

PB 与 ROE 高度匹配,也意味着 PE 中枢下移和波动率降低。PB 与 ROE 高度匹配,意味着在一定的 ROE 水平上,投资者愿意给出与 ROE 相匹配的 PB 水平,两者呈现稳定的正相关关系,因此其斜率 PE 也就保持稳定。并且,在估值回归盈利的过程中,由于投资者不会盲目乐观地给出过高的、脱离基本面的估值,因此在 PE 波动率下降的过程中,PE中枢也会下移。

历史上美股确实如此,PB 与 ROE 高度匹配的同时,标普 500 的 PE 中枢稳定在 15-20 倍区间内。1990 年至今,标普 500 的 PE 仅有 1991-1993 年、1998-2000 年、2008-2009 年三个时期明显偏离了稳定区间,其他时间均在 15-20 倍的区间内变动。即使 2010年以来美股步入长牛,PE 也没有大幅突破这个区间。

因此,PE 可以用来衡量估值与盈利匹配程度,进而反映价格与价值偏离程度。一方面,PE 的波动率能够反映价值化程度高低,PE 波动越小,意味着 PB 与 ROE 相关性越高,价格围绕价值波动越小,反之亦然。另一方面,PE 代表市场的高估和低估程度,当市场情绪高涨,股价涨幅过大超过盈利,导致 PB 与 ROE 不再匹配,那么 PE 就会偏高,市场被高估,反之亦然,PE 的估值作用,使得价格能够合理地围绕价值浮动。因此,PE 既可以反映价值化程度,也可以判断市场被高估还是被低估。

总结而言,成熟市场的估值体系建立在 PB 与 ROE 高度匹配之上,并且会伴随 PE 中枢下移和波动率降低。

1.1.2 行业上,美股优势行业溢价更高

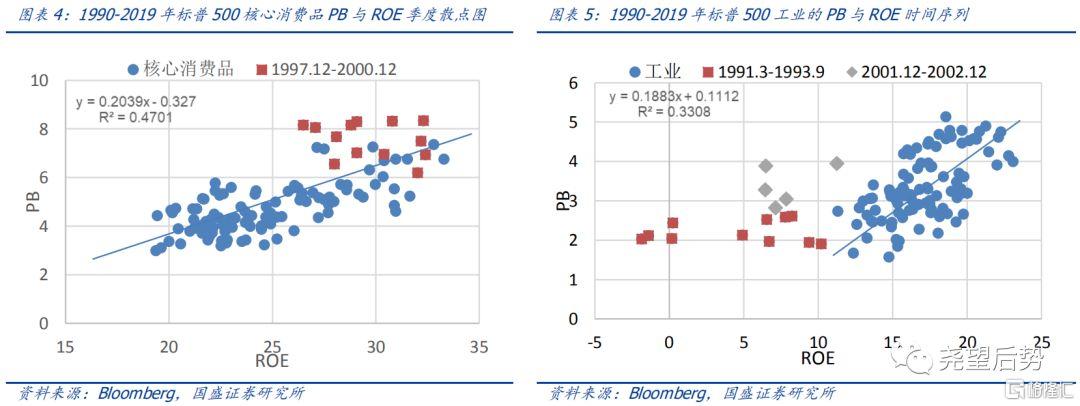

从行业来看,不论是消费、成长、金融、周期,美股 PB 与 ROE 存在明显正相关关系。按 GICS 行业分类,11 个大类行业的 PB 与 ROE 均存在明显的正相关关系,此处以核心消费品、工业、信息技术、金融四个行业为例,代表四类不同属性行业。同标普 500 类似,除了在 1991-1993 年、1997-2002 年、2008-2009 年三个特殊时期之外,大部分时间四个行业的 PB 和 ROE 匹配度较高。具体而言,核心消费品在 1990 年至今的 PB 与 ROE 匹配度较高,仅在 1997-2000 年小幅高估;工业仅在 1991-1993 年、2001-2002 年 ROE 降低进而偏离匹配中枢;信息技术在 1998-2000 年互联网泡沫明显高估,在 1990-1993 年、2001-2003 年衰退期 ROE 大幅降低导致匹配度降低;金融在 2008-2009 年金融危机 ROE 大幅降低导致匹配度降低,在 1997-2002 年泡沫期 PB 明显高估。因此,美股各个行业的估值与盈利匹配度较高,意味着各个行业的估值体系较为成熟。

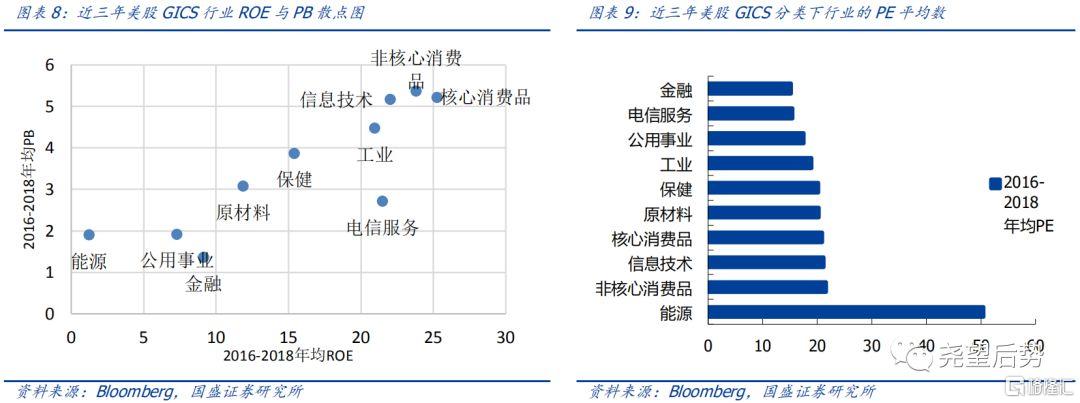

行业盈利能力越强,估值水平越高。近三年美国各个行业的 PB 和 ROE 大致处于一条直线附近,行业 ROE 越高,PB 估值越高,美国消费行业和成长行业作为美股优势行业, ROE 水平明显高于其他行业,估值与盈利匹配之下,其 PB 估值也更高,能源、公用事业等 ROE 水平低,因此其 PB 也更低。

优势行业享受估值溢价。我们也注意到,ROE 更高的行业,不仅对应的 PB 更高,其 PE也更高。即 ROE 增加相同幅度,PE 高的行业 PB 提升幅度更大。对于盈利更强的行业,投资者给予一个更高的估值溢价。对于美股而言,除了能源行业(盈利大幅变动导致 PE处于高位),非核心消费、信息技术、核心消费品作为美国优势行业,盈利能力更强,因此 PE 更高,优势行业享受更高的估值溢价。

1.1.3 个股上,美股龙头享受溢价

从 PE 来看,美股龙头存在明显溢价。美股市值越高,PE 估值越高。2018 年底美股总市值前 100、500、1000、2000、3000、4000、5000 个股 PE 中位数为依次降低,前 100名 PE 为 19.1,但前 5000 名仅为 9.6,龙头存在明显的相对溢价。对于美股而言,好的股票更贵,而差的股票更便宜。

从 PB 与 ROE 来看,美股龙头依旧溢价明显。进一步从 PB 与 ROE 散点图进行验证,以美股总市值前 50 和前 50-100 为例,前 50 个股明显处于散点图的左上部分,而 50-100则处于右下。这说明,投资者愿意给市值更大、更加稳定的的龙头公司更高的估值溢价。

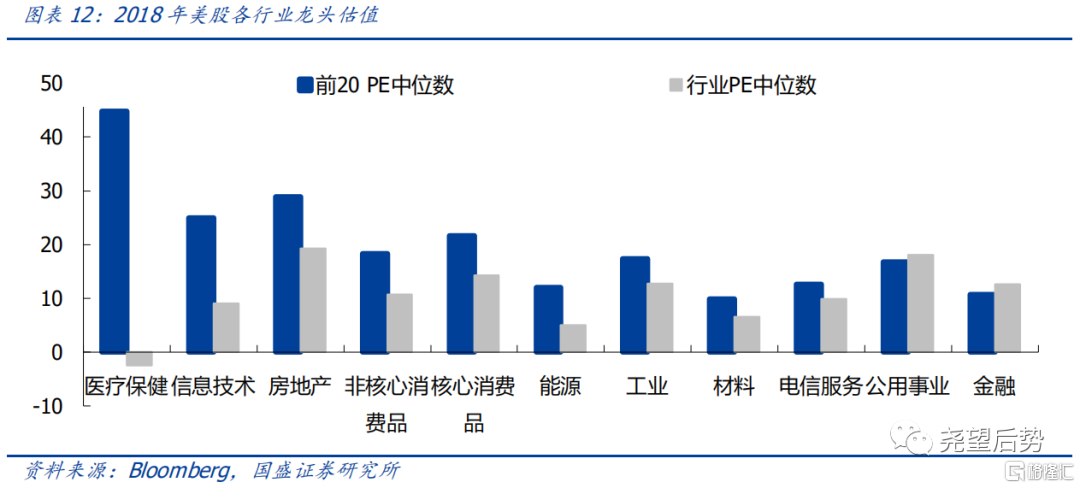

从行业来看,绝大部分行业龙头溢价明显。以行业总市值前 20 名代表行业龙头,除了公用事业和金融行业龙头 PE 中位数略低于整个行业,其余 9 个行业均高于整个行业。医疗保健、信息技术龙头溢价尤为明显,其次为能源、非核心消费品、核心消费品等。

1.2 日本估值体系:估值与盈利从错配到匹配,优势行业与龙头溢价

1.2.1 整体上,日股 PB 与 ROE 从错配到匹配

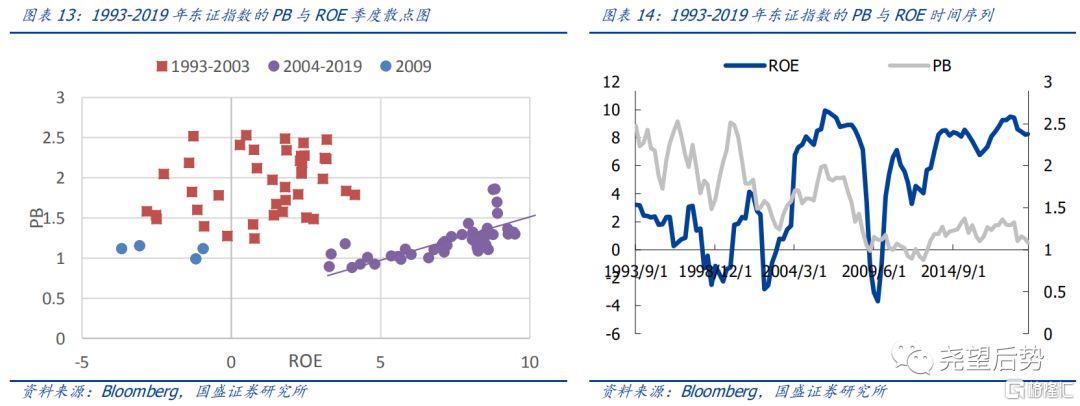

2003 年前后日股 PB 与 ROE 关系从错配到匹配,估值体系价值化趋势明显。2003 年之前,东证指数 PB 与 ROE 的变动趋势并不完全一致,两者的相关关系并不显著。但是自 2003 年之后,除了 2009 年金融危机 ROE 大幅下行外,两者呈现显著的正相关关系,估值和盈利的匹配程度提升。并且,2003 年前后的两个阶段,PB 的中枢从 1.5~2.5 显著下移至 1~1.5 水平。

总结而言,在 2003 年之前,日本估值和盈利的匹配程度不高,而 2003 年之后较高的匹配度说明日股估值逐渐开始由盈利主导,即高 ROE 对应高 PB、低 ROE 对应低 PB。金融危机时期 PB 与 ROE 偏离了中枢(价格偏离价值),最终 PB 仍然是回归到 ROE 上(价格回归价值)。

外资带动日本股市走向价值化,是估值体系价值化的重要推手。日本股市的价值化程度在 2000 年后发生的改变,主要是由于外资逐渐抢夺金融机构和法人话语权,加速股市机构化进程。1990-2006 年日本股市投资者结构逐渐改善,2006 年金融机构占比 31%、商业公司 21%、个人 20%、外国人 26.3%、其他 1.6%,金融机构与商业公司占比下降12.6%和 8.2%,外资崛起,占比提升了 22.1%(详见《全球股市定价变迁史,从 PE 到 EPS》)。

伴随日股 PB 与 ROE 从错配到匹配,PE 中枢下移、波动率降低。我们在美股的分析中提到,价值化过程中,PB 与 ROE 高度匹配,PE 波动率下降,PE 中枢下移。2003 年之前,日本股市 PB 脱离 ROE 变动,对应东证 PE 大幅波动,价格也常脱离价值大幅变动。PE 也经常突破历史的上限或者下限,PE 是否能发挥估值的作用需要谨慎对待。2003 年以来,日本股市价值化程度提高,PB 估值向 ROE 盈利回归,两者正相关关系加强,东证 PE 中枢逐渐下降并稳定在 10-20 倍区间内波动。

1.2.2 行业上,日股优势行业溢价更高

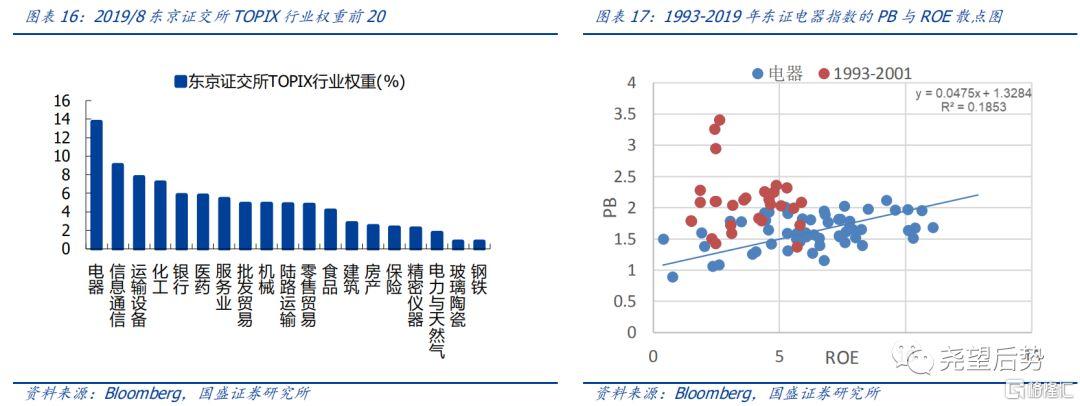

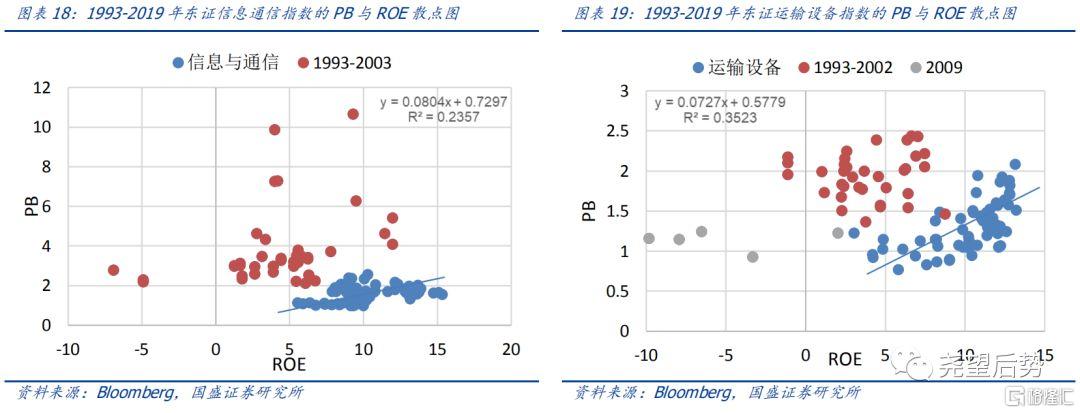

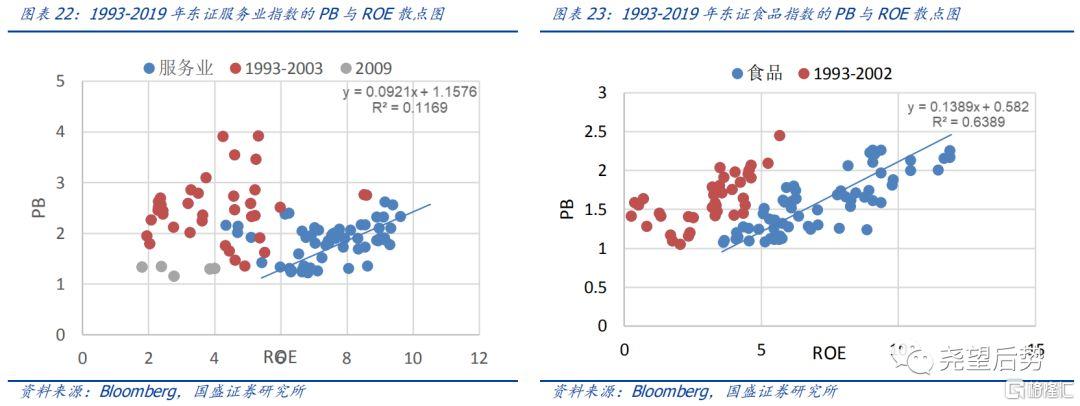

从行业来看,不论是消费、成长、周期、金融,日股 PB 与 ROE 自 2003 年以后存在明显正相关关系。按东证所行业分类,以市值占比最大的电器/服务业/食品、信息通信、运输设备/化工、银行等行业为例,代表四类不同属性行业。同东证指数类似,在 2003 年前后各个行业的 PB 和 ROE 匹配度发生了较为明显的变化。在 2003 年之前,两者的匹配程度较为混乱,两者没有显著的正相关关系,而自 2003 年以后(银行自 2008 年),两者的正相关关系开始加强,位于一条回归线附近。

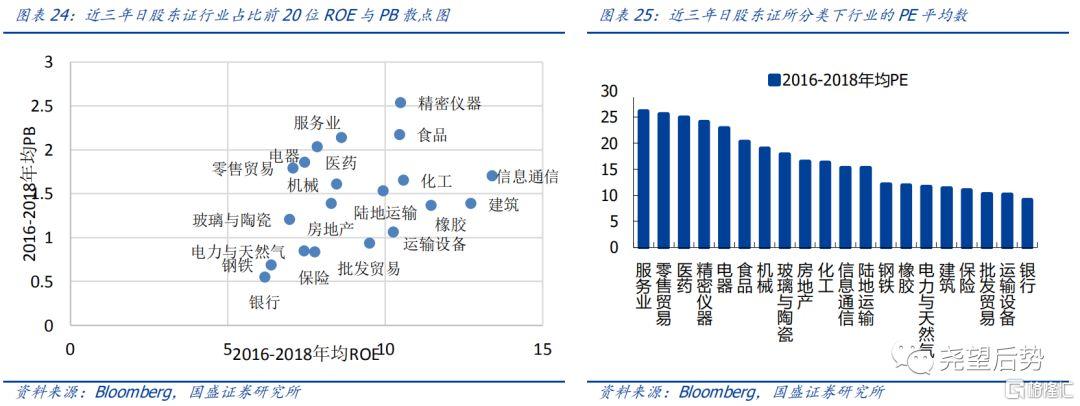

行业盈利能力越强,估值水平越高。近三年日本各个行业的 PB 和 ROE 呈现正相关关系,行业 ROE 越高,PB 估值越高。日本精密仪器、食品等行业的 ROE 水平明显高于其他行业,估值与盈利匹配之下,其 PB 估值也更高,银行、保险、电力与天然气、钢铁等行业ROE 水平低,因此其 PB 也更低。

优势行业享受估值溢价。ROE 更高的行业,不仅对应的 PB 更高,其 PE 也更高。对于日本优势行业,投资者给予一个更高的估值溢价。日本 PE 较高的行业明显集中在消费行业和成长行业,如精密仪器、食品、服务业、医药、电器、食品等,金融、运输设备、建筑、电力与天然气等行业的 PE 更低。

1.2.3 个股上,日股龙头享受溢价

从 PE 来看,日股龙头存在明显溢价。日股市值越高,PE 估值越高。除了前 100 外,总市值前 200、1000、2000、3000 个股 PE 中位数为依次降低,前 200 名 PE 为 16.4,前2000 名仅为 13.0,龙头存在明显的相对溢价。对于日股而言,依旧遵循着好的股票更贵,而差的股票更便宜。

从 PB 与 ROE 来看,日股龙头也有相对溢价。以日股总市值前 50 和前 50-100 为例,两者区别相对不大,但前 50 名中十多只龙头的估值远远超过剩下的个股,估值溢价明显。

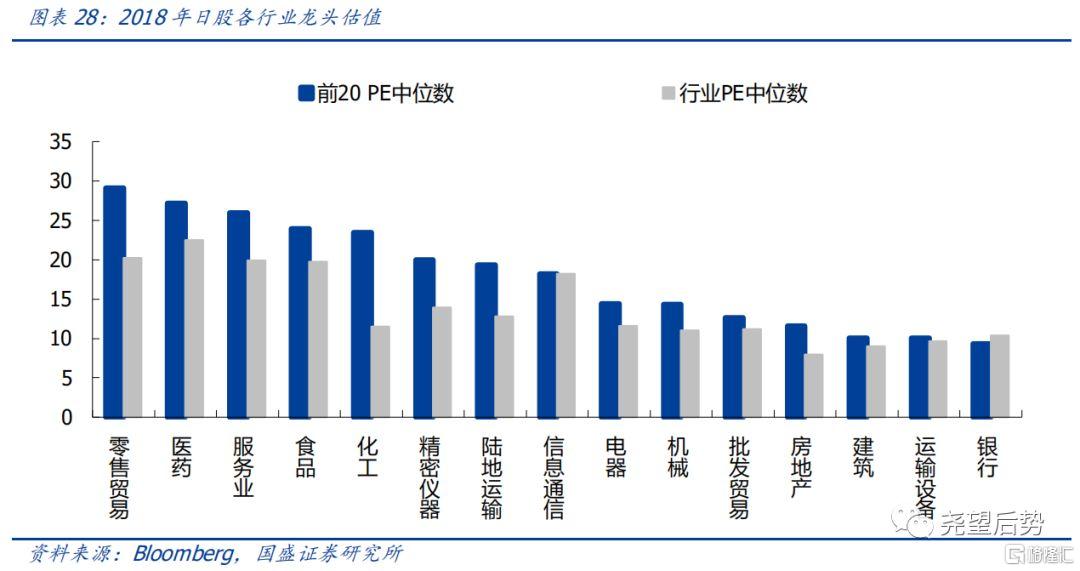

从行业来看,日股优势行业龙头溢价明显。以行业总市值前 20 名代表行业龙头,选取日股市值占比前 15 个东证分类行业。除了银行龙头 PE 中位数略低于整个行业,信息通信龙头 PE 与行业持平,其余 13 个行业均高于整个行业。投资者给予龙头更高的估值溢价。

二、A 股当前估值体系什么样?

2.1 整体上,A 股 PB 与 ROE 匹配度不高但正在上升

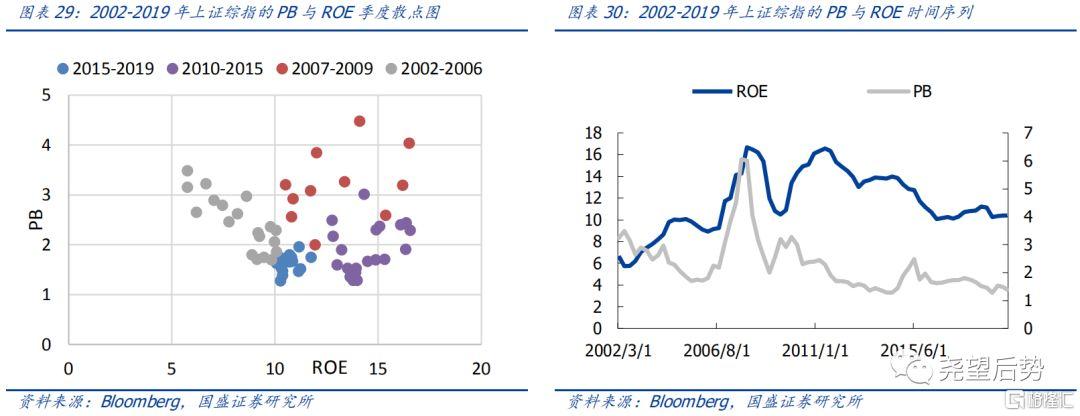

2002 年以来 A 股 PB 与 ROE 相关性并不显著,但近年来正在提升。2002 年至今,上证综指 PB 与 ROE 的关系较为错乱,并不存在显著的线性相关关系。将历史分段来看,也不存在较为显著的相关关系。2002-2006 年 PB 与 ROE 呈现负相关关系,ROE 持续上行,但 PB 却大幅下行。这主要是由于经过 2000 年前后股市炒作泡沫期后,2001-2005年步入长达五年的熊市,上证综指高达近 10 倍的 PB 和高达 60 倍的 PE 大幅下行,尽管经济复苏盈利触底上行,但市场情绪低迷,带来 PB 与 ROE 反向变动。2007-2009、2010-2015、2016-2019 三段时间两者相关性仍不高,2016-2019 年两者开始呈现一定正相关。

因此,A 股估值和盈利的匹配程度不高,估值并非由盈利主导,反映 A 股价值化程度较低,但近年来估值与盈利匹配度有所上升,价值化进程已经开始。

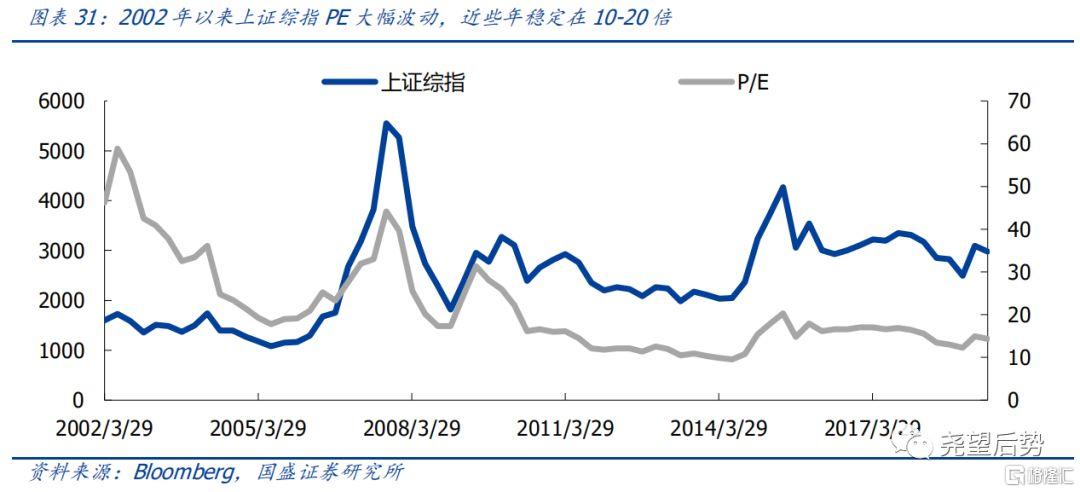

伴随着 A 股 PB 与 ROE 匹配度上升,PE 中枢下移、波动率降低。A 股在 2015 年之前,PB 脱离 ROE 变动,PE 大幅波动,价格常脱离价值变动,PE 也常突破历史的上限或者下限。但 2016 年以来,PB 估值逐步向 ROE 盈利回归,两者相关性加强,同时上证综指的PE 中枢逐渐下降并稳定在 10-20 倍区间内波动。外资加速入场是导致这一变化的重要原因。自 2015 年以来,外资已经深刻地改变了 A 股投资者结构。尤其是 2017 年以来,外资成为 A 股最重要的增量资金来源,进而推动了 A 股的价值化进程。

2.2 行业上,A 股优势行业溢价并未体现

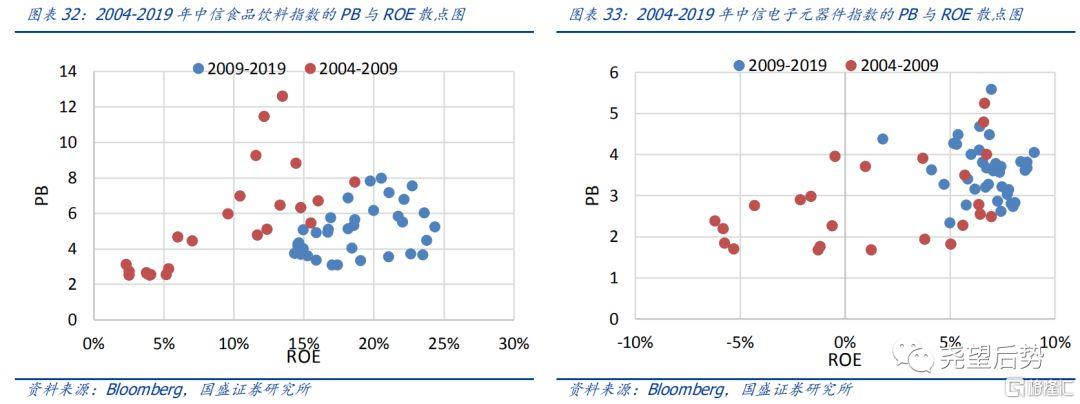

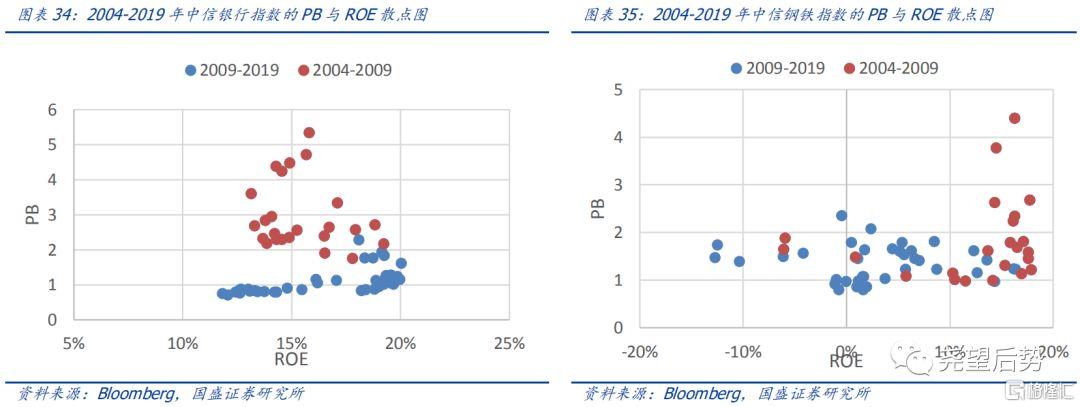

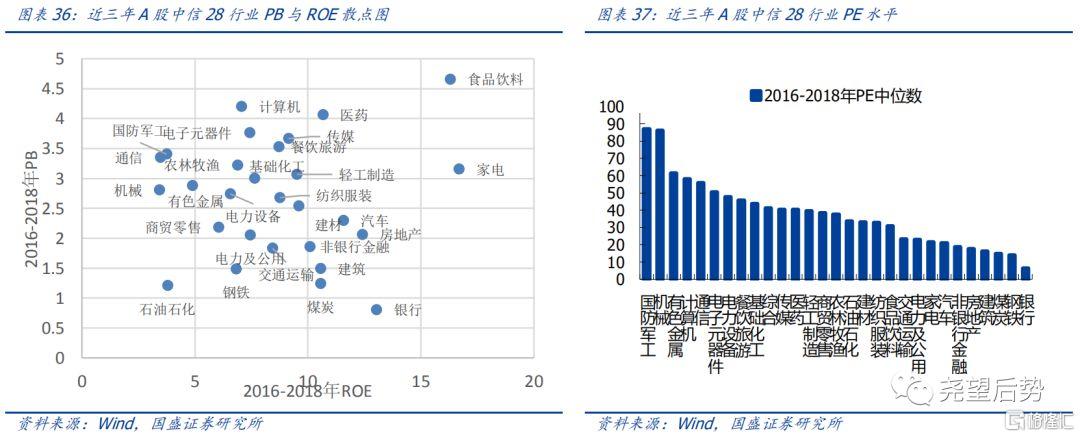

从行业来看,不论是消费、成长、周期、金融,大部分行业 PB 与 ROE 未完全呈现线性匹配关系。我们在《从 ROE-PB 轨迹看“高”ROE 陷阱-估值方法论系列报告之二》里详细分析了中信 29 个行业的 PB-ROE 轨迹图,结果表明对于 A 股行业,ROE-PB 的匹配关系并未高度匹配,各行业间差异巨大,此处仅列出食品饮料、电子元器件、银行、钢铁四个行业代表不同行业大类,可以看到这四个行业PB与ROE的匹配程度存在极大差异。 从行业层面看,A 股各行业估值体系仍处于较为混乱的状态。

A 股高 ROE 行业并未享受估值溢价。与美日不同,A 股高 ROE 行业估值溢价仍未显现。PB-ROE 呈散点分布,虽然近年逐步在向中枢收敛,但整体看估值与盈利匹配度仍低。

2.3 个股上,A 股龙头仍然折价

从 PE 来看,A 股龙头存在明显折价。由于 A 股银行 PE 较低,且龙头市值较大,因此我们也计算了剔除银行后的 A 股不同市值的 PE 中位数。不论是全部 A 股还是剔除银行,, A 股个股市值越高,PE 估值越低,总市值前 50、100、200、1000、2000、3000 个股 PE中位数为依次升高,龙头存在明显的相对折价。

从 PB 与 ROE 来看,A 股龙头也没有明显溢价。以剔除银行股的 A 股总市值前 50 和前50-100 为例,两者区别相对不大,前 50 名中有部分龙头的估值较高,但大部分龙头的估值处于低位,A 股龙头的溢价特征并不明显。

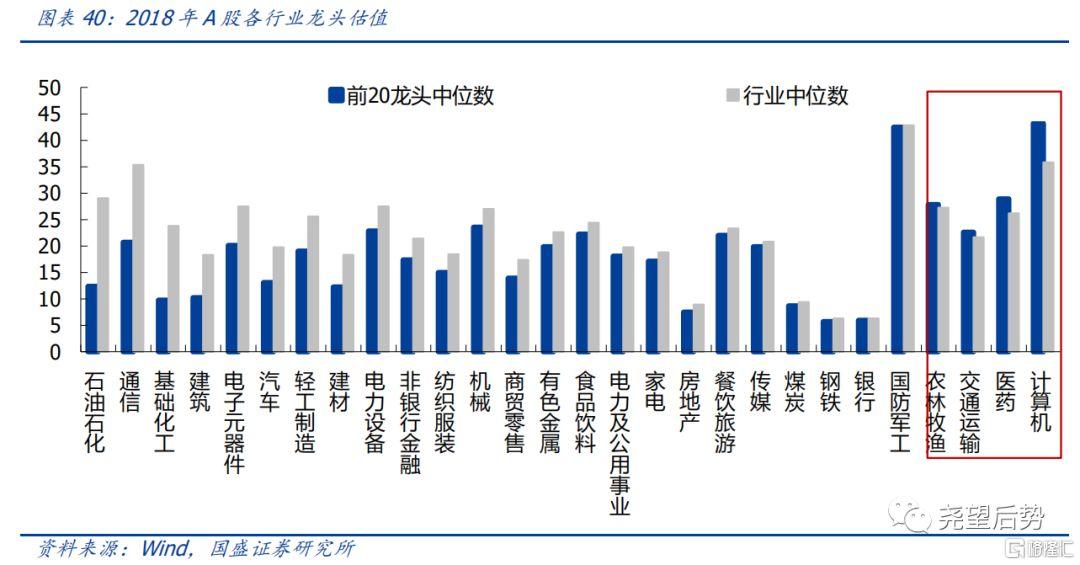

分行业来看,A 股行业龙头折价明显,这与美日各行业龙头溢价格局大相径庭。以行业总市值前 20 名代表行业龙头,对于中信 28 个行业(剔除综合),仅有计算机、医药、交运、农林牧渔四个行业的龙头 PE 高于行业平均,其余行业龙头折价明显。

A 股龙头的价值重估之路刚刚开启。今年以来,以龙头为代表的 A 股核心资产表现极其亮眼,以贵州茅台、五粮液、海天味业为代表的消费股不断突破估值上限创新高,市场普遍担心其估值过高风险、会否回归到历史中枢区间。但事实上这些股票表现依旧较为稳健。这背后其实是 A 股估值体系的“拨乱反正”,是历史的进化而非简单的轮回。

三、总结:A 股估值体系的“拨乱反正”远未结束

以美日为代表的成熟市场估值体系建立在估值与盈利高度匹配之上,优质公司、龙头公司享受估值溢价,这也更符合价值投资的本质。而 A 股当前估值和盈利匹配度低,优质公司、龙头公司溢价并未普遍出现、甚至常常相反。伴随着外资、理财、养老、险资等中长期资金持续导入,优质公司、龙头公司估值回归之路才刚刚开始,A 股估值体系的“拨乱反正”远未结束。

在估值体系“拨乱反正”的过程中,我们将看到:

第一, 估值与盈利更加匹配,PE 从定价功能到估值功能转变。

PB 与 ROE 的匹配程度,反映市场的价值化程度。价值化的市场中 PB 与 ROE 的匹配程度更高,对应 PE 的波动率更低,非价值化的市场中 PB 与 ROE 匹配程度更低,PE 的波动率更大。因此 PB 与 ROE 的匹配程度,以及 PE 的波动率,均可以反映市场价值化的程度。

PE 在非价值化的市场中更多扮演【定价功能】。在非价值化市场,PE 主导股市走势。情绪带动下 PE 波动剧烈,经常带动市场脱离基本面。PE 扮演的更多是【定价功能】。

PE 在价值化的市场中将回归其【估值功能】。步入价值化时代后,EPS 主导股市走势,股市由盈利来定价,PE 在定价体系中权重大幅下降。PE 将回归其估值功能,成 为为衡量估值与盈利匹配程度的重要指标。若股价涨幅向上偏离盈利,那么 PE 偏高,提示其被高估;反之则低估。PE 的【估值功能】,使得价格能够合理地围绕价值浮动,也是判断被高估还是被低估的有效工具。

第二,优势行业从折价到溢价。

估值与盈利匹配度将显著提升。美日股市中,各行业的 PB 和 ROE 相关度较高。而 A 股当前盈利估值匹配度仍然较弱,未来将显著提升。

优势行业享受估值溢价。美日股市中,ROE 更高的行业,不仅对应更高的 PB,同时也对应更高的PE。对于盈利性更强的行业,市场会给予一个更高的估值溢价。但在A 股中,ROE 更高的行业,并未显示出估值优势。A 股优势行业的估值溢价之路正在行进但远未完成。

第三,龙头从折价到溢价。

A 股龙头的价值重估之路刚刚开启。美日等成熟市场,市场及行业龙头均享受显著溢价。但目前 A 股龙头普遍仍处于折价状态。虽然今年以来,以龙头为代表的 A 股核心资产表现亮眼、甚至已不断突破估值上限,但整体而言,这个进程伴随 A 股价值化之路才刚刚开始。

第四,PE 横向比较(国际比较)比纵向比较(历史比较)更有意义。

机构化和国际化时代,PE 纵向(历史)比较的意义减弱。估值体系走向价值化的过程中,伴随着 PE 中枢逐渐下移、波动率下降。此时通过比较当期 PE 在历史中的位置,进而去判断当前 PE 是否过高或过低,这其实是横跨了两种估值体系的比较,显然是不合理的。

当前 A 股处于国际化引领机构化的时代,横向(国际)比较更有意义。当前,随着A 股投资者结构正在发生变迁,A 股估值体系也正迎来从散户化到机构化、从非价值化到价值化的切换,我们更加需要突破历史估值框架的束缚。而随着 A 股国际化和机构化加快,A 股估值体系也将逐步与国际接轨、而与历史脱轨,因此估值的横向(国际)比较将比纵向(历史)比较更有意义。

风险提示

1、历史比较与国际比较误差;2、机构化进程不及预期。