下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:宋雪涛

来源:雪涛宏观笔记

1月第2周各大类资产性价比和交易机会评估:

权益——躁动行情延续,抱团解体需要环境变化

债券——流动性工具净回笼,但延续年前较宽松状态

商品——“蓝潮”推高再通胀预期

汇率——人民币升值空间开始收窄,美元空头回补短线反弹

海外——联储纪要首提缩减,美债期限结构走陡

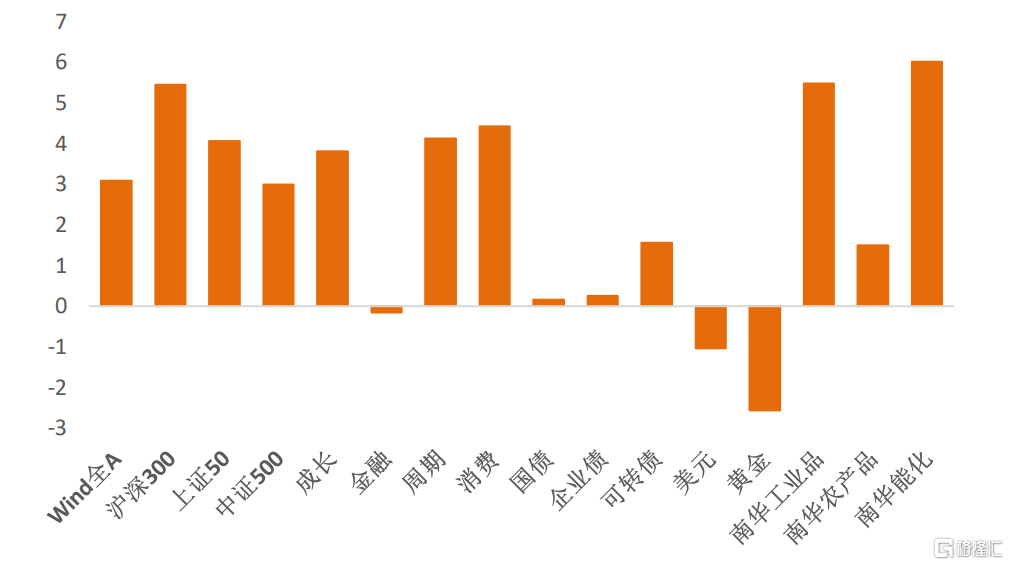

图1:1月第1周各类资产收益率(%)

资料来源:WIND,天风证券研究所

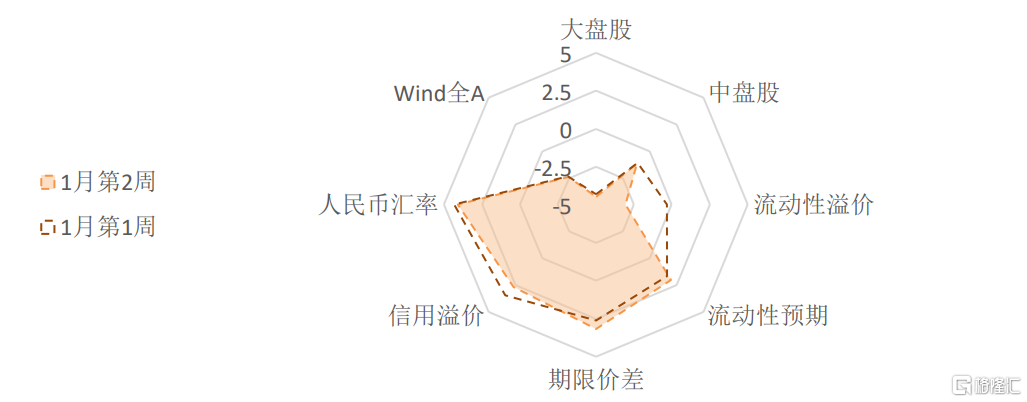

图2:1月第2周国内各类资产/策略的风险溢价

资料来源:WIND,天风证券研究所

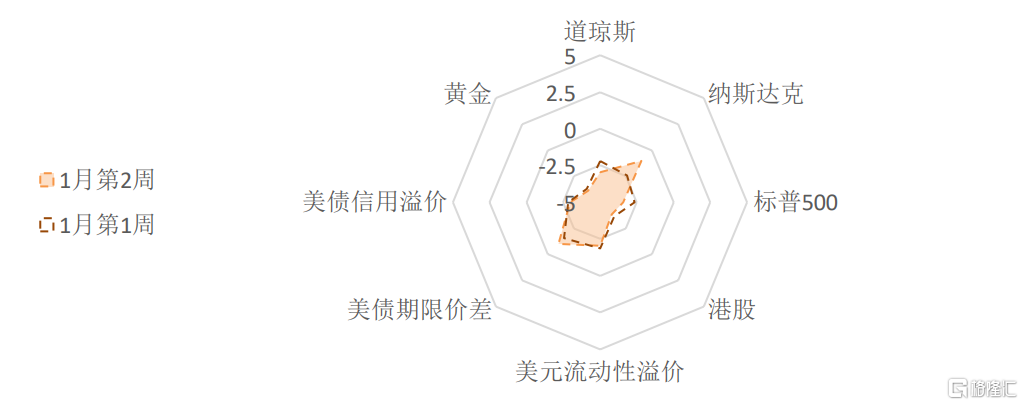

图3:1月第2周海外各类资产/策略的风险溢价

资料来源:WIND,天风证券研究所

注:权益风险溢价表示股票的风险收益比,风险溢价越高代表风险收益比越高;

流动性溢价为市场对于当前流动性松紧程度的价格映射;

流动性预期为市场对于远期流动性松紧程度的预期。

(1)权益:躁动行情延续,抱团解体需要环境变化

12月中旬以来的高估值躁动行情正在继续。从指数层面上来看,2021年开年的第一周股票市场高歌猛进,Wind全A上涨3.08%。但是从赚钱效应的层面来看,A股却呈现“股灾式上涨”,周一到周四分别有1167只、2385只、2980只、3296只个股下跌。大盘股与小盘股的成交量分化也印证了市场交易热情和关注度的极大差异。大盘蓝筹的马太效应继续加剧。上证50和沪深300上涨分别超过4%和5%,中证500上涨接近3%,与市场整体幅度基本相同。板块方面,成长、周期和消费在龙头的带领下,分别上涨了3.8%、4.1%、4.4%。

2021年第一周,新基金发行异常火爆。Wind数据显示,1月初已经有8只一日售罄的爆款基金,合计规模812亿。按照目前的速度,乐观估计本月募集金额有望打破去年7月的纪录。增量资金继续支撑机构抱团的大市值公司股价。机构抱团的市场结构会增加市场的脆弱性,但目前尚未见到导致抱团解体的触发因素出现。1972-74年美股“漂亮50”行情的特征也是抱团大市值公司,最终导致抱团瓦解的触发因素是流动性环境发生变化(滞胀-加息),并导致龙头公司的长期盈利信仰崩塌。

A股的风险溢价变化不大,整体估值仍在【偏贵】的位置。Wind全A的风险溢价在26%分位附近。上证50的风险溢价位于10%分位以下,低于中位数1.5个标准差。目前大盘蓝筹的风险收益比继续处在历史低位。沪深300的风险溢价在历史较低区间震荡(15%分位),处在中位数1个标准差以下;中证500的风险溢价与上期基本持平(38%分位)。风格方面,周期,成长中性略便宜,消费和金融中性略贵。

恒生指数的风险溢价下降到11%分位,整体仍然维持低盈亏比的状态。

权益市场短期情绪指数目前维持在较高位置(85%分位),股指期货的基差小幅下降至87%分位左右。沪深300和上证50的股指期货继续维持升水状态,中证500期货的贴水也在逐渐缩小。衍生品市场上的看涨情绪维持在高位,投资者对以上证50和沪深300为代表的大盘蓝筹持续看好。指数拥挤度方面,上证50和沪深300的短期拥挤度都上升较快,目前分别处在68%和65%分位的中高位置。相比之下,中证500短期拥挤度目前还处在中位数下方(41%分位)。【较高】的市场短期情绪继续助推春季躁动的行情演进。

从板块的拥挤度来看,躁动行情启动以来,金融的拥挤度(23%分位)继续下降且幅度较大,周期拥挤度(40%分位)小幅回升,两者拥挤度都在历史中位数下方;消费(75%分位)和成长的拥挤度(59%)维持上升,目前已经进入较拥挤的区间了。

(2)债券:流动性工具净回笼,但延续年前较宽松状态

近期,跨年流动性陆续到期回笼,但资金利率持续全线走低。目前DR007处在1.98%的低位,显著低于政策利率水平(2.2%)。年底财政存款投放增加了资金供应,地方债供给下降减少了资金需求。根据Wind数据,2018年、2019年12月财政性存款均减少1万亿元以上。这笔资金在年底大额投放,是市场上流动性宽松的一个主要来源。2021年1月1日至1月10日,新发行债券556只,募集资金8570亿左右,按照这个趋势,债券净融资额将较2020年四季度平均净融资额进一步下降。稳杠杆防风险的大方向不支持流动性回到去年上半年的宽松状态,流动性预期仍然维持紧平衡,本期流动性预期上升至70%分位,对中期的流动性宽松程度市场预期相对保守。

信用溢价开始下降,但仍然处在76%分位的【较高】水平,短久期中高等级信用债的风险收益比具备一定配置吸引力。由于短端利率下行更快,利率债的期限结构重新走陡,期限利差上升到82%分位。

债券市场的情绪继续修复,国债的短期交易拥挤度继续上升(75%分位),企业债的短期拥挤度大幅回升至57%分位左右,情绪转为乐观。可转债的短期拥挤度有所反弹,目前在37%分位左右,市场情绪中性偏低。

(3)商品:“蓝潮”推高再通胀预期

1月第1周,主要工业行业生产活动多数环比回暖。唐山钢厂产能利用率,半钢胎开工率合PTA开工率环比都有回升。建筑业施工进入淡季、强度回落。1月第1周,工业品价格多数上涨。南华螺纹钢指数环比上涨2.3%,热轧卷板指数上涨2.0%;焦煤、焦炭指数环比上涨8.8%、3.4%;铜、锌环比分别上涨4.5%、4.5%,铝环比下跌0.8;化工产品价格指数环比上涨0.8%;水泥价格环比下跌0.6%,同比持续回落。工业品价格调整之后开始反弹。乘用车销售保持高景气度。

1月5日,民主党拿下了佐治亚州参议员两个席位,拜登政府出台额外财政刺激政策落地的概率上升。除已经签署的9000亿美元刺激法案外,未来可能还有6000-9000亿美元规模的刺激包将推出。再通胀预期进一步推高了工业品和能化品的价格。

一月第1周,布油价格上涨8.1%至56.0美元/桶,带动能化品价格普涨,南华能化指数上涨6.01%。能化品的风险溢价有小幅下降,目前处在53%分位左右,风险收益比中性略高。工业品的风险收益比极低。金油比维持在96%分位,金铜比下降到90%分位以下。Comex铜的拥挤度维持在75%分位的较高位置,市场情绪维持乐观。拉尼娜导致的强降温天气仍在持续,农产品生产和运输受到影响,冬季食品价格的季节性上涨预计仍将持续。农产品指数本周上涨1.5%,当前性价比偏低,风险溢价继续下降至10%分位。

美国实际利率出现反弹,但名义利率上升更快。美元指数触底反弹回到90上方。受实际利率跳升的影响,黄金价格跳水,收于1850美金下方。经济复苏对黄金价格偏空,疫苗接种的后续进度依旧存在未知数,财政政策发挥作用也还需要时间,在疫情完全得到控制之前,黄金价格短期大概率维持震荡。

(4)汇率:人民币升值空间开始收窄,美元空头回补短暂反弹

中美利差继续小幅收敛,但依旧保持在极高水平(90%分位以上),隐含汇率与实际汇率的价差下降较快,已经来到了60%分位以下,人民币汇率在海外疫苗广泛接种前仍然有升值空间,但是空间正在被进一步消化。人民币的短期交易拥挤度维持在83%分位,做多人民币的短期拥挤度有所下降,但目前多头仍然拥挤。

短期资金流向对人民币汇率转空。根据EPFR数据,1月第1周,资金三个月来首次净流出中国权益市场(包括H股和A股)。北向资金周一周二净流出,后三天持续净流入,全周净流入191.27亿。

美元期货的多头仓位拥挤度处在10%分位的低位,目前做空美元的交易拥挤,存在反转的脆弱性。美债利率上行20bp突破1%后,美元的看空策略有所迟疑,美元空头回补带来现货指数短线反弹。

(5)海外:联储纪要首提缩减,美债期限结构走陡

美国累计确诊病例接近2200万,死亡超过37万,1月7日新增死亡首超4000例。市场对疫苗成功和美联储兜底的信仰坚不可破,美股对非农负增、国会攻破、总统弹劾等一系列的坏消息保持钝感,开年第1周继续飘红。

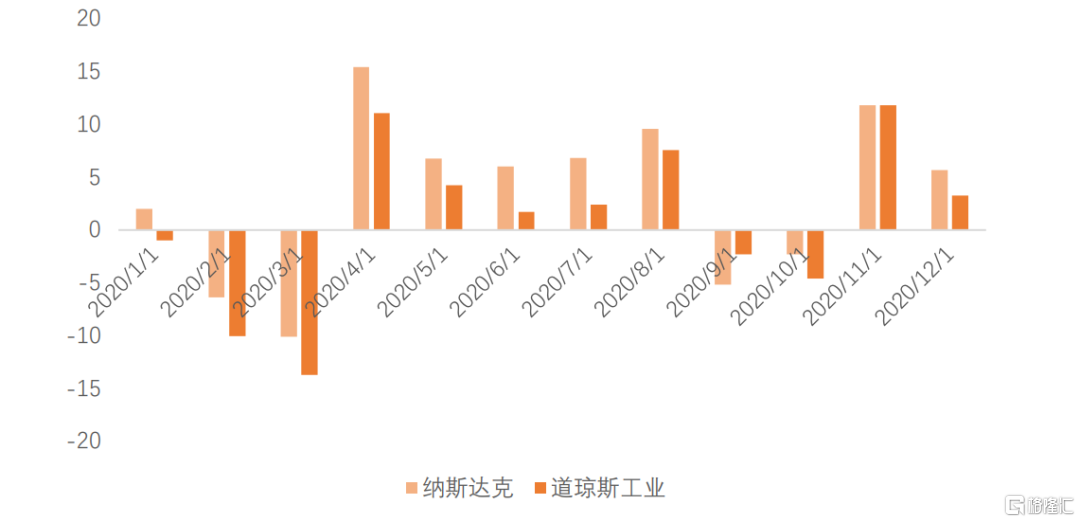

图4:2020年纳斯达克指数与道琼斯指数的月度收益率(%)

资料来源:WIND,天风证券研究所

当前美股结构分化的程度和持续时长均超过A股。2020年,纳斯达克指数上涨43%,道琼斯指数仅上涨7%,2021年结构分化还在加剧。上一次成长和价值的加速分化发生在2014年5月-2015年7月,最后以加息预期告终。如果当下追逐成长和大市值的投资偏好被逆转,触发因素可能来自于流动性环境变化。

当前美股估值整体偏贵,标普500、道琼斯、纳斯达克的风险溢价基本维持在前期水平,目前分别处于15%、20%和40%分位(本周有超过20只成分股调整,整体估值下降较多)。

美联储12月议息会议纪要中首次出现“taper”这个词,表明联储已经开始讨论缩减QE之前应该如何做预期指引。达拉斯联储主席Kaplan认为一旦经济复苏稳定,疫苗广泛接种之后,美联储就应该开始考虑何时启动QE的退出。过去一周,10年期美国通胀保值债券(TIPS)收益率上涨13bp,10年期美债收益率上行20bp。上一轮QE退出前的“缩减”信号(2013年5月)曾带来过市场恐慌(Taper Tantrum),债券利率大幅上行。直到后来联储安抚和数据下行,利率才重新回落,而到2014年4月开始QE才陆续退出。目前看缩减QE规模的时机尚不成熟,预计联储可能在下半年开始沟通具体节奏。

由于服务业价格还在低位,PCE在1.2%左右,核心PCE大致在1.4%左右,但民主党拿下两院后通胀预期上升,盈亏平衡通胀率(通胀预期)已经到2%以上,通胀预期回升带来美债曲线陡峭化,期限利差上升到40%分位。美债的流动性溢价本周回落到30%分位的位置,流动性环境依旧宽松。美债仍然处于中性偏贵的位置,美债多头拥挤度回落至5%分位,做空美债的一致预期依然较强。

报告来源:天风证券股份有限公司

报告发布时间:2020年1月12日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。