下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 阿日

数据支持 | 勾股大数据

来源 | 格隆汇研究(ID:glh_tushuocaijing)

1月1日,华为宣布下架腾讯所有游戏产品,在晚间又全部重新上架。矛盾的背后,是游戏开发者与渠道商之间的渠道分成矛盾,这已经不是双方的第一次冲突。

这场风波过后的第一个交易日,港股心动公司(2400.HK)大涨24.4%,在游戏板块一枝独秀。大涨的原因,是市场在华为腾讯之争后,将目光投向心动公司旗下的TapTap平台——或许,它可以成为渠道分成之争的答案。

内容为王or渠道为王?

渠道分成之争由来已久,是一个存在于内容方与渠道商之间的利益矛盾。

一款游戏从开发到上市,要经历研发公司研发、发行公司发行、游戏平台和渠道上架,最后玩家付费,各个环节再按比例分成。

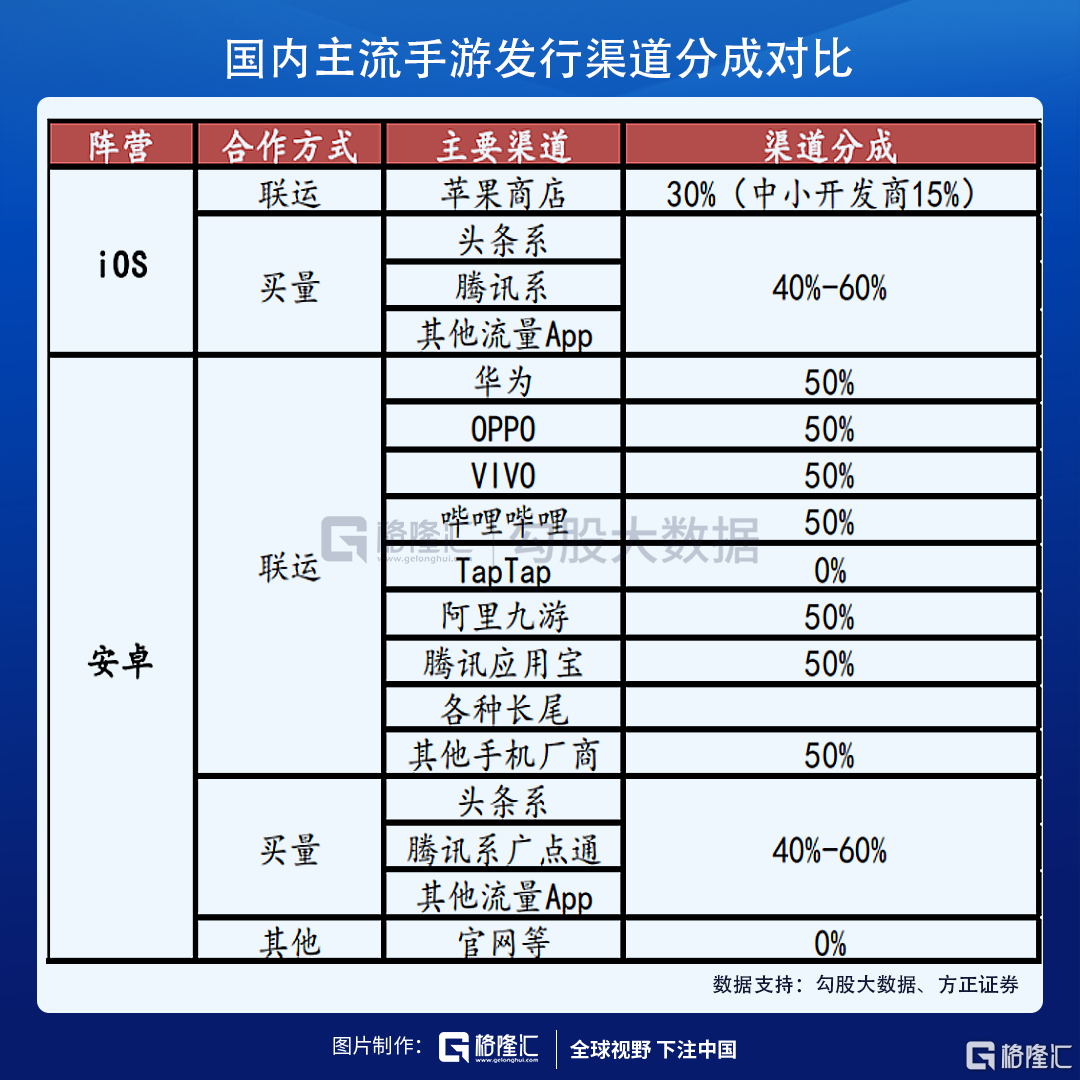

目前,国外苹果Apple Store和安卓Google Play均保持30%的分成比例,国内苹果依然保持30%,但安卓渠道是全球最高的50%。

国内安卓渠道的50%,在2014年就已定下,其来源于华为等八家国产安卓手机厂商组成的“硬核联盟”。掌控硬件的手机厂商拥有巨大的话语权,硬核联盟将安卓分成定在50%,至今不曾改变过。

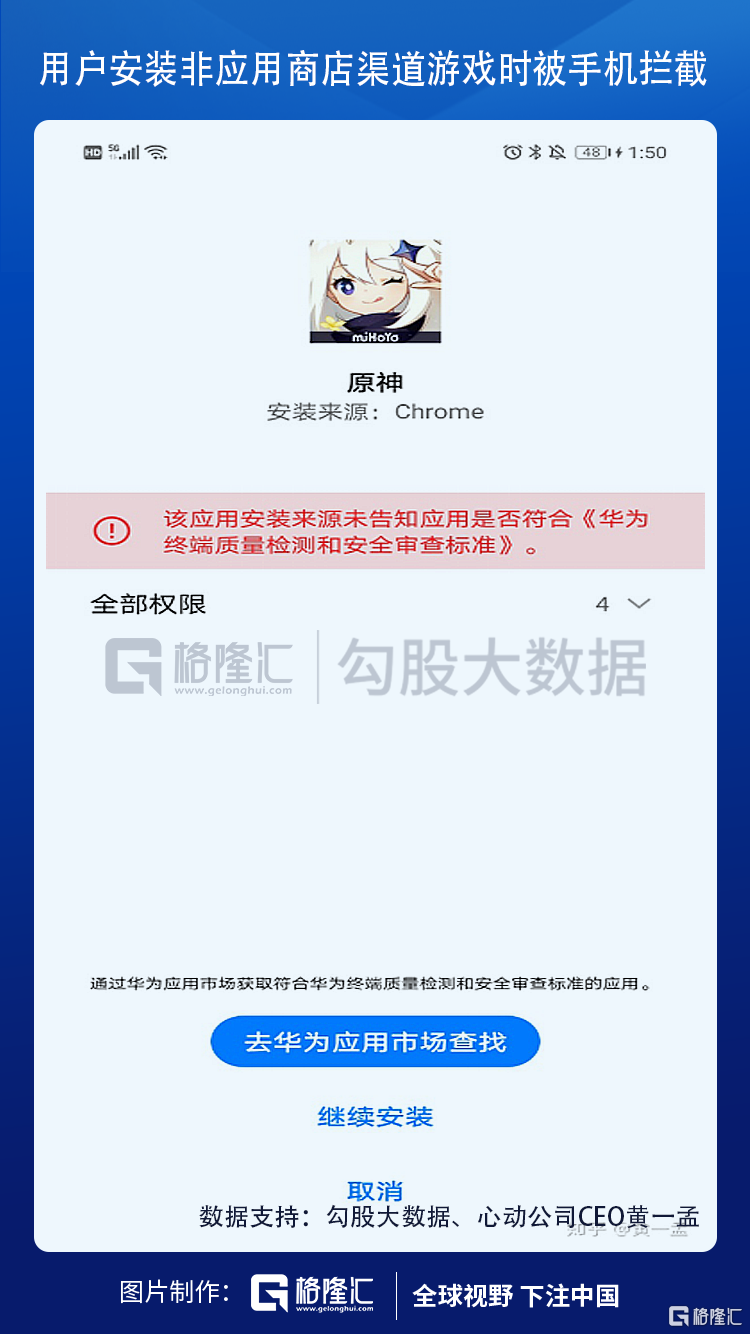

安卓平台是一个开放平台,与苹果只能在Apple Store下载游戏不同,安卓手机用户可以不通过手机应用商店下载,直接从游戏官网获取游戏安装包进行游戏安装,付费也可以直接付给游戏开发商。然而,由于应用商店可以为游戏引流,且不通过应用商店安装游戏时可能会遭手机拦截等,因此,游戏厂商大多还是选择掏出这50%,上架硬核联盟渠道。

然而,随着游戏品质的提升,大公司游戏内容越做越好,游戏厂商对于硬核联盟的50%分成开始不满。2020年9月,游戏《万国觉醒》《原神》均宣布不上架华为等传统渠道,主要原因就是渠道分成的分歧。而在华为下架腾讯前不久,腾讯游戏《使命召唤》在上线各渠道时,在华为商店也是晚上架的,这场分成之争早有伏笔。

硬核联盟规定的50%,其实也有手机厂商自己的难处,手机硬件的毛利率现在已经不到10%,厂商只能从其他的业务获利,因此应用商店等渠道的抽成成为了公司重要的盈利支撑。

两方各有道理,各不相让,也最终造成了1月1日的下架事件,虽然事情迅速平息,但这一定不是内容与渠道的最后一次争斗。

可是,这和TapTap,或者说与心动公司有什么关系?

与众不容的TapTap

TapTap于2016年上线,是心动公司旗下的一个游戏推荐平台,也是一个高品质玩家社区。与传统应用商店渠道的区别在于,TapTap只收录官方包,且不与开发者分成,游戏厂商将游戏上架TapTap不需要付出一分钱渠道费用。

TapTap以广告变现为主要盈利模式,同时游戏在平台上线无需SDK,降低了开发者的上线成本,因此取得游戏厂商的青睐。而公平推荐与优质服务,使得游戏玩家对其粘性较强。不分成吸引厂商→好游戏吸引玩家→平台流量提升→更多厂商入驻,形成了TapTap发展的良性闭环。

从2020上半年公司披露数据来看,TapTap的App月活用户达到2480万,与去年同比增长52%,用户规模快速提升。2020年中,青瓷网路的《最强蜗牛》与椰岛游戏的《江南百景图》等游戏均未上架安卓应用商店渠道,而与TapTap形成独家合作。

作为一个免费的渠道,TapTap的话语权正随着用户的快速增长而提升,坐拥TapTap的心动公司,也因此迎来大涨。

游戏业务快速发展

从公司本身的战略来看,公司希望靠游戏研发和发行为TapTap提供优质独家内容,以此驱动TapTap用户增长,再靠TapTap自身的产品运营优势留下用户、产生收入,再反哺第一方和第三方的内容创作,从而产生更多优质内容。

因此,心动公司自身游戏业务的经营状况,也将深深影响到TapTap的发展。

游戏业务为心动公司的主要营收来源,2020上半年,公司游戏业务营收11.9亿元,营收占比82.4%;另一部分的营收来源于信息服务,主要是TapTap的广告收入等,2020上半年营收2.5亿,营收占比17.6%。

从公司对游戏研发的投入来看,研发开支与费用率目前处于快速提升阶段,2020上半年,公司研发开支2.18亿元,同比增长68%,研发费用率也大幅提升。

2020上半年,公司游戏《香肠派对》热度不减,总下载量超过一亿次,带来用户的快速增长,年中的代理游戏《明日方舟》,也在发布后登顶台湾及香港的游戏畅销榜。

2020年末至2021年,公司游戏储备丰富。2020年12月发布的付费游戏《人类跌落梦境》,目前在国区Apple Store付费榜排行第二。2021年,有包括《心动小镇》(高DAU模拟生活类手游)、《Project A》(日式少女风MMORPG手游)和《火炬之光:无限》(端游《火炬之光》授权的暗黑手游)等潜力游戏发布,有望推动公司游戏业务实现高增长。

公司游戏的月活也处于飞速增长中,2020H1网络游戏的平均MAU达到3047万,同比增长65%,平均月付费用户达到98万,同比增长52%。

总体来看,心动公司核心的游戏业务储备丰富,处于快速发展阶段,TapTap也将因此得利快速成长。

总结

心动公司CEO黄一孟在谈到华为腾讯之争时表示:“在内容为王的时代,渠道的作用会越来越小”。

随着渠道的掌控力慢慢减小,TapTap的地位将继续提高。目前来说,TapTap的用户规模不足以威胁到传统应用商店渠道,但未来总有它表现的舞台。

核心游戏业务表现优秀,TapTap平台变现空间仍未释放,对于投资者来说,心动公司确实足够令人心动。