下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:信达证券

评级:买入

事件:1 月 9 日,小米集团宣布,共计 1003 家小米之家同时开业,新开门店遍及全国 30 个省,覆盖 270 个县市,创造了单日门店新增数量的新纪录。点评:

小米新零售开启新征程。小米零售门店共有小米之家、小米之家专卖店和小 米授权店三种模式,随着 1 月 9 日千店同开,小米之家已经突破 2000 家,线下门店总数超过 3300 家,证实了小米新零售模式已经突破规模瓶颈取得阶段性成功。

小米新零售是其电商模式的成功经验在实体零售中的复刻。为了提升线下零售渠道效率,小米新零售促进线上和线下融合,坚持同货、同价、同促,并借鉴电商模式的交易数据化,实时监控门店销售情况,实现精准货物调配,以 sale out 牵引 sale in,降低渠道库存和费用率,提高资金周转率。此外,“手机×AIoT”战略下,丰富的产品线亦使得小米之家成为多品类综合型购物平台,进一步使门店效率向线上看齐,是解决线下零售毛利率问题的关键。深入下沉市场,Mall 化大趋势下的受益者。不同于其他友商的线下销售模式,小米之家门店皆选址于各地购物中心,这不仅为小米之家带来了更高的销售平效,也利于其实现销服一体的多重职能。

随着我国城镇化的发展,线下购物场所的 Mall 化已经渗透至各低线城市,小米之家亦追随着这些购物中心的建设深入下沉市场。此次小米之家千店同开,覆盖全国 30 个省,270 个县市,从最初的省会城市、地级市深入覆盖到县级市和重点城镇,小米在拓宽渠道广度的同时不断增加渠道渗透的深度。据公司公告,2016 年小米之家建设之初中国零售业单店最高平效约为1.2 万元,而小米之家平效高达 25 万元,远高于友商,小米将是国内城镇Mall 化趋势中的绝对受益者。

渠道建设加速,线下市场大有可为。2020 年小米是国内手机市场份额增速最快的品牌,据产业链调研,11 月小米在国内市场市占率达 11.7%,较 1 月增长 3.3 个百分点。据公司公告,2020 年 Q3 小米在国内线上市场以 25.7%的市占率引领行业,然而同期国内线下市场小米手机市占率仅为 6%。我们认为,相较于线上市场的领先地位,线下市场份额增长空间更为广阔。

小米加速实体零售门店建设正是反应了公司大举进军线下市场的决心。随着门店数量的爆发式增长,对下沉市场的覆盖不断深入,我们相信小米将在保持线上基本盘的基础上持续抢占线下市场,看好其份额增长的确定性。

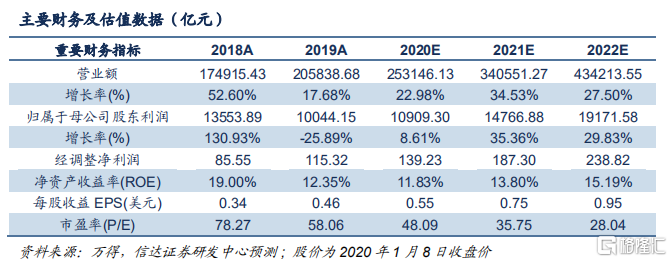

投资建议:我们预计公司 2020-2022 年营业收入分别为 2531.46 亿元、3405.51 亿元和 4342.14 亿元,经调整净利润分别为 139.23 亿元、187.30亿元和 238.82 亿元,对应当前 PE 分别为 48 倍、36 倍和 28 倍。考虑到公司在国内手机和 IoT 行业的龙头地位,未来业绩的高成长性和业务扩张性,公司有望在行业格局的变化中进一步成长,维持公司 2021 年 8428.5 亿元(约 10000 亿港元)的市值目标,维持“买入”评级。

风险因素:海外疫情反复,影响手机销量;竞争格局变化,利润不及预期;中美贸易摩擦加剧,影响供应链安全。