下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:黑森林

来源:华商韬略

一场疫情,刹住了信用卡扩张的势头,也把银行推到了变革的十字路口。

01

“如果有人在你车窗瞄来瞄去,请不要报警,因为他只是想给你办个ETC而已。”

自嘲的段子,写出了过去一年多基层银行人的无奈。

2019年开始,交通部门全面推广ETC(不停车电子收费系统),把柜台内岁月静好的银行人也推上了营销信用卡的火线。

下发KPI、快速办卡、通行优惠、费用减免,一场“运动式”银行ETC推销大潮就此拉开,银行基层员工压力山大,车主们也连连感叹套路太深。

这只是信用卡多年狂奔的一个缩影。

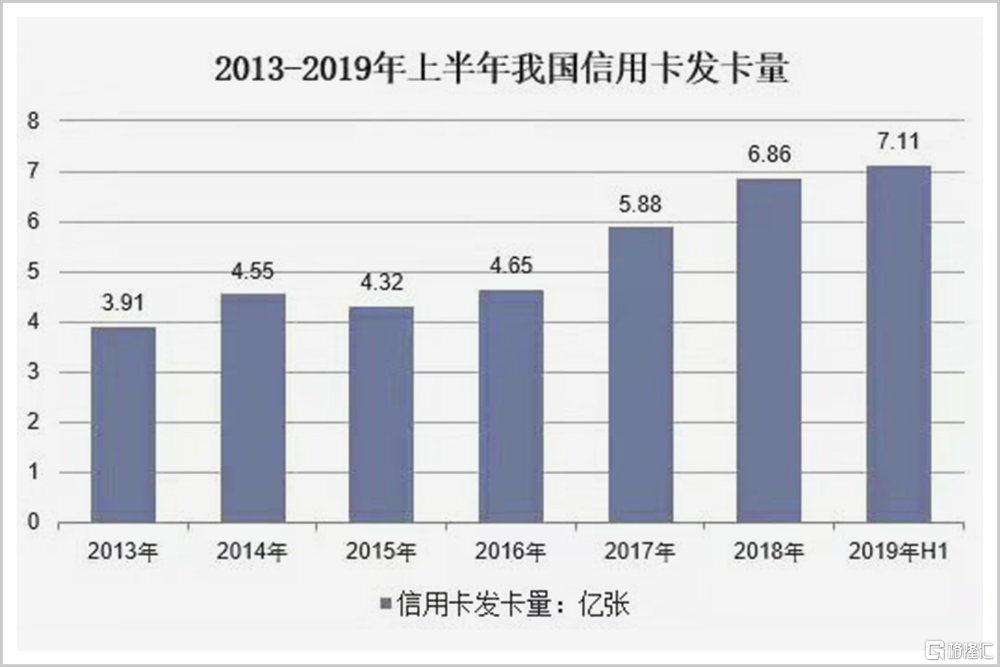

多年来,我国信用卡发卡量高速增长,但也出现了捆绑销售、强制分期、“学生信用卡”等等问题,用户服务落在了身后。

量增长了,但营销粗放、产品同质、抓不住主流消费群,信用卡没能让想用、会用的人用起来,反被花呗、白条抢占了先机。

2020年的疫情也进一步暴露了信用卡“重数量、轻质量”的问题。

央行公布的支付体系运行报告显示,截至2020年三季度末,信用卡逾期半年以上的坏账来到了906.63亿元,环比大涨6.13%。与此同时,投诉量也明显增加。

对比发达国家,中国信用卡市场仍旧拥有广阔的增长空间,但却已经进入存量厮杀与增量破局共存的时代。

这背后关系到整个银行业向大零售转型的战略大局。

2016年后,利率市场化大环境与互联网金融异军突起,银行存款、贷款、手续费收入在激烈的竞争下全面流失,不得不开始了大象跳舞一般的转型——走向金融大零售时代。

离生活最近的信用卡,自然成了各家银行争抢转型的急先锋。

面对信用卡市场的粗放现状,是危与机并存的转型,还是继续坐吃存贷利差,成了银行必须做出的抉择。

对此,有银行就表示,将坚持大零售转型战略不动摇。

02

去年9月1日,在平安银行2020年中期业绩发布会上,平安集团总经理兼联席CEO、平安银行董事长谢永林对上半年零售发展给出了较为满意的评价,并表示:

“我们的战略方向没有变,就是成为一个全球领先、中国卓越的智能化零售银行方向不变。”

2020年,平安银行信用卡中心在业务发展、品牌营销、客户服务、科技创新、产品创新与社会责任等领域受到主管机构、行业协会、权威媒体以及集团的高度关注和表彰认可,累计获得22个行业权威奖项。

平安为何能破局?这要从信用卡的本源说起。

20世纪初,商业发达的美国就诞生了早期的商户分期付款服务,也自发形成了各行业信用消费的活跃生态与成熟规则,并在50年代诞生了第一家信用卡公司。

这个时候的信用卡还不需要到银行办理,属于商户发行。

但很快,具有结算优势的银行切入了赛道,引领信用卡延续至今的繁荣。

可以说,是先有消费服务的创新,才有信用卡的今天。

中国信用卡发展历史却是从银行开始,自上而下,缺乏深入消费需求挖掘与商业生态支撑。

“活动吸引新客,折扣引导刷卡”是传统信用卡营销的“两板斧”,短期就能见效,却催生了大量低活跃信用卡用户,乃至专业羊毛党。

一方面,银行不得不将优惠规则复杂化,却也阻碍了真正的消费者,留下了更多死磕的“羊毛党”,进入恶性循环。

另一方面,多数消费者对信用卡的认知也迟滞不前,让信用卡打上了透支生活与财务的刻板印象。

顶层逻辑的矛盾,决定了一路狂奔的信用卡难以走出行业困境。

可以说,在中国商业银行信用卡高速发展二十多年后,最大的挑战是回归本源,将金融与商业生态深度捆绑。与商户共建、共享成为信用卡市场的未来出路。

这也是平安银行凭借信用卡逆势破局的关键所在。

03

正如董事长谢永林所说,作为商业银行构建消费金融生态的关键支点,信用卡这个“支付入口”,具有天然连接客户、商户、场景的优势。

2020年2月,平安银行迅速捕捉到了疫情对传统刷卡消费习惯的冲击,进行了一次信用卡all in式积分改革。

取消线下POS机刷卡积分,全面放开线上支付特别是移动支付积分,覆盖了商城购物、充值缴费、优惠卡券兑换和分期抵现等各类场景,平安银行击中了线上消费积分痛点,让整个行业为之一惊。

一方面,这是多年来移动支付的流行不断把线下POS机边缘化,远离日常小额消费场景,沦为刷卡套现重灾区的必然。

另一方面,此举也彰显了平安信用卡回归消费本源的决心。

毕竟POS机历来是银行刷卡手续费分成收入的重要来源,平安此举无异于自断一条财路,而移动支付积分的放开,大大提升了用户的积分效率,平安银行必须为此付出更多的营销成本。

跳出舒适圈,平安信用卡既获得了线上和移动支付爆发的红利,也挑战了自身引领消费创新的能力。

2020年的夏天,全民进入复工节奏,平安信用卡开启一场“全城寻找热8”营销风暴成为了平安信用卡检验自身共享、共建商业生态,抢占金融零售高地的一次实战。

签约热巴作为推广大使,发起轻综艺的互动,明星直播在线“荐卡”,平安信用卡突破了传统银行营销方式,趟开了一条零售金融+IP娱乐营销之路。

之所以选热巴,一是利用顶流效应破圈,与最活跃的年轻消费群体打成了一片;二是热巴谐音的88折,从业务倒推明星人选,实现了IP本身与营销活动的精准匹配,令人过耳难忘。

眼球经济外壳之下,是商业生态的内核。

通过撬动包括星巴克、京东、饿了么等品牌在内超10万家线上线下商户,平安信用卡打通了餐饮、旅游、支付、出行、娱乐、生活缴费六大高频场景,共建起全域商业生态,与消费者共享消费盛事,彻底颠覆“只有互联网企业才能造节”的大众标签。

生活缴费等领域无所不包的平安信用卡生态

活动收官时,参与用户超440万,用户消费金额环比提升超10%,超10万家商户共享营销成果,俨然成为银行业的“双十一”。

鉴于第一期的火热反响,2020年12月1日,平安银行信用卡抓住岁末消费热潮,结合古典与现代流行因子,打造全新“倾城+元气双面热巴”的IP形象,再次掀起第二期“全城天天88”全域整合营销,为新老用户送出价值超8亿元的持卡消费福利,极大提升了商户获客和运营转化效率,在用户与商户心中进一步强化了平安银行信用卡商业生态认知。

纵观2020年,经过积分改革引导消费习惯、大IP适时引爆消费热潮、商户生态发掘培养真实消费需求等等一整年营销策划与生态打造,平安银行成功实现了线上线下各个消费场景的联动整合,形成了自身独有的信用卡文化,成为了年轻一代消费者的首选。

回归商业本源,与线上线下商户共建共享信用卡消费生态,这正是平安银行为行业敲开的未来银行新零售大门。

04

银行4.0,这是国际金融管理学会创立者布莱特·金在观察中国金融业新现象多年之后,为银行未来规划的蓝图。

银行4.0意味着“无处不在的银行服务”将融入、打通各类生活场景,实现金融服务的无界化。

未来,“个性化、智能化、实时化、综合化”将成为最基本的金融服务要求,也契合了中国银行业特别是平安银行所坚持的大零售转型战略与消费金融创新。

这背后是一整套金融科技生态在赋能。

近年来,平安银行在“科技+金融+生态”的战略目标指引下,着力打造数字银行、生态银行及平台银行,以“搭积木”的方式快速将多类型金融功能整合模块化输出,围绕客户不同需求设计线上化产品服务,快速构建生态化、智能化、场景化的“金融+生活”服务。

平安银行信用卡中心总裁俞如忠认为,与其他银行相比,平安银行信用卡独特的差异化优势在于背靠平安集团综合金融以及“金融服务、医疗健康、房产服务、智慧城市”五大生态圈优势,并与平安集团其他子公司业务高效协同,利用集团化资源挖掘并满足客户需求,为客户提供一站式金融服务。

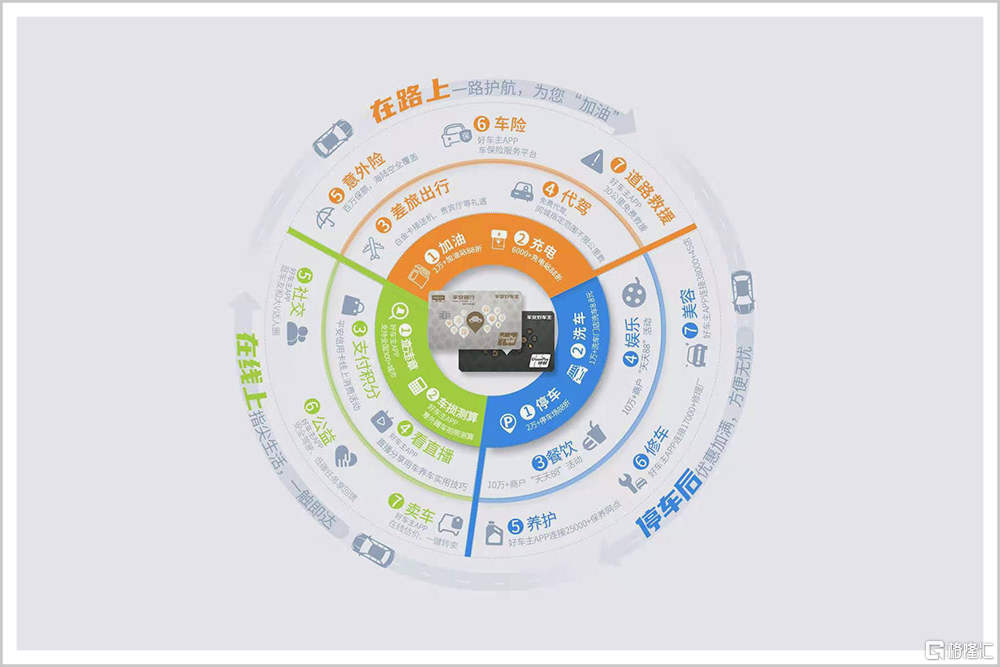

一个典型的例子是平安好车主信用卡。

这是平安银行和平安产险强强联手,围绕汽车生态推出的一站式服务产品。

通过精细化的线上运营,分析车主消费习惯和生活偏好,好车主信用卡提供了精准的营销和个性化服务,包括加油、洗车、充电、停车、代驾等一系列优惠以及高保障的出行意外险等等。

通过一个账户,车主还能享受到平安银行信用卡既有的优惠生活消费生态圈,将产品、活动和服务覆盖衣食住行各个场景,真正做到无处不在,一年能为车主省下至少3000元以及提供更多福利。

通过金融科技生态的加持,平安银行成功破除了横亘在消费者需求端、商户的供给端以及金融服务端三者之间的鸿沟,打散消费者眼前信息迷雾,也打通品质生活、理性消费的各个场景、环节与周期,取得了零售业务净利润占比超七成的效果。

认知本身就意味着改变。

平安银行信用卡破局说明,通过消费金融创新,引导消费者做“消费”的主人,信用卡将洗去财务透支的刻板印象,把真正需要的消费场景、产品、服务带到用户身边,从而规划消费配合家庭财富管理。

对此,一位业内人士的评价是:“跟其他信用卡不同,它们(平安银行信用卡)并不鼓励你花钱,而是创造了一种节制、智能化且有品质的便捷生活。”

当消费也成为社会价值创造的一部分,中国人对信用卡、对银行的刻板认知将被彻底扭转,最终积极迈入无界金融时代。