下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:华创证券

评级:强推

目标价:48.32港元

背靠比亚迪集团,打造科技硬件制造平台型公司。比亚迪电子有限公司于 2007年由比亚迪股份有限公司分拆于香港联合交易所主板独立上市。公司主要为全球知名移动智能终端品牌厂商提供研发、设计、制造、物流、售后等全面的产品解决方案。比亚迪电子业务目前包消费电子、新型智能产品及汽车智能系统三大领域,在核心技术、工艺品质、交付能力和客户关系等方面具有突出优势,得到市场广泛的认同与信赖。

消费电子业务:横向拓张与纵向延伸结合,逐步拓宽业务赛道。1.北美大客户业务:公司凭借自身强大精密制造能力和优质的服务,于 2010 年顺利进入北美大客户供应链,先后切入智能手表陶瓷背盖, TWS 耳机塑料机壳以及成品组装等业务。此外,未来三年公司将以北美大客户平板电脑组装业务为契机逐步导入结构件、盖板等自有产品。2.安卓客户业务:公司掌握华为、小米、联想等知名终端品牌客户,公司能为客户提供整机组装及金属、玻璃、陶瓷、塑胶等零部件制造服务。公司凭借卓越的设备和模具自研发能力,不断开拓自身业务赛道,成为 CNC、注塑和玻璃盖板赛道强势竞争者。根据国际电子研究机构 MMI 发布的 2020 全球 EMS 代工企业 50 强排名,比亚迪电子排名第8,首次打进全球 EMS 代工十强。

汽车电子业务:精准卡位汽车电子业务,自研 DiLink 系统行业领先。新能源汽车市场的快速发展,料将带动整个汽车电子行业进入发展快车道。根据赛迪智库数据,2020 年全球汽车电子市场规模为 2.1 万亿元,2019-2022 年年复增速达 6.5%。公司依托母公司比亚迪集团,积极开展汽车电子业务。公司推出的 DiLink 智能网络连接系统,是行业第一个全面开放汽车所有传感器和控制器的产品。公司除供给比亚迪汽车外,还不断加强与整车厂和 tire 1 厂商的合作。随着汽车电子市场的蓬勃发展,公司有望充分受益。

新型智能硬件:积极布局电子烟、智能家居、医疗等领域,打开公司远期成长空间。公司在智能业务板块布局广泛,业务领域覆盖汽车电子、医疗、物联网、智能家居、游戏硬件、机器人、无人机等。按照弗若斯特沙利文数据统计,2019 年全球电子烟市场规模为 367 亿美元,预期将以 CAGR 为 24.9%的增速进一步增长至 2024 年的 1115 亿美元。公司作为电子烟 ODM 厂商,在电子烟业务从零组件→整机制造→产品设计,为客户提供一体化解决方案,同时高自供率能够保证公司盈利能力。2020 年新冠疫情肆虐全球,公司受益于多领域业务布局,根据第一纺织网报道,20 年 H1 公司口罩产量全球第一位,公司口罩业务更甚出口海外。公司以口罩业务为突破口,获得国内外医疗资质,未来公司有望结合自身精密制造和产品研发优势,进一步拓宽医疗业务。

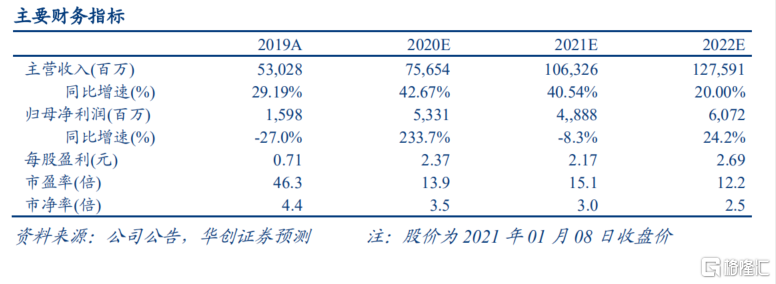

盈利预测、估值及投资评级。公司依托强大精密制造能力,北美大客户与安卓客户业务稳步开展,其中平板电脑组装业务有望给公司带来超 500 亿营收。此外,公司全面布局汽车电子、智能家居等优质领域,业绩有望步入快车道。我 们预计公司 2020 年至 2022 年将实现营收 760.54/1067.26/1279.91 亿元;归母净利润 53.31/48.88/60.72 亿元,对应 EPS 分别为 2.37/2.17/2.69 元,参考公司估值中枢,我们给予公司 21 年 20 倍 PE,对应目标价 40.34 元(48.32 港元),首次覆盖,给予“强推”评级。

风险提示:疫情反复,中美贸易摩擦,消费电子市场不及预期。